随着印度尼西亚铝土矿行业步入2026年,市场正处于监管趋严、下游产业进展及持续结构性动态共同塑造的关键转折点。尽管印尼尚未正式公布《工作计划与预算》(RKAB)体系下2026年的铝矿生产配额,市场猜测已甚嚣尘上。基于业内洞察及近期趋势,本分析探讨了RKAB配额的三种可能情景:1,800万吨、2,200万吨和2,500万吨。这些假设值对照的是2026年预计2,300万至2,500万吨的需求量,该需求主要由国内氧化铝精炼厂扩建及全球电解铝需求推动。当前价格徘徊在每吨28-32美元区间,但供应短缺或过剩可能显著改变这一走势。

印度尼西亚铝矿(主要来自西加里曼丹省的吉打邦和桑高地区)现货价格目前在每吨28至32美元之间波动,仍远低于政府矿物基准价格(HPM)每吨42美元的参考价。物流瓶颈和季节性天气干扰的影响下,持续的折扣反映出相对于实际冶炼厂采购量的结构性供应过剩。

RKAB框架现限于2026年起一年批准,旨在遏制供过于求并加强监管控制,类似于镍和煤炭行业的调整。配额批准的延迟已促使临时措施,允许矿工在第一季度生产拟产物的25%。

下文将逐一剖析各情景对供需平衡、价格及投资机会的影响,聚焦铝价值链中商业智能的数据驱动洞察。

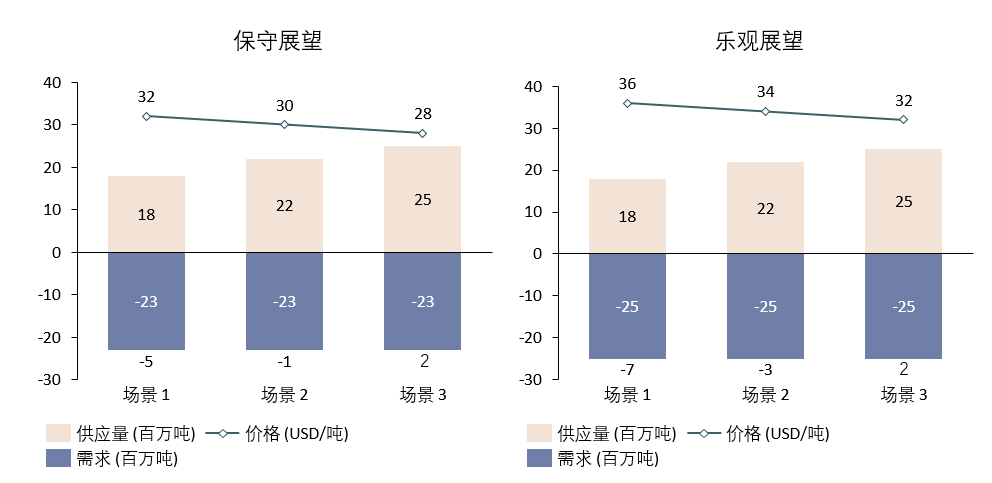

情景一:保守配额为1800万吨——短缺风险与价格上涨空间

在此基准情景下,政府选择严格管控以优先保障可持续性并打击非法采矿,将RKAB定为1800万吨,而需求则为2300万至2500万吨,这将造成200万至700万吨的缺口,给国内冶炼厂和出口商带来压力。

主要影响:

- 供需不匹配:国内氧化铝生产商已面临七个重大项目资金延迟,投入成本可能上升,进而延迟扩建。

- 价格动态:预计2026年中期将从当前28-32美元/吨FOB上涨至32-36美元/吨,偏紧的配额会推动矿山的挺价情绪,但受到年中仍有补充配额的补充预期,预计价格仍然难突破HPM。更高的价格会让像PT Antam这样的企业受益,但会给下游厂商带来压力。

- 印尼利益相关者:重点提升至符合SIMBARA标准,以实现配额申请。

| 指标 | 2026年预测(1800万配额) | 市场影响 |

| 供应(RKAB) | 1800万吨 | 缺口200万至700万吨;非法采矿打击收紧了有效产出 |

| 需求 | 2300万至2500万吨 | 短缺导致氧化铝项目延迟 |

| 价格 | 32 - 36+美元/吨 | 10-20%的抬升;支持矿工利润,但提高冶炼成 |

情景二:配额平衡于2200万吨——适度增长的平衡

中档配额2200万吨可能体现妥协,既能按时提高冶炼厂产量,又保持监

管。这与潜在需求中点相符,促进稳定,但如果扩张加速,仍留有小幅缺口空间。

主要影响:

- 供需错配:需求下端接近平衡(2300万吨),但上端缺口300万吨(2500万吨)。

- 价格动态:轻微上行压力,平均价稳定在每吨30-34美元。波动性低于情景1,但仍高于当前水平,鼓励印尼冶炼企业一体化。

- 投资角度:适合一体化玩家;可能吸引中国资本用于停滞的项目。关注能源补贴,因为铝生产中的天然气/电力成本仍是关键变量。

| 指标 | 2026年预测(2200万配额) | 市场影响 |

| 供应(RKAB) | 2200万吨 | 低需求平衡;高端市场略有短缺 |

| 需求 | 2300万至2500万吨 | 支持部分一体化冶炼厂重启;18-24个月的再平衡时间 |

| 价格 | 30 - 34美元/吨 | 增长5-10%;对冲策略的稳定 |

情景三:2500万吨的扩张配额——剩余潜力与价格压力

如果配额达到2500万吨,或许是为了在全球铝业对电动汽车和其他领域的需求下推动下游产业发展。但这可能会带来供应过剩的风险。

主要影响:

- 供需错配:如果需求维持在2300万吨,均衡或最多200万吨的剩余;如果达到2500万吨则紧缩。这促进了出口增长,但如果执法滞后,非法经营可能会复苏。

- 价格动态:下行压力,价格维持在每吨28-30美元或更低,降低基准价。这对买家有利,但对矿山盈利能力来说是个挑战。

- 投资角度:关注生产成本降低(例如能源效率)。更高的配额可能使印尼氧化铝产量加速至2028年前后的1160万吨。

| 指标 | 2026年预测(2500万配额) | 市场影响 |

| 供应(RKAB) | 2500万吨 | 潜在的盈余;更高的利用率 |

| 需求 | 2300万至2500万吨 | 加快供应链;供应过剩风险 |

| 价格 | 28 - 32美元/吨 | 持平/下降 |

最可能结果:1800万至2200万吨区(SMM预测)

根据上海金属市场(SMM)的最新预测,目前RKAB配额的概率最高,位于1800万至2200万吨区间,剩余配额略微偏向下限(接近1800万至2000万吨)。这一观点得到了多项支持因素的支持:政府在2023年后始终强调供应监管和价格正常化,持续优先执行SIMBARA和环境合规,几个重大冶炼项目进展有限,以及政治上希望避免重演早期商品周期中严重的供过于求和价格下跌。配额远超2200万吨,将需要明显的政策转向积极的下游化加速,而在当前的监管和政治环境下,这种转变似乎不太可能。

战略总结与主要建议

印度尼西亚2026年的铝土矿市场正处于一个决定性的转折点。更严格的配额有利于价格正常化、行业整合和资源管理,而更宽松的上限则优先考虑快速下游产能建设,牺牲短期定价纪律。

需要密切监控的关键变量

- 官方RKAB配额公告(预计2026年第一季度)。

- 冶炼项目(SGAR阶段扩建、宾丹氧化铝、婆罗洲氧化铝等)的具体进展。

- SIMBARA数字追踪系统的执法效能及对非法矿的相关打击。

- 关于能源补贴调整(特别是氧化铝生产商的天然气和电费)的任何政策信号。

利益相关者推荐的战略态势

- 矿业公司(尤其是与冶炼厂有关联的生产商):为供应紧张到平衡的环境做好准备。优先推进运营效率升级、全面符合SIMBARA标准、加速环境修复以及数字可追溯性提升,以最大化配额分配概率。

- 氧化铝生产商及下游投资者:在原料采购策略中增强灵活性;密切关注能源成本的发展,因为补贴的天然气和电力费率仍是决定性的竞争优势,任何补贴政策的变化都将实质性改变项目经济性。

结论

尽管印尼铝土矿市场目前显得紧张,短期内可能面临短缺,但2026年上半年不应出现重大问题。上半年需求预计低于全年预测(通常占年消费的45–50%,因季节性和增产模式影响),即使在最保守的RKAB配额情景(1800万吨)下仍有足够余量。此外,RKAB配额将在2026年上半年末审查,如果下游进展需要额外分配,第二小时配额可能会增加。这一内置的审查机制应有助于确保供应与实际需求保持对齐,以应对年度推进。