SMM 1月5日讯:2026年首个交易日,A股高开高走,沪指时隔34个交易日收复4000点。芯片、半导体板块也迎来“开门红”,半导体指数盘中最高一度涨逾4%。个股方面,普冉股份、东微半导、恒烁股份一同20CM涨停,复旦微电、中微公司、江波龙等一同涨逾10%。

消息面上,全球半导体市场规模持续攀升,SEMI预测,2025年全球半导体制造设备市场规模达1330亿美元,同比增长13.7%;2026年将进一步增长至1450亿美元,核心驱动力来自人工智能相关投资,涵盖先进逻辑、存储及先进封装技术。AI驱动下,2025年全球半导体市场已创历史新高,预计2026年将继续增长9%至7607亿美元。

此外,在2025年年底,半导体行业三大龙头资产重组迎来关键进展。具体如下:

【华虹公司:拟购买华力微97.5%股权 交易价格82.68亿元】

华虹公司在12月31日发布公告称,公司拟通过发行股份的方式向上海华虹(集团)有限公司、上海集成电路产业投资基金股份有限公司、国家集成电路产业投资基金二期股份有限公司、上海国投先导集成电路私募投资基金合伙企业(有限合伙)等4名上海华力微电子有限公司(简称“华力微”)股东购买其持有的华力微97.4988%股权,交易价格(不含募集配套资金金额)82.68亿元。并向不超过35名符合条件的特定对象发行股份募集配套资金,本次发行股份购买资产的发行价格为43.34元人民币/股。

本次发行股份购买资产的发行股份的数量为1.91亿股,募集配套资金金额75.56亿元。标的公司主要为客户提供12英寸集成电路晶圆代工服务,为通信、消费电子等终端应用领域提供完整技术解决方案。标的公司与上市公司均拥有65/55nm、40nm制程代工工艺,通过本次交易,上市公司将进一步提升公司12英寸晶圆代工产能,双方的优势工艺平台可实现深度互补,共同构建覆盖更广泛应用场景、更齐全技术规格的晶圆代工及配套服务,能够为客户提供更多样的技术解决方案,丰富产品体系。

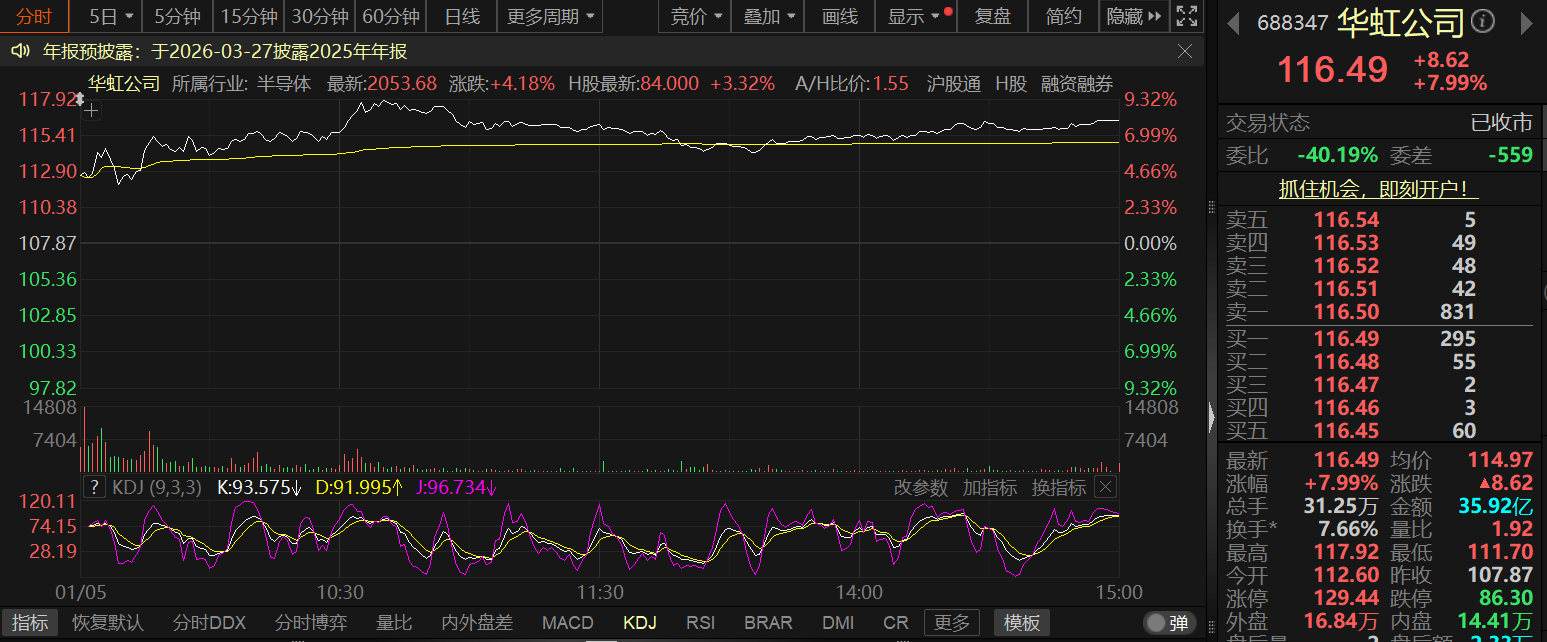

截至1月5日日间收盘,华虹公司以7.99%的涨幅报116.49元/股。

【中微公司:拟购买杭州众硅64.69%股权 股票今日复牌】

12月31日,中微公司发布公告称,公司拟发行股份及支付现金的方式购买杭州众芯硅、宁容海川、临安众芯硅、临安众硅、杭州芯匠、杭州众诚芯等41名交易对方合计持有的杭州众硅64.69%股权。同时,上市公司拟向不超过35名特定投资者发行股份募集配套资金。

标的公司主营业务为化学机械平坦化抛光(CMP)设备的研发、生产及销售,属于湿法工艺核心设备,并为客户提供CMP设备的整体解决方案,是国内少数掌握12英寸高端CMP设备核心技术并实现量产的企业。通过本次交易,上市公司将成为具备“刻蚀+薄膜沉积+量检测+湿法”四大前道核心工艺能力的厂商,成功实现从“干法”向“干法+湿法”整体解决方案的关键跨越。

公司股票于2026年1月5日开市起复牌。在复盘之后,中微公司单日大涨14.16%,收盘股价报311.33元/股。

【中芯国际:拟购买中芯北方49%股权 交易价格406亿元】

12月29日晚间,中芯国际发布公告称,公司拟向国家集成电路基金等5名中芯北方股东发行股份购买其所持有的标的公司49.00%股权,交易价格406.01亿元。交易完成后,中芯国际将持有中芯北方100.00%的股权,中芯北方将成为上市公司的全资子公司。

此外,1月2日,据《中国基金报》消息,香港交易所信息显示,国家集成电路产业投资基金股份有限公司在中芯国际H股的持股比例于12月29日从4.79%升至9.25%。

2025年12月29日,中芯国际公告称,中芯国际通过中芯控股与国家集成电路基金等订立新合资合同及新增资扩股协议,将引入大基金三期、先导集成电路基金等作为中芯南方新的投资方。根据公告,中芯南方的增资金额为77.78亿美元(约合人民币543亿元),其中35.773亿美元计入注册资本,42.007亿美元计入资本公积。国家集成电路基金三期增资金额为18.32亿美元。

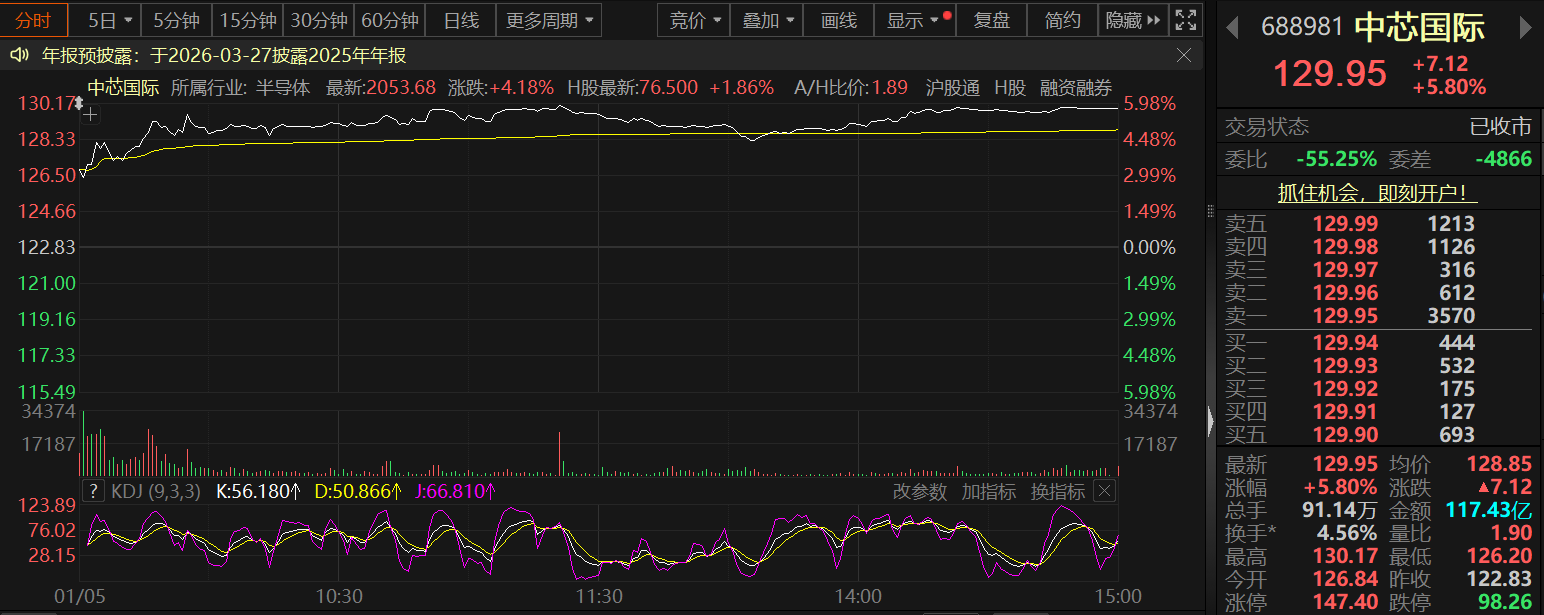

截至1月5日收盘,中芯国际以5.8%的涨幅报129.95元/股。

【国内存储巨头冲刺科创板IPO 设备国产化率有望逐步提升】

此外,2025年12月30日,国产存储巨头长鑫科技科创板IPO申请获受理。公司计划募资295亿元,以满足公司在DRAM行业进一步提升核心竞争力的需要。招股书显示,长鑫科技成立于2016年,是中国规模最大、技术最先进、布局最全的动态随机存取存储器(DRAM)研发设计制造一体化企业。未来长鑫上市有望持续拉动扩产,设备国产化率有望逐步提升。

招商证券表示,长鑫IPO募投拉动产能升级,受益于国内存储原厂扩产,关注卡位良好及份额较高的存储设备。设备公司正处于景气上行周期,订单持续向好,同时头部公司不断放量,国产化率持续提升。东吴证券指出,在先进制程持续扩产与设备国产化率不断提升背景下,国产半导体设备迎来历史性发展机遇,预计新签订单增速有望超过30%,甚至达到50%以上,前道设备如刻蚀、薄膜沉积,后道测试及先进封装环节均将显著受益。

机构评论

中信证券认为,2026年最大的预期差来自于外需与内需的平衡,对外“征税”、补贴内需应是大势所趋,今年是个重要的开端。站在开年,考虑到去年末的资金热度并不算高,人心思涨的环境下开年后市场震荡向上的概率更高。前期共识性品种“调整后再上车”大概率是机构资金主要的考虑方向,例如有色、海外算力、半导体自主可控等,当然有些偏游资风格的品种也属于这一类别,比如商业航天、机器人等。

方正证券指出,半导体自主可控提速,先进制造全产业链有望迎快速发展期,国产半导体设备与存储客户共同研发,加速国产化率的提升。在先进制造环节,国产半导体经过多轮共同研发、验证测试、小批量等,有望伴随终端客户扩产逐步提升国产化率,国产半导体有望再上一个台阶。

国金证券认为,半导体设备是半导体产业链的基石,存储扩产与自主可控共振,国产化空间广阔。存储芯片架构从2D向3D深层次变革,随着3D DRAM技术引入以及NAND堆叠层数向5xx层及以上演进,制造工艺中对高深宽比刻蚀及先进薄膜沉积的要求呈指数级提升,相关设备厂商将深度受益于工艺复杂度提升带来的红利。

银河证券表示,目前国内存储大厂扩产加速,国产设备在核心工艺环节迎来机遇,份额提升预期增强。在外部环境背景下,供应链安全与自主可控是长期趋势。设备与材料在国产化替代顶层设计下逻辑最硬,数字芯片是算力自主的核心载体,先进封测受益于技术升级。

浙商证券认为,2025年半导体设备指数显著跑赢大盘,当前估值处于28%分位点。其中前道设备营收持续高增长,利润增速结构性放缓;后道设备迎来爆发式增长,净利率显著提升,行业呈现高景气态势。

东莞证券表示,受益于AI训练与推理对高性能存储产品的需求爆发,2024年以来DDR5RDIMM、eSSD等产品需求快速增长,带动DRAM与NAND价格自9月起全面上涨,预计2026年涨势仍将延续。随着长鑫存储、长江存储等内资厂商持续扩产,存储设备需求弹性加大,尤其在刻蚀与薄膜沉积环节,设备价值量显著提升,国产设备企业有望深度受益。

国金证券表示,北美四大云厂商(CSP)2026年AI基础设施总投资有望达6000亿美元,强劲需求拉动下,2026年Q1存储芯片合约价格预计继续攀升30%-40%,其中DDR5 RDIMM内存价格上涨或超40%,NAND闪存价格也将出现两位数百分比涨幅,企业级SSD价格预计上涨20%-30%。服务器领域DRAM和NAND消耗量同比激增40%-50%,AI服务器需求更为旺盛,存储芯片持续供不应求将推动产业链业绩高增长。

点击了解论坛详请

点击了解论坛详请