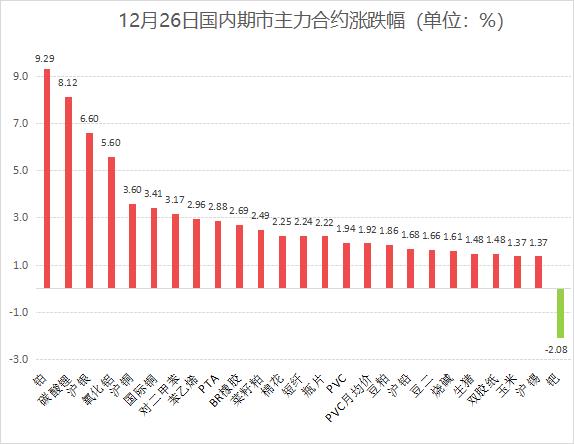

周四,国内商品普遍飘红。贵金属强势依旧,沪银上行6.6%,再创历史新高,铂金涨超9%。有色金属全线飘红,沪铜走高3.61%,刷新历史高位,氧化铝大涨5.6%,盘中触及涨停。碳酸锂重心继续上移,主力合约涨超8%。黑色系走势偏弱,双焦跌超1%。能源化工板块涨多跌少,对二甲苯升逾3%。农产品大面积上扬,菜粕、棉花涨超2%。全面跟踪国内商品走势的文华商品指数报165.5点,上涨1.14%。

数据来源:文华财经

**贵金属延续强势 沪银铂金创历史新高**

贵金属走势分化,沪银飙升6.6%,再创历史新高,铂金涨超9%,盘中触及涨停,钯金高开低走,尾盘跳水翻绿。此前,金银比已修复至63以下水平。上期所白银仓单连续三日下降,反映白银需求强劲,交投情绪持续活跃,为银价上行提供了有力支撑。此外,地缘政治局势不确定性持续,市场避险情绪浓厚,白银的金融属性同样受到资金青睐。叠加全球主要经济体货币政策维持宽松基调,在低利率环境下,白银ETF持续获得资金流入,强劲的买盘力量亦助推银价上涨。铂金与白银在属性上更为接近,二者均兼具工业用途与金融避险功能。近期白银价格强势突破关键阻力位,不仅提振了整体贵金属市场的情绪,也通过比价效应和资金轮动逻辑对铂金形成联动支撑。相比之下,钯金仍深陷于汽车电动化长期替代趋势的压制之下,需求前景缺乏新增长点,基本面难言改善,价格动能明显弱于铂金。

**消息面刺激 碳酸锂继续大涨**

碳酸锂大幅飙升,主力合约涨超8%,主要受消息面刺激。

**有色金属多数飘红 氧化铝盘中触及涨停**

有色金属普遍上扬,沪铜涨超3%,刷新历史高位,氧化铝大涨5.6%,盘中触及涨停。当前全球铜矿紧张局面延续,且市场担忧会进一步向冶炼端传导,叠加贵金属大涨带动,期铜重心不断上移。目前国内需求持续疲弱,高铜价对下游需求形成抑制,本周国内现货贴水不断扩大,社会库存出现明显增加,但非美地区库存虽有累积但仍然偏低,暂时未能造成更多拖累。

氧化铝方面,消息上,国家发改委产业发展司发布文章《大力推动传统产业优化提升》。文章指出,对氧化铝、铜冶炼等强资源约束型产业,关键在于强化管理、优化布局。消息公布后,氧化铝早盘直线拉升,多合约触及涨停板。但从基本面来看,目前氧化铝供应端暂未出现实质性大规模减产,供应压力仍存,库存继续攀升,上方仍有压力。

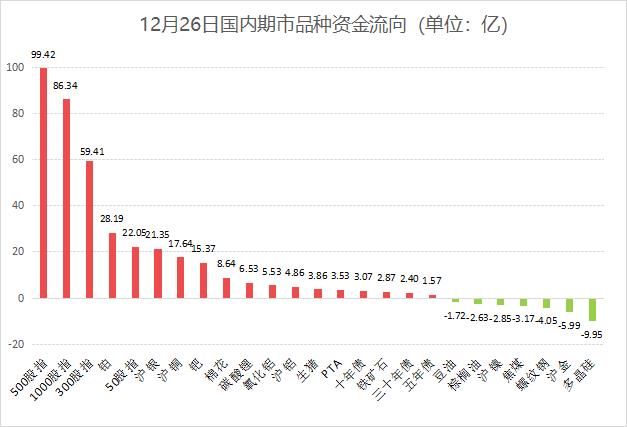

资金方面,国内商品资金整体呈现流入状态。资金涌入有色金属板块,合计流入26亿,其中,17亿资金青睐沪铜,氧化铝、沪铝分别获5亿资金加持。贵金属持续获资金关注,铂金、沪银、钯金分别流入28亿、21亿和15亿,沪金失血6亿。新能源板块表现分化,碳酸锂获超6亿资金关注,多晶硅失血10亿。黑链指数和油脂板块流出居前,分别出逃7亿和5亿资金。此外,超8亿资金青睐棉花,四大期指合计流入近270亿。

数据来源:文华财经

数据来源:文华财经

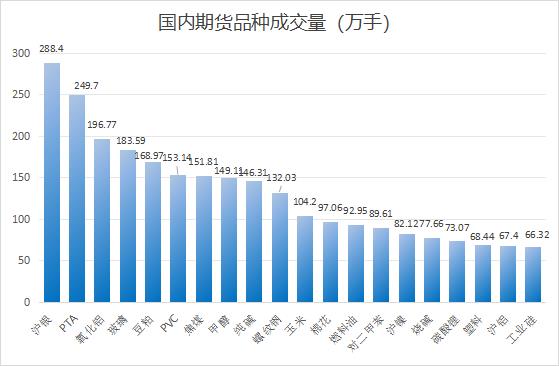

成交方面,期市整体交投热度明显提升。沪银再次大涨,成交量小幅下滑至288万手,仍居排行榜首位。PTA刷新阶段新高,成交量小幅上升至250万手,稳居排行榜第二位。氧化铝暴力拉升,成交量激增至197万手,晋升排行榜第三位。玻璃区间震荡,成交量增加至183.6万手。豆粕延续反弹,成交量环比提升至169万手。

数据来源:文华财经

海外适逢假期,宏观数据较少。周六中国11月规模以上工业企业利润数据出炉。

(文华综合)