SMM 12月26日讯:本周钴系产品报价一同上涨,其中电解钴价格因年末供应收缩加之价差收敛,本周现货报价快速上涨,单周上涨1.45万元/吨。而氯化钴市场供应紧缺的格局也仍未改变,据SMM了解,氯化钴市场原料紧缺已成常态,贸易商和回收商库存几乎见底,中小冶炼厂的“余粮”可能撑不过12月至明年1月……SMM整理了本周钴系产品价格变动情况,具体如下:

电解钴方面:

据SMM现货报价显示,本周电解钴现货报价快速上涨,截至12月26日,电解钴现货报价涨至42.3~43.3万元/吨,均价报42.8万元/吨,较12月19日上涨1.45万元/吨,涨幅达3.51%。

从供需面来看,供应端,原料成本支撑下,冶炼厂出厂价持稳;贸易商临近年末,企业存在控制资金占用和仓位的要求,出货意愿偏弱,仅维护核心客户。需求端无明显变化,继续维持刚需采买节奏。

本周现货价格快速上涨主要有两方面,一是钴金属价格相对于其他钴产品偏低,进行估值修复;二是在本周前电子盘12合约和01合约存在接近1万元的月差,本周12合约逐步开始交割,需要收敛月差。预计短期内在收价差的作用下,电解钴现货价格将逐步上行,并在43万元/吨附近震荡,等待下一轮上行驱动。

原料钴中间品方面,其价格依旧延续偏强震荡,流通现货稀少,“有价无市”格局未改。供应端主流现货报盘坚守25.0美元/磅,2026年Q2期货报盘27美元/磅。需求端成本倒挂限制,冶炼厂仅维持零星刚需补库。刚果金出口进度方面,当前仍未听闻试点企业完成出口流程,其余企业出口流程更加缓慢,存在今年配额全部在明年初出口的可能性;按三个月运输周期计算,刚果(金)货源集中到港需待明年3~4月,国内原料结构性偏紧逻辑不变,价格下方支撑依然牢固。

截至12月26日,钴中间品(CIF中国)现货报价上涨0.03美元/磅,报24.75~25美元/磅,均价报24.88美元/磅,较12月19日涨幅达0.12%。

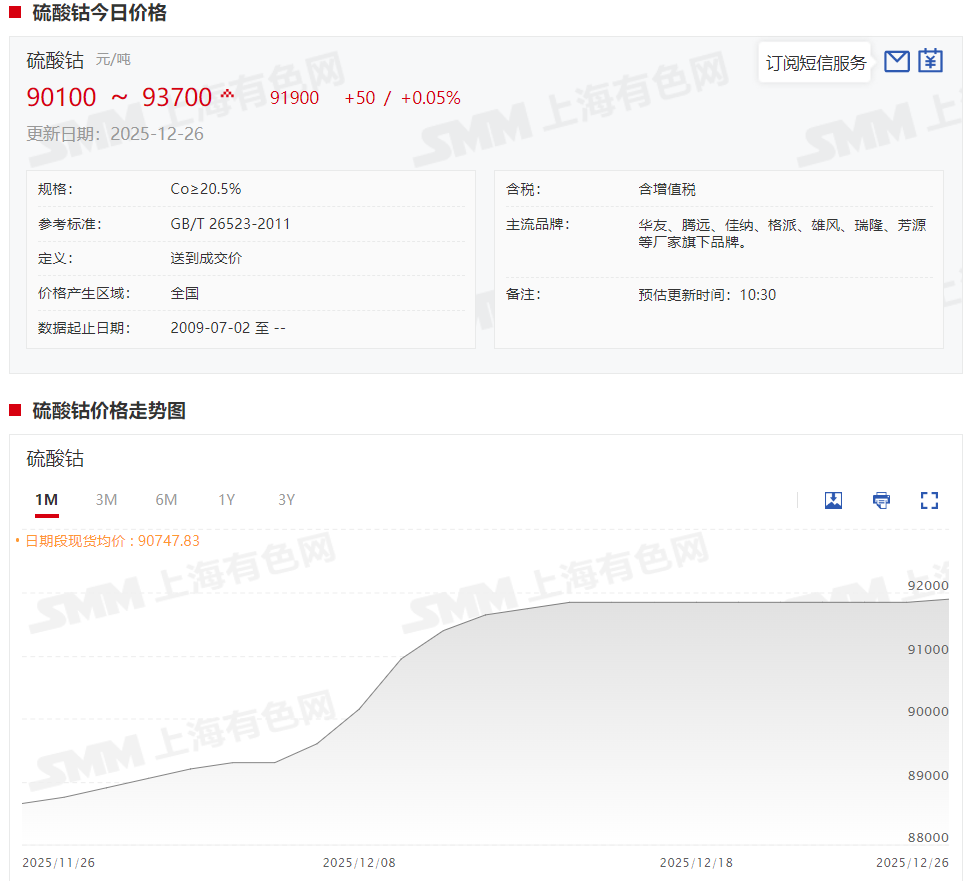

硫酸钴:

据SMM现货报价显示,本周硫酸钴现货报价前期维稳运行,仅在最后一个交易日单日小幅上涨50元/吨,截至12月26日,硫酸钴现货报价涨至9.01~9.37万元/吨,均价报9.19万元/吨,较12月19日涨幅达0.05%。

据SMM了解,本周硫酸钴市场依旧相对清淡,成交有限。供应端冶炼厂报价延续坚挺,MHP及回收料报价维持9.1–9.2万元/吨,中间品9.5万元/吨。需求端询价减少,下游仅零星刚需补库:一是前期集中备货已达成库存目标,二是财报季资金与库存管控趋严,额外备库意愿不足。预计12月现货价格整体维持平稳趋势,待1月下游企业重启新一轮采购,硫酸钴价格有望再获上行驱动。

氯化钴方面:

据SMM现货报价显示,本周氯化钴现货报价也在最后一个交易日迎来上涨,截至12月26日,氯化钴现货报价涨至10.85~11.32万元/吨,均价报11.085万元/吨,较12月19日上涨100元/吨,涨幅达0.09%。

据SMM了解,本周氯化钴市场交易仍然较为冷淡,但供应紧缺的格局并未改变。主流成交价在11.0-11.3万元/吨间,部分贸易商的老货成交价在10.9万元/吨左右。原料紧缺已成常态:贸易商和回收商库存几乎见底,中小冶炼厂的“余粮”可能撑不过12月至明年1月。相比之下,头部大厂由于前期积极采买补库,基本可以保证明年1季度供应,他们的报价已坚挺地站上11.5万元/吨。下游电芯方面,由于前期已经采购备货,且当前价格压力较大,因此采购意愿较低;反而高钴和磁材端,对当前的价格接受度较高,陆陆续续有一些采买。短期看,氯化钴价格将进入新的平衡状态,近期以持稳为主。

四氧化三钴方面:

据SMMM现货报价显示,本周四氧化三钴现货报价在周初小幅上涨之后暂稳运行,截至12月26日,四氧化三钴现货报价涨至35.5~36.5万元/吨,均价报36万元/吨,较12月19日上涨500元/吨,涨幅达0.14%。

据SMM了解,本周四氧化三钴市场维持稳健偏强格局,需求依然较为旺盛。供应端,头部厂商报价维持36.0-36.5万元/吨的区间。由于货源优先保障长协订单,市场流通的散单稀少,进一步强化了现货紧张的氛围;需求端,正极材料厂采购趋于理性,多以满足刚需生产为主,因新增订单增速放缓,此前积极的囤货行为已明显减少。当前价格已逼近市场短期承受的阶段性顶部,在缺乏更强需求驱动的情况下,预计四氧化三钴价格将进入平稳期。

消息面上,本周,钴系产品相关进出口数据出炉,2025年11月中国钴湿法冶炼中间品进口量约为5317实物吨,环比下降30%,同比下降92%,其中从刚果金进口量约为4100实物吨,环比下降35%,同比下降90%。2025年11月中国钴湿法冶炼中间品进口均价为10161美元/实物吨,环比上涨12.13%。2025年1-11月中国累计进口308,988实物吨,累计同比下降46.29%。根据最新的刚果金出口进度,除部分试点企业最快在2025年12月底到2026年1月初有望实现出境外,其余企业大概率要到2026年1月以后才能出口,考虑到刚果金到中国接近3个月的运输周期,预计在2026年3月前,中国的钴中间品进口量将长期处于偏低水平。》点击查看详情

未锻轧钴进出口方面,海关数据显示,2025年11月中国未锻轧钴进口量约为1633金属吨,环比上涨483%,同比上涨231%。进口均价方面,2025年11月中国未锻轧钴进口均价为35576美元/金属吨,环比上涨8%。2025年1-11月累计进口7318金属吨,累计同比增加165%。本月进口量大幅上涨或因国内部分冶炼厂为反融钴盐,采购海外或是保税区低价老货库存及非标品。

出口方面,2025年11月中国未锻轧钴出口量约为1051金属吨,环比上涨461%,同比上涨38%,分国别看,11月出口量环比大幅上涨主要由于往荷兰、美国出口量恢复,11月中国出口荷兰量439金属吨,环比上涨1230%;美国量276金属吨,环比上涨1740%。本月出口量上涨或因部分企业进行代工交单。出口均价方面,2025年11月中国未锻轧钴出口均价为38726美元/金属吨,环比上升13%。2025年1-11月累计出口量14471金属吨,累计同比上涨95%。》点击查看详情