SMM12月19日讯:

金属市场方面:

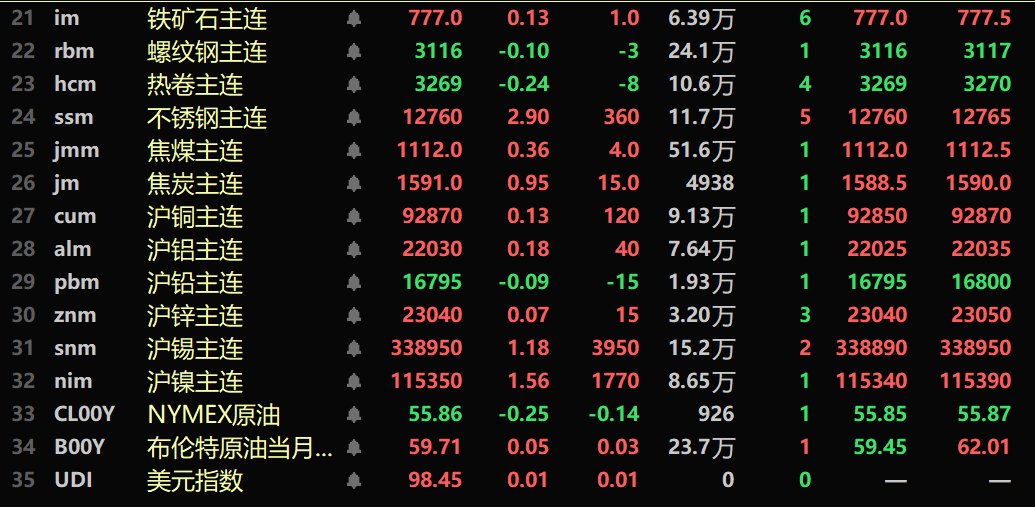

隔夜内盘基本金属多飘红。沪铜涨0.13%,沪铝涨0.18%,沪锡涨1.18%。沪镍涨1.56%。沪铅跌0.09%。沪锌涨0.07%。此外,氧化铝主力期货跌1.05%,铸造铝主连涨0.05%。

隔夜黑色系普涨,铁矿涨0.13%,不锈钢涨2.9%,螺纹钢跌0.1%,热卷跌0.24%。双焦方面:焦煤涨0.36%,焦炭涨0.95%。

隔夜外盘金属方面,LME基本金属涨跌互现。伦铜跌0.09%。伦铝涨0.4%,伦锌跌0.5%。伦铅平于1960美元/吨,伦镍涨1.65%。伦锡涨1.53%。

隔夜贵金属方面:COMEX黄金跌0.23%,COMEX白银跌2.17%。内盘贵金属方面:隔夜沪金涨0.02%,沪银跌1.42%。

Zaner Metals副总裁兼高级金属策略师Peter Grant称:“黄金的趋势仍然非常积极,预计最终会向上突破这一趋势。上行目标是4,515.63美元,5,000美元也仍然是一个有效的目标。”德国商业银行(Commerzbank)在一份报告中称:“贵金属价格上涨的浪潮现在已经从白银蔓延到了铂金......铂金价格受到了中国强劲需求的推动。”(文华综合)

截至12月19日8:14分,隔夜收盘行情

宏观面

国内方面:

【市场监管总局:综合整治“内卷式”竞争 推动形成优质优价、良性竞争的市场秩序】市场监管总局党组书记、局长罗文主持召开总局党组扩大会议,传达学习中央经济工作会议精神,研究部署贯彻落实工作。会议要求,要加力推进全国统一大市场建设,强化公平竞争治理,推动经济循环畅通。要综合整治“内卷式”竞争,推动形成优质优价、良性竞争的市场秩序。要持续优化营商环境,大力激发各类经营主体活力,增强市场内生动力。要持续提升平台经济常态化监管能力,推动平台经济创新和健康发展。要守牢食品、药品、工业产品、特种设备安全底线,及时防范化解重大风险隐患。同时,要做好岁末年初安全生产、重要民生商品稳价保质等工作,保障人民群众生命财产安全。

【商务部:已批准部分稀土出口通用许可申请】在12月18日下午召开的商务部例行新闻发布会上,新闻发言人何亚东针对稀土相关物项出口管制的最新进展进行回应。商务部新闻发言人何亚东表示,对稀土相关物项实施出口管制以来,中方主管部门向中国出口商进行了政策宣介,随着相关出口和合规经验的积累,部分中国出口商已初步达到申请通用许可的基本要求。据我所知,目前已收到并批准了部分中国出口商提交的通用许可申请。(财联社)

【吴清发声 事关资本市场】吴清出席中国资本市场学会学术委员会成立会议并召开资本市场“十五五”规划专家座谈会,吴清表示,扎实推进资本市场“十五五”规划编制和实施,紧扣防风险、强监管、促高质量发展的工作主线,持续深化资本市场投融资综合改革,稳步扩大制度型高水平对外开放,持续提高资本市场制度包容性吸引力。

美元方面:

隔夜美元指数涨0.04%,报98.44。市场消化低于预期的美国通胀数据。美国劳工部18日发布的数据显示,今年11月美国消费者价格指数(CPI)同比上涨2.7%,低于9月的3%,10月通胀数据因美国联邦政府“停摆”而未公布。数据显示,11月食品价格同比涨幅为2.6%,能源价格同比涨幅为4.2%。剔除波动较大的食品和能源价格后,11月核心消费者价格指数同比上涨2.6%。分析人士指出,由于10月数据未能公布,而且受“停摆”影响的美国联邦政府部门11月13日才陆续开始恢复工作,新的通胀和就业等数据可能存在误差,需要谨慎解读。数据公布后,美国联邦基金利率期货市场认为美联储在1月会议上降低利率的可能性略有上升。(文华综合)

其他货币方面:

英国央行的9人政策委员会(MPC)周四以5比4的投票结果将基准利率下调25个基点至3.75%,这也是该行年内第4次降息。其中,英国央行行长贝利起到了“关键一票”的作用,他在11月投票时支持维持利率不变,而今天与降息派站到一起。英国央行指出,尽管通胀仍高于目标,但“预计近期内将更快地回落至目标附近”。虽然下一步动作仍有可能是降息,但后续的动作将更难判断。高盛预计英国央行将在2026年3月、6月和9月分别降息25个基点,而此前预测的降息时间为2月、4月和7月。(财联社)

欧洲央行周四宣布三大关键利率全部维持不变。该机构连续第四次会议将关键存款机制利率维持在2%,主要再融资利率和边际借贷利率也分别维持在2.15%和2.40%。欧洲央行也如期发布了更加乐观的经济增长预测。在周四的声明中,欧洲央行预测2025年的欧元区经济增速为1.4%,高于9月时预期的1.2%。欧洲央行同步提高了后续年份的增长预期,2026年的经济增速为1.2%(此前为1.0%),2027和2028年都将保持在1.4%。欧洲央行同时预测,2025至2028年的整体通胀率都将大致维持在2%政策目标上下窄幅波动。面对更高的经济预期,货币市场定价显示,市场认为欧洲央行在2027年3月前加息的可能性已超过50%,高于其声明发布前的35%。(财联社)

数据方面:

今日将公布日本12月央行政策基准利率(12月19日当天不定时)、德国1月Gfk消费者信心指数、英国11月季调后零售销售月率、英国11月季调后核心零售销售月率、中国11月全社会用电量年率-每月(19-20日不定时)、中国11月全社会用电量-每月(19-20日不定时)、美国第三季度实际GDP年化季率修正值、美国第三季度GDP价格指数季率修正值、美国第三季度核心PCE物价指数年化季率修正值、美国第三季度消费者支出年化季率修正值、美国第三季度GDP隐性平减指数季率-季调后修正值、美国10月个人支出月率、美国10月PCE物价指数年率、加拿大10月零售销售月率、加拿大10月核心零售销售月率、美国10月核心PCE物价指数年率、欧元区12月消费者信心指数初值、美国11月成屋销售年化总数、美国12月密歇根大学消费者信心指数终值等数据。

此外,还需关注:日本央行行长植田和男召开货币政策新闻发布会;日本央行公布利率决议;摩尔线程举行首届MUSA开发者大会,揭晓新一代GPU架构与路线图。

原油方面:

隔夜两油期货均小涨,美油涨0.16%,布油涨0.05%。市场评估了美国进一步制裁俄罗斯的可能性,以及委内瑞拉油轮被封锁带来的供应风险。

高盛(Goldman sachs)预计,油价将在2026年第四季度走高,因为市场将开始消化2027年下半年油市回归供应短缺状态的影响,并聚焦于激励长周期生产。高盛预测,到2028年底,布伦特/西得克萨斯中质原油(WTI)价格将分别逐步回升至每桶80美元/76美元。

联合石油数据倡议(JODI)公布的数据显示,沙特阿拉伯10月原油出口量达到两年半以来的最高水平。作为全球最大石油出口国,10月沙特原油出口量增至710万桶/日,高于9月的646万桶/日,创2023年4月以来新高。同期沙特原油产量约为1000万桶/日,创2023年4月以来新高。(文华综合)