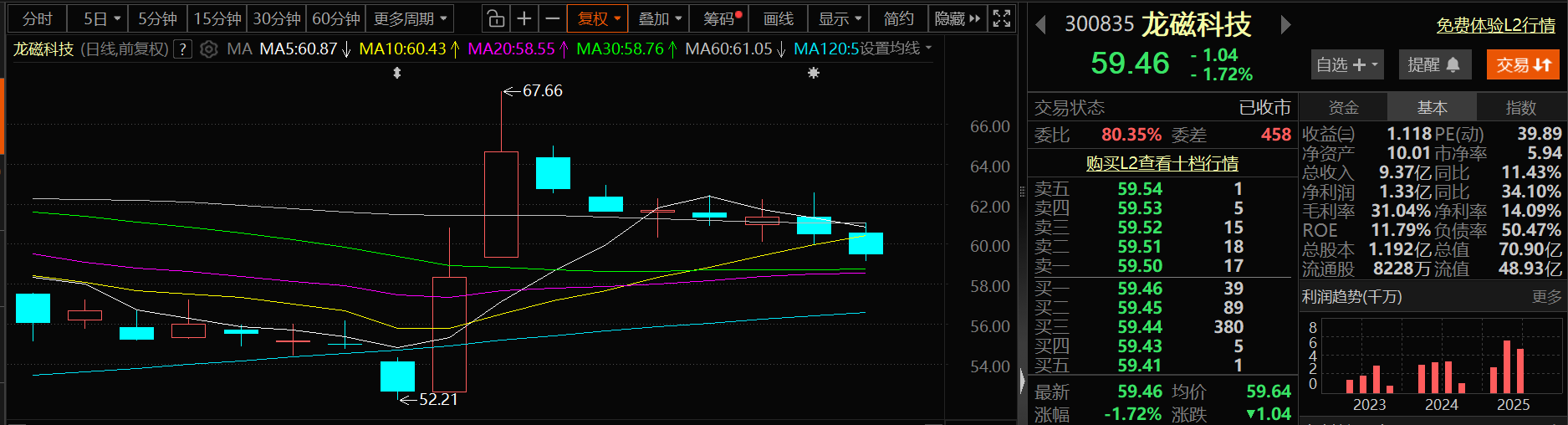

12月4日,龙磁科技股价出现下跌,截至4日收盘,龙磁科技跌1.72%,报59.46元/股。

消息面上,龙磁科技公告的投资者关系管理信息20251203显示:

1.芯片电感业务开展情况

龙磁科技回应:公司依托长期以来对于基础材料、技术平台的研发,围绕芯片电感产品高功率密度、高频化、集成化及定制化需求储备了大量的研发成果。芯片电感是AI服务器、数据中心、智能驾驶等大算力场景的核心供电元件,下游需求旺盛。作为重要的产品战略方向,今年以来,公司集中资源在芯片电感产品研发和客户拓展方面进行攻关,新产品开发能力得到客户认可,目前有多款产品在客户端测试验证。预计明年一季度部分产品将逐步开始批量交付,芯片电感的放量节奏取决于下游客户项目的生命周期和迭代进程,随着市场需求的增长以及公司产品的不断优化,预计明年将陆续有更多新项目落地并实现产品交付。我们将积极配合客户的开发需求,不断优化产品性能和服务质量,全力推进项目进度并寻求更多的合作机会。

2.TLVR电感的认证情况

龙磁科技回应:TLVR电感是一种专为低电压、大电流环境设计的高性能磁性元件。传统多相电路需大量电容抑制纹波,而TLVR通过优化瞬态性能可减少电容数量,降低系统成本和体积,未来在AI算力、新能源汽车等领域将迎来更广泛应用。主流半导体厂商都加大了搭载TLVR电感的电源模块开发力度,提出了更多TLVR电感的开发需求。公司多款TLVR电感已通过客户的性能测试,有部分TLVR电感产品已收到客户的小批量订单。

3.公司磁材业务的毛利率水平及趋势展望

龙磁科技回应:公司磁性材料产品毛利率处于行业内较好水平,主要原因:(1)技术优势:公司具有多年磁性材料技术积累,不断推动技术进步,在模具制造、液压成型、原料制备等关键环节位于行业领先水平,生产效率及成品率处于行业前列。(2)成本控制:主要生产基地位于安徽及越南等地,劳动力与能源成本优势显著;(3)市场策略与客户结构:聚焦高端客户,服务Bosch、Brose、Valeo、Nidec等全球头部客户,订单规模效应突出。未来公司将持续通过产品结构优化(拓展新兴领域)、成本控制(规模化生产与技术升级)及客户升级(绑定高端客户),保持毛利率稳定或持续提升。

4.永磁产能、海外布局情况及业绩展望

龙磁科技回应:公司当前的目标是继续打造6万吨永磁铁氧体产能,除新建产能外,我们正积极推进产能布局整合、现有产能挖潜和效率提升,力求以低成本扩张方式增加产能。自2016年开始建设海外第一条生产线以来,海外生产基地平稳运行,运营成果显著,成为公司重要的业绩增长点。公司将进一步强化“高端制造+全球化供应”双轮驱动模式,计划在现有基础上再新增1万吨永磁产品产能并实现原料本地化供应。待越南基地扩产完成后,公司海内外永磁总产能将达到6万吨,并进一步整合供应链,释放规模效应和成本优势。

5.铁氧体永磁材料的技术进展和下游拓展情况

龙磁科技回应:公司在永磁材料研发、工艺创新、智能制造及产业化应用方面持续进步,推动产业向价值链高端升级。铁氧体永磁材料具有成本优势显著,高频性能优异,化学稳定性与耐腐蚀性好,宽温域性能可靠等优势,在汽车、工业、电子等领域占据重要地位。凭借其不可替代的成本与性能优势,持续在高端制造和绿色能源领域开发出新的应用场景,例如在新能源汽车的驱动电机方面,低端车型已有铁氧体磁材应用,公司也与海外客户合作开发了用于机械叉车驱动电机的磁材。公司将聚焦高性价比市场渗透与技术迭代升级,重点布局新能源汽车、工业电机、绿色能源等增量领域,同时通过技术、工艺创新突破性能瓶颈,把握全球供应链重构机遇。

有投资者在投资者互动平台提问:请问公司电源产品在算力基础设施配套方面优势怎么样?龙磁科技11月25日在投资者互动平台表示,从送样及交付结果来看,公司产品在材料特性(如磁芯高频损耗控制)、环境适应性(宽温域循环)、电磁兼容性(EMC/EMI)等验证环节表现突出。公司将继续聚焦算力场景需求,进一步提升磁性元件的效率与功率密度,为算力基础设施的升级提供更强劲的支撑。

有投资者在投资者互动平台提问:铁氧体掺杂重稀土可以提升磁材性能,作为稀土永磁的中高端替代,应该会有很大市场机会,公司是否在开发相关产品?龙磁科技11月5日在投资者互动平台表示,目前公司永磁铁氧体产品有少量添加轻稀土镧,未掺杂重稀土。公司将加大新能源汽车驱动电机、工业伺服电机等高端应用场景的研发力度,不断提高产品的性能水平,提升中高端市场份额。

龙磁科技11月25日在互动平台回答投资者提问时表示,公司软磁及电感产品凭借高效的开发能力与强劲的技术实力陆续获得客户认可。未来将持续推动深化合作,有效促进订单转化落地。

龙磁科技10月29日公告的公司回答调研者提问时表示,公司继续加大越南永磁基地投入,拟在现有基础上新增1万吨永磁产能。永磁海外产能相对稀缺,供应趋紧,多个客户要求提升越南基地份额,越南基地产品呈供不应求态势。越南基地将继续成为公司业绩增长的重要支撑点。

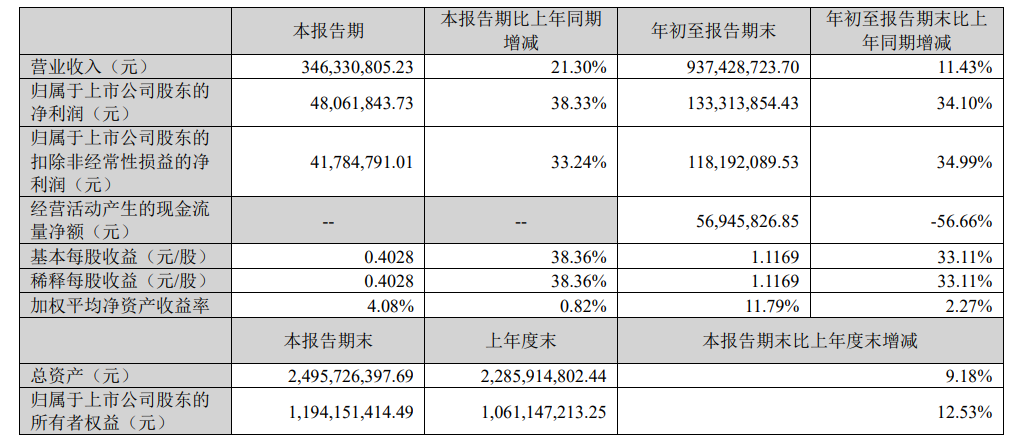

龙磁科技发布2025年三季报显示,公司第三季度营业收入3.46亿元,同比增长21.30%;净利润4806.18万元,同比增长38.33%。2025年前三季度营业收入9.37亿元,同比增长11.43%;净利润1.33亿元,同比增长34.10%。

对于报告期公司主营业务、产品及用途,龙磁科技在其半年报中介绍介绍:公司专注于高性能磁性材料与电子元件的研发、生产和销售,已构建 “永磁+软磁+电感”三大核心业务协同发展的产业格局。 永磁铁氧体磁瓦是永磁微特电机核心部件,主要应用于汽车、变频家电、电动工具等各类电机。作为永磁材料的专业制造商 ,我们与全球头部电机厂商共同推进 高能效磁性元器件 的研发。目前在安徽庐江、金寨和越南胡志明共形成了 5 万吨永磁产能,技术水平处于行业前列,客户大多为全球知名汽车电机制造商。软磁材料与磁芯主要应用于光伏储能(逆变器、功率模块)、新能源汽车及充电桩(车载OBC、DC-DC转换器)、消费类电子等领域。公司在安徽金寨、泰国大城府布局了超 2 万吨软磁粉芯产能,在依托永磁材料技术的基础上,引进了高水平软磁技术及管理团队,软磁产品已进入头部车企供应链。 公司重点开发车载电感与芯片电感等高端一体成型电感产品。车载一体电感主要用于汽车LED 车灯驱动、多媒体影音系统、ADAS、导航与通讯等模块。芯片电感广泛应用于各类集成电路中,起到为 GPU、CPU、ASIC、FPGA等半导体芯片前端供电的作用。公司已完成芯片电感高端市场、高端产品的重大突破,中标知名国际半导体客户新项目,其他客户的认证和导入也已初见成效。

提及原材料价格波动风险,龙磁科技在其半年报中表示:原材料价格的大幅波动,可能会对公司的销售和利润产生不利影响。公司将充分发挥规模优势及集采优势,最大程度对冲采购成本上升的影响,同时根据成本波动程度适时调整产品销售价格,强化对采购、计划、生产、库存、交付进行全过程控制,加强精益生产和标准量化管理,做好制造成本控制,采用组合手段积极应对原材料价格波动风险。

国金证券5月6日研报曾指出:家电、燃油车、消费电子等领域处于存量竞争态势,但新能源汽车、光伏、AI 服务器、人型机器人等领域的磁材应用持续保持了增长态 势,行业协会预计未来几年永磁铁氧体、软磁铁氧体出货量将分别保持年约 3%和 8%的增长。