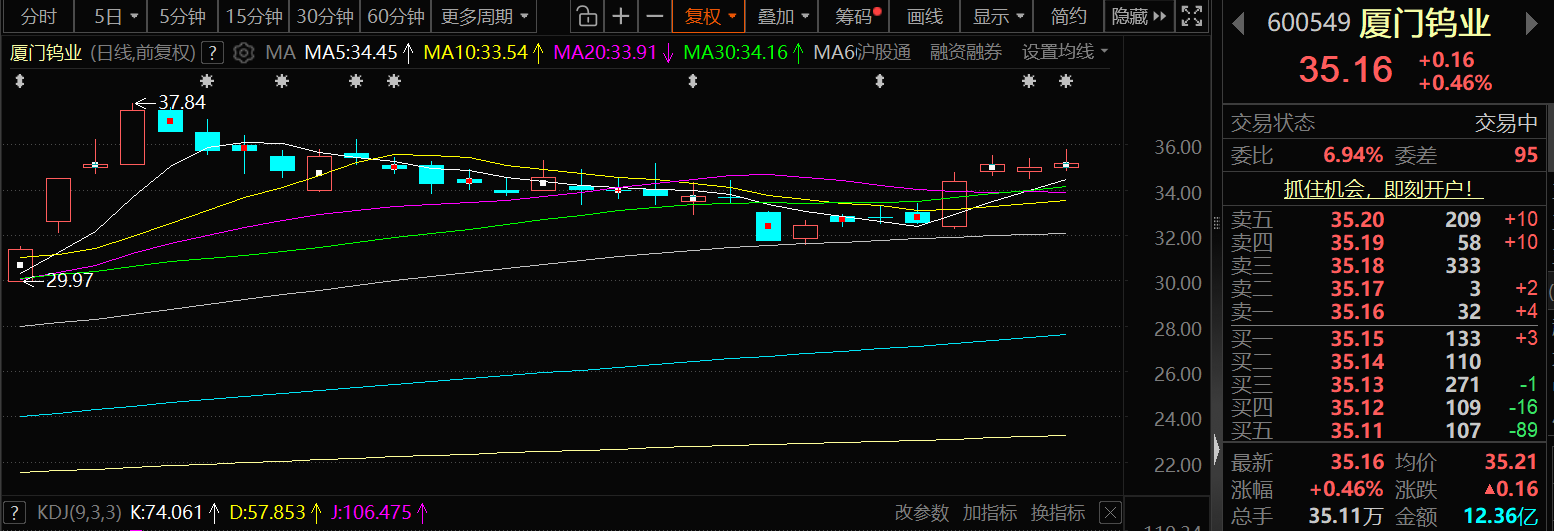

12月3日,厦门钨业股价小幅上涨,截至3日14:56分,厦门钨业涨0.46%,报35.16元/股。

消息面上:厦门钨业12月2日晚公告称,公司第十届董事会第二十二次会议于 2025 年 12 月 2 日以通讯方式召开,会前公司董秘办公室于 2025 年 11 月 26日以电子邮件及专人送达的方式通知了全体董事。会议由董事长黄长庚先生主持,应到董事 8 人,实到董事 8 人。公司高级管理人员列席了本次会议。会议的召开符合《中华人民共和国公司法》和《公司章程》的规定。会议审议通过了如下议案:会议以 8 票同意,0 票反对,0 票弃权的表决结果《关于控股子公司厦钨电机拟购置电机产业园二期首批用地并建设产业园 A、B 区项目的议案》。会议同意公司控股子公司厦钨电机工业有限公司投资 94,243.92 万元用于购置电机产业园二期首批用地并建设产业园 A、B 区项目。本项目预计于 2029 年 9 月建成(具体建设周期以实际建设情况为准)。项目将与电机产业园现有一期项目形成联动,为公司稀土永磁电机板块预留发展空间,有利于吸引上下游企业入驻,形成协同发展的产业集群,进一步助推产业发展,符合公司未来整体战略发展方向。

厦门钨业公告称:以上议案涉及的投资建设项目系按照现行情况进行测算,未来行业政策、市场环境、技术进步等因素可能发生较大变化或不达预期,同时在项目建设过程中也可能存在不可控事项,以上不确定因素将直接影响项目的建设进度、投资回报和公司的预期收益,敬请广大投资者注意投资风险。

有投资者在投资者互动平台提问:请问董秘,近期福建股票都大涨,贵公司作为厦门地区股票为什么最近不涨?厦门钨业11月28日在投资者互动平台表示,公司总部位于福建省厦门市,钨钼、能源新材料和稀土三大核心业务均在福建省内建有主要生产基地。公司股价受宏观经济、政策变化及市场等多种因素影响,请您理解。公司管理层长期致力于做好公司的生产、经营和管理工作,努力提升公司的经营业绩,为投资者创造长期可持续的回报。

有投资者在投资者互动平台提问:请问董秘,公司有锂矿吗?厦门钨业11月28日在投资者互动平台表示,公司目前没有锂矿。

有投资者在投资者互动平台提问:贵公司旗下法国公司开始生产了吗?厦门钨业11月28日在投资者互动平台表示,公司控股子公司厦钨新能法国正极材料基地正在进行工厂建设前期工作,后续进展情况请您关注公司定期报告。

厦门钨业11月28日在互动平台表示,朗缪尔探针是ITER偏滤器上的重要诊断部件,将在高热负荷条件下工作,用于测量偏滤器靶板附近等离子体的温度、密度等关键参数,为ITER装置的运行和优化提供关键数据支持。在ITER朗缪尔探针这一核聚变高端核心部件的开发中,厦钨在钨材料制备和加工、精密注射成形技术、先进涂层及连接技术等方面取得多项创新和成果。项目累计申请发明专利5项、实用新型专利2项,打破了该领域核心技术的进口依赖,实现核聚变高端部件国产化自主可控。

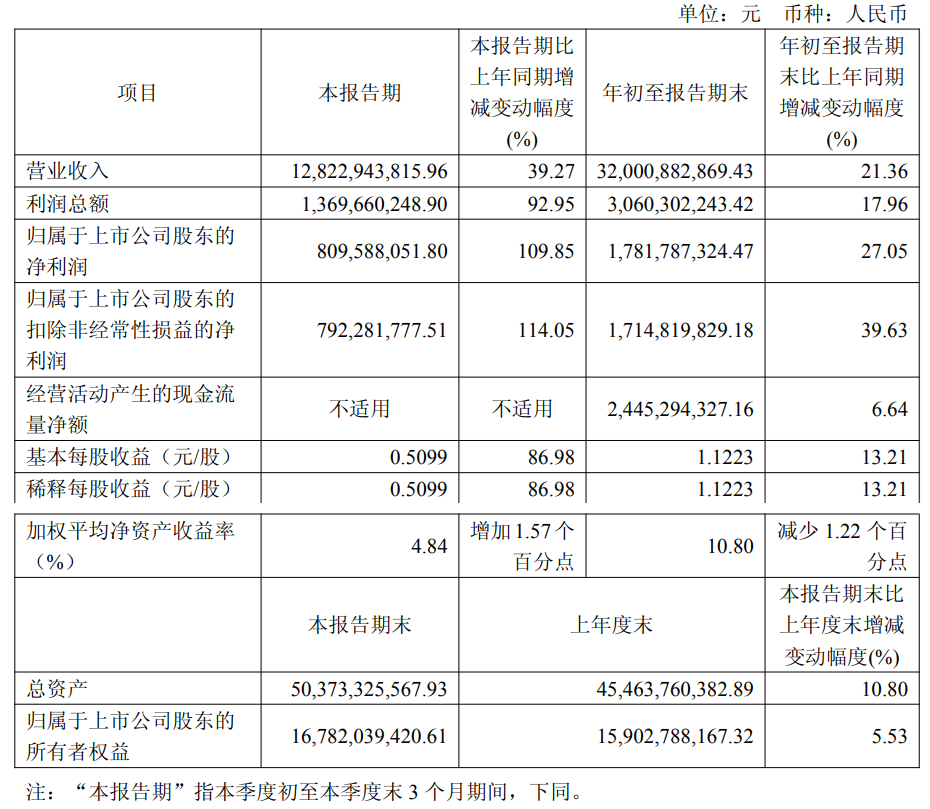

此外,厦门钨业10月25日发布2025年三季报显示,2025 年前三季度,公司实现合并营业收入 320 亿元,同比增长 21.36%;实现归属于上市公司股东的净利润 17.82 亿元,同比增长 27.05%;归属于上市公司股东的扣除非经常性损益的净利润17.15 亿元,同比增长 39.63%。

1、钨钼业务方面。 2025 年前三季度,公司钨钼业务实现营业收入145.68 亿元,同比增长11.47%;实现利润总额 23.25 亿元,同比增长 20.13%。报告期,公司不断夯实内部管理和优化经营工作,积极应对原材料价格在报告期内大幅上涨的情形,推动产品盈利能力不断提升,其中第三季度利润总额环比增长 42.84%。前三季度,主要深加工产品细钨丝共实现销量1,015 亿米,同比下降 5%,销售收入同比增长 4%;切削工具产品销量同比增长 12%,销售收入同比增长17%。

2、能源新材料业务方面。2025 年前三季度,公司新能源电池材料业务实现营业收入130.59亿元,同比增长 29.80%;实现利润总额 6.12 亿元,同比增长 48.93%。前三季度,钴酸锂产品销量 4.69 万吨,同比增长 45%,行业龙头地位进一步加强;动力电池正极材料(含三元材料、磷酸铁锂及其他)产品产销量逐季稳步提升,前三季度销量 5.30 万吨,同比增长36%。

3、稀土业务方面。2025 年前三季度,公司稀土业务实现营业收入43.33 亿元,同比增长35.27%,实现利润总额 1.85 亿元,同比增长 2.74%,上年权属公司金龙稀土完成冶炼分离业务处置,本年无此事项,剔除该事项影响,利润总额同比增长 35.83%。公司主要深加工产品磁性材料在新能源汽车与节能家电等多个应用领域实现增量并在人形机器人领域通过了多家客户认证,前三季度实现销量 8,177 吨,同比增长 29%。

4、房地产业务方面。2025 年前三季度,房地产业务实现营业收入0.40 亿元,同比增长15.19%;实现利润总额-0.62 亿元,同比减利 1.30 亿元。主要由于去年完成处置成都滕王阁地产及成都滕王阁物业股权,确认投资收益 1.45 亿元,本年无此事项

厦门钨业的三季报显示:营业收入增加主要系:三季度受钨矿价格、稀土矿价格和钴原材料价格同比大幅上涨,相关产品的价格联动上涨,加上大部分产品的销量同比增加,合并营业收入同比大幅增长。三季度净利润增加主要是:公司优化产品与原材料的价格联动机制,积极应对原材料价格在报告期内大幅上涨的情形,加上主要产品销量增加,盈利能力得以大幅提升。

国元证券点评厦门钨业三季报的研报显示:25年Q1-Q3钨钼业务利润增长,供需格局趋紧助力钨价高位运行。2025年Q1-Q3,公司钨钼业务实现营业收入145.68亿元,同比增长11.47%;公司实现利润总额23.25亿元,同比增长20.13%。公司不断夯实内部管理和优化经营工作,积极应对原材料价格大幅上涨的情形,推动产品盈利能力不断提升,其中第三季度利润总额环比增长42.84%。公司拥有三家在产钨矿企业(洛阳豫鹭,宁化行洛坑,都昌金鼎)和一家在建钨矿企业(博白巨典),现有在产钨矿山钨精矿(65%WO3)年产量约12000吨,为后端钨的深加工提供了稳定的资源保障。光伏钨丝下游渗透持续提升,切削工具业务升级驱动销量增长。公司拥有完整钨产业链,在钨矿开采、钨冶炼、钨粉末、钨丝材和硬质合金深加工领域具备突出竞争优势,新兴需求进一步扩大,其中光伏钨丝全球市占率持续领先,切削工具业务升级驱动业绩增长。在新能源板块,公司在三元材料、磷酸铁锂、钴酸锂以及锰酸锂等领域布局完善,受益新能源需求高增与政策红利。在稀土业务,公司在新能源汽车和节能家电领域实现业务增长,并已获得人形机器人关键客户认证,成长潜力显著。风险提示 :经济波动影响需求和价格风险、行业政策变动风险、产业重点项目不及预期风险。

华源证券研报指出:钨钼业务:钨价屡创新高背景下,25Q3钨钼板块盈利超预期增长。稀土业务:磁材销量稳步增长。能源新材料业务:钴酸锂销量高速增长,盈利持续改善。公司是材料平台型企业,实现钨钼、稀土和正极材料三大业务布局,公司业绩有望受益于钨价上行和钴酸锂需求景气。风险提示。钨丝需求大幅下跌风险;稀土价格大幅下跌风险;正极材料需求不及预期风险。