11月20日,在由上海有色网信息科技股份有限公司(SMM)主办的2025 SMM白银产业链年会暨白银回收与应用产业大会——主论坛上,SMM高级研究经理冯棣生围绕“白银产业链全景洞察:

供需格局与市场走势深度解析”这一主题展开了论述。

1.银产业链供需格局

1.1 含银矿产与白银精炼供需格局

2024年全球含银矿产储量共计64万金属吨

多金属矿石伴生的白银占世界白银矿产资源的三分之二以上。

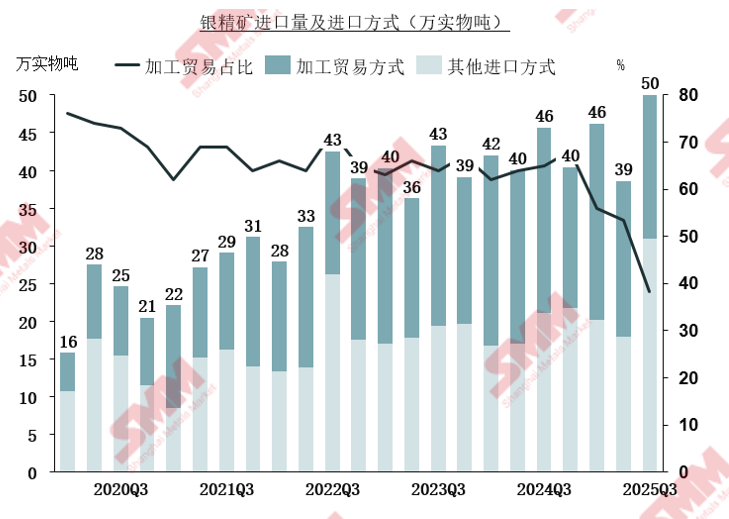

国内银精矿自给率约50%,进口银精矿加工贸易为主要的贸易方式

2024年全年银精矿进口量接近168万实物吨,2025年1-9月银精矿进口总计137.4万实物吨,同比增长约7.5%。

南美洲的银矿资源是国内主要的银精矿进口来源。从2025年截止到目前的进口占比来看:秘鲁为我国第一个进口来源国,占比超过50%;墨西哥占比第二,为17%。

国内精炼银产量分布情况

2025年SMM1#白银预期1.87万吨,大规模银冶炼产能集中在河南、云南、山东等地。

其结合2025年1-10月国内精炼银产量分布情况进行了分析。

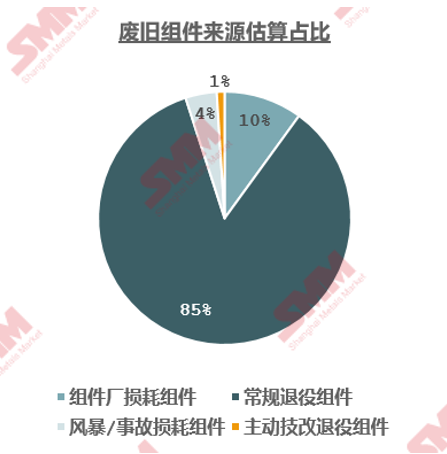

光伏产业组件回收市场带来的再生银增幅带来远期供应压力

其从2022-2050光伏银回收市场规模及增速预期和废旧组件来源估算占比等角度进行了论述。

再生银回收产能分布

据SMM估算,随着银回收新增产能投建,2025年再生银年产量估算已突破5000吨。

传统再生银回收产能:分布于湖南、浙江、广东,原料以矿冶渣料和其他电子电工材料为主。

高产值贵稀回收产能:催化剂及各类含铂铑钯等银基新材料回收,多种贵稀金属综合回收。

新兴再生银回收产能:能依附于光伏产业链快速发展,以电池片、银浆、擦拭布等为主,电池片回收仍处于起步试验阶段。

2025年罕见出口盈利,国内冶炼厂出现白银配额集中出口

♦SMM分析

Ø国内白银由于原料进口含银,因此出口以加工贸易方式为主,需申请年度配额并存在延期机会。

Ø由于海外9-10月出现现货挤仓和高昂升水溢价,具备加工贸易手册的冶炼厂集中出口并减少了国内供应占比。

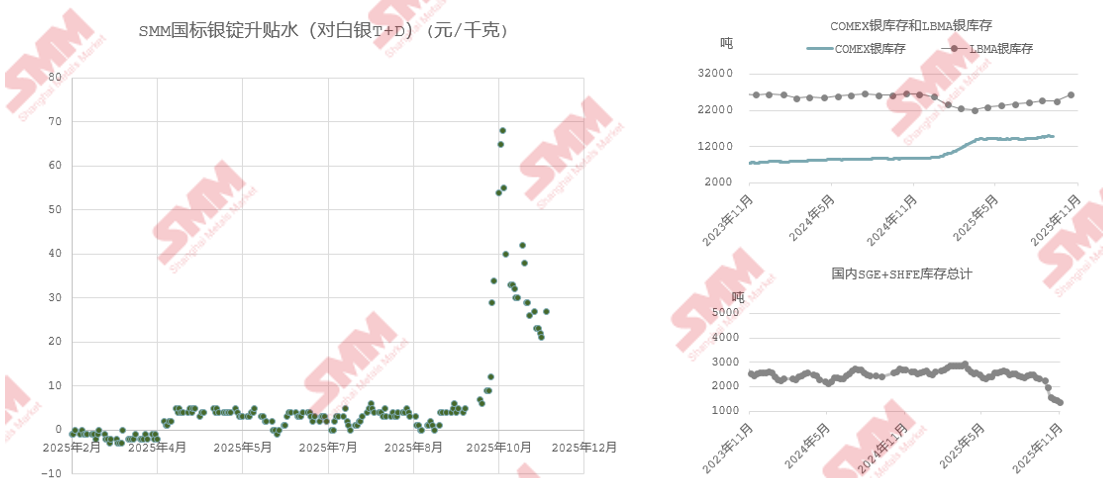

四季度银锭延续去库,国内现货TD升贴水出现异动

白银实物投资市场与2025年海外库存转移

(1)纽约市场ETF实物投资持仓量维持1.5万吨偏高位置

满足非白银现货背景交易者持有现货需求,增加市场交易活跃度扩大白银涨跌幅,短期波动侧面反馈投机资金多空热度。

(2)库存转移

由于关税担忧,3月伦敦银库存向纽约大量转移,伦敦库存市场去库后租赁利率大涨,逼仓行情推动价格超涨超跌。

1.2 白银终端消费与加工产业

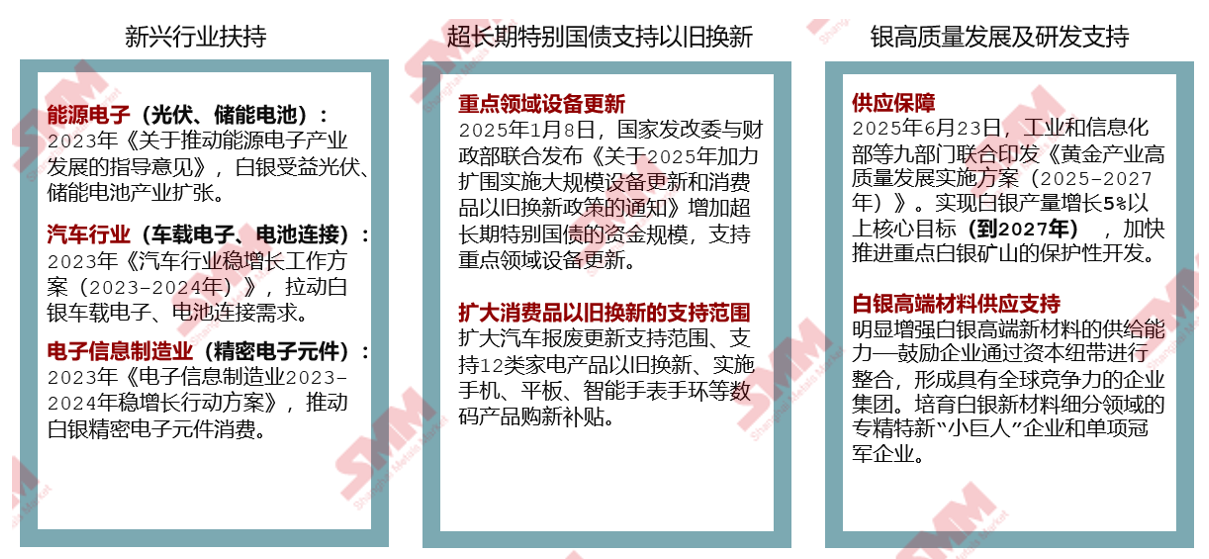

国内新兴行业扶持+以旧换新政策推动白银消费增长,银基材料研发获关注

白银终端消费增幅最明显的两个终端领域分别是光伏和新能源汽车

♦SMM分析

尽管少银化和替代是目前技术发展的重要方向,但主流topcon电池片银浆单耗仍在11-13吨/GW,因此2025年国内电池片生产带来的银消费估算超过6100吨。

2025年白银在光伏中的消费需求占中国工业需求40%,占总需求26%

其结合含银原料、中游冶炼、下游、再生回收等白银产业链情况进行了介绍。

光伏产业的高速发展贡献了白银工业需求的主要增长

♦SMM分析

根据浆料配方与电池片排产估算,2025年光伏用银消费预期估算超过6000吨,年复合增长率约27%。

目前主流光伏银浆仍以纯银粉为原料,各类铜替代方案仍处于技术验证阶段尚未规模化量产,但未来的技术迭代预期将使银消费大幅下滑。

光伏电池处于技术迭代期,TOPCon替代P型电池成为主流新增产能

光伏银浆通常与电池片联合开发,HJT、XBC、钙钛矿等高效电池技术的银粉银浆配方仍处于测试阶段。

电池片银单耗呈下滑趋势,行业积极进行少银化及铜替代探索以降低成本

TOPCon电池通过加入亚微米银粉、镍粉等保证性能的同时降低银单耗,HJT电池以银包铜浆或电镀铜技术替代纯银浆。

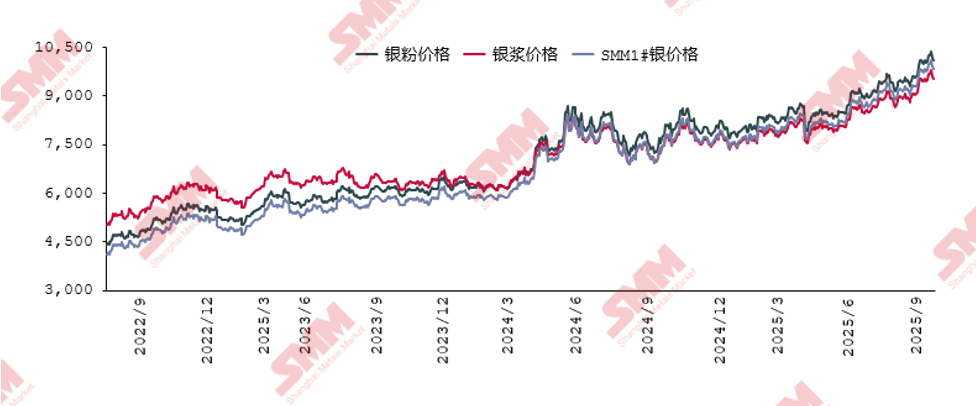

银粉国产化后银浆原料成本降低,但银粉银浆加工费利润被挤压

(备注:(1)SMM银粉价格由银价+银粉加工费构成,该银粉价格为各类纯银粉均价;(2)SMM银浆价格为PERC电池主栅银浆和细栅银浆均价。)

2023年之前,由于技术稳定的银浆产能供不应求、进口银粉的使用、研发成本投入高等原因存在较高溢价。

国产银粉规模化、光伏市场终端产品价格内卷,银浆溢价空间被压缩。2025年银价大幅上涨、光伏企业降本增效,浆料厂家通过下调加工费争取订单并通过优化配方增加利润。

国内银粉产能主要分布在湖南、江苏、湖北等地区

2025年国内银粉产能仍有扩张预期,产能扩张增幅接近20%,主要以湖南、湖北地区地区新投建项目为主。

硝酸银产能快速扩张后,行业竞争加剧、开工下滑

♦SMM分析

硝酸银产量增幅与下游银粉银浆的扩张相关,但硝酸银产量的增幅并未跟上产能投建的进度,行业综合开工率下滑。

2.银市场价格走势及展望

银锭供需平衡表

其结合SMM样本产量、样本外再生银、净出口、非正规出口等总供给情况,以及工业需求-光伏、工业需求-非光伏、实物投资需求、饰制品消费需求等总需求对2026年银锭的供需平衡进行分析:考虑到2026年光伏装机总量下滑及电池片出口订单成本抬升预期,2026年光伏带来的银消费需求或受此录得负增长但新能源汽车及其充电桩带来的银消费维持景气。含银原料供应限制精炼银产量供应增幅,2026年银锭供需缺口或收窄。

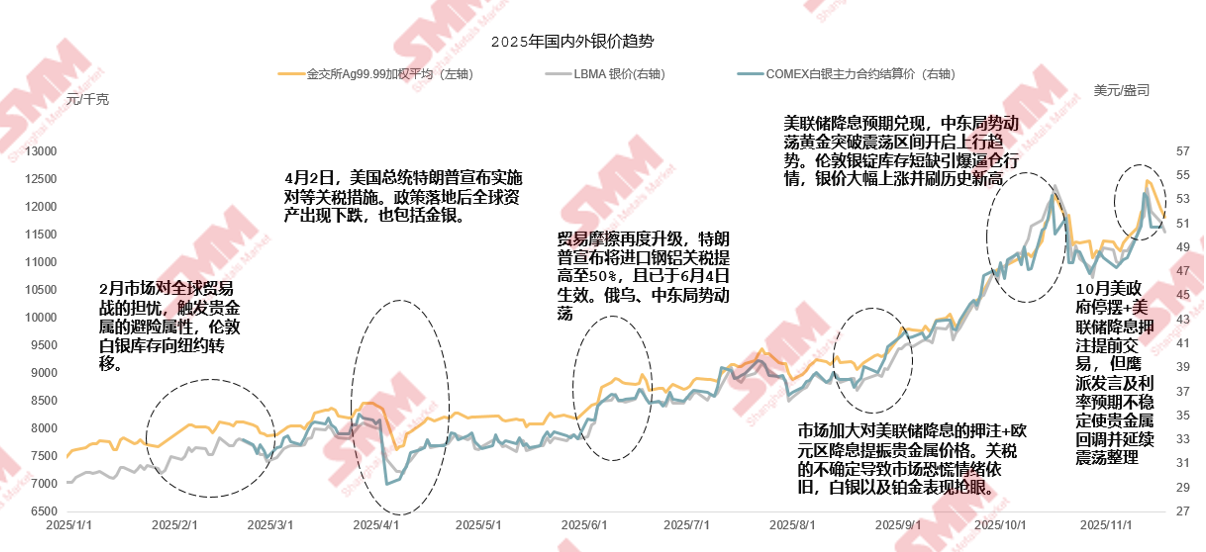

近十年贵金属价格回顾——“通缩谷底→疫情牛→加息熊→地缘+绿色需求再牛”

其对2015-2025年金交所银价和LBMA银价走势情况进行了回顾。

银价核心驱动在货币政策(美元/实际利率)与工业需求之间轮动,而地缘冲突与突发事件则推动短期剧烈波动使银价出现超预期波动幅度。

地缘政治+降息周期+工业刚需形成2025年贵金属价格多头氛围大背景

金银均具备贵金属投资需求与避险需求属性,金银比侧面评价白银的金融属性定价

2025-2026:关税危机与局部战争结束修复待定、美国降息周期虽过程波动但降息方向形成共识,奠定贵金属多头行情

(1)2024年避险情绪和多国央行购金推高黄金价格,但白银上涨滞后,金银比修复预期成为投机交易看多银价的观点,2025Q3金银比修复预期最终以黄金价格横盘、银价大幅上涨兑现。

(2)降息周期下,黄金价格涨幅预期不及白银涨幅。

而当极端事件结束、市场避险偏好转向时,黄金价格跌幅往往大于白银价格,工业刚需给予白银价格底部支撑。