11月13日,在由上海有色网信息科技股份有限公司(SMM)主办,宁波招宝磁业股份有限公司总冠名的SMM 2025 IEMC(第五届)电机年会暨产业链博览会——电机创新节能技术论坛上,SMM电机/稀土分析师史鑫分享了“2025年国内汽车驱动电机消费分析及后市展望”。

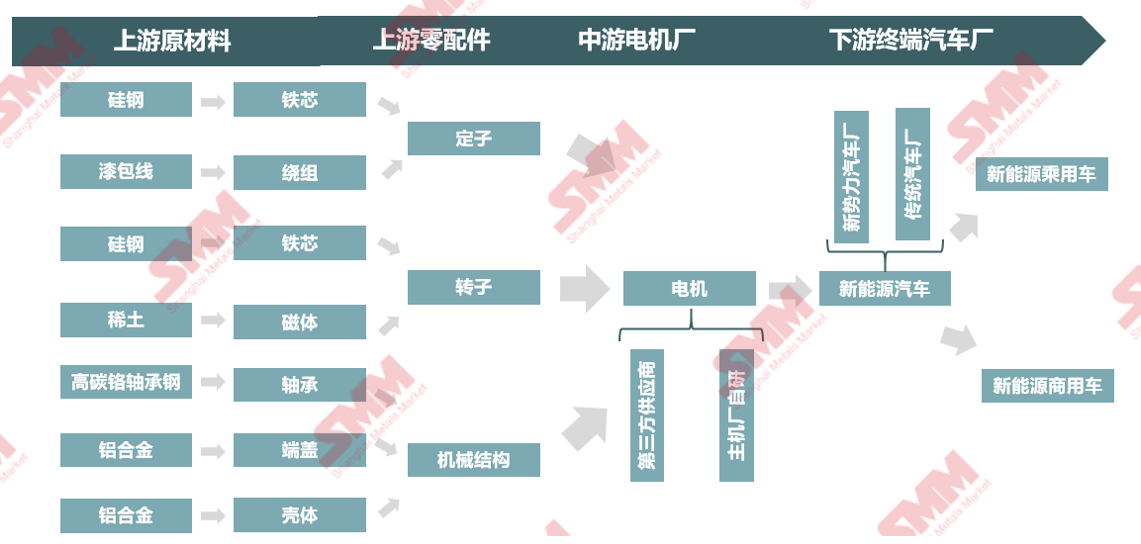

新能源汽车驱动电机产业链一览

2018-2025年新能源汽车消费情况分析

从2018-2025国内汽车产业蓬勃发展,产销以季节性变化趋势逐年走高

Ø2018-2025年国内汽车产业蓬勃发展,汽车产量和销量逐年走高,其中2018-2022年,新能源产业开始起步发展,伴随着政策及疫情等诸多因素的影响,国内汽车增长幅度偏缓,整体呈现震荡上行的局面。

Ø2022年之后,国内汽车产销明显上行,增幅显著扩大,其中在“双碳”政策的强有力的推行下,新能源车产销为该阶段的国内汽车增长奠定坚实基础,推动了中国汽车工业的持续发展。

2018-2025年国内新能源车产销增幅持续扩大,市场容量不断提升

►SMM分析

Ø2018年-2025年中国新能源车呈现飞速发展趋势,产量从2018年的127万辆到2024年的1289万辆,整体呈现出十倍的增长,预计2025年同比仍然有近30%的增长幅度。

Ø在具体时间周期上,2018-2020年为平稳培育期,此阶段新能源车产销在120-140万之间浮动,增长幅度较小,动能主要来源于早期财政补贴和政策引导。2021-2022年两年均实现同比100%的增长,在该阶段市场驱动全面取代政策驱动,新能源车产销不断增长。2023-2025年增长幅度区域平缓,其增长动力主要来源于产业链整体的整合。

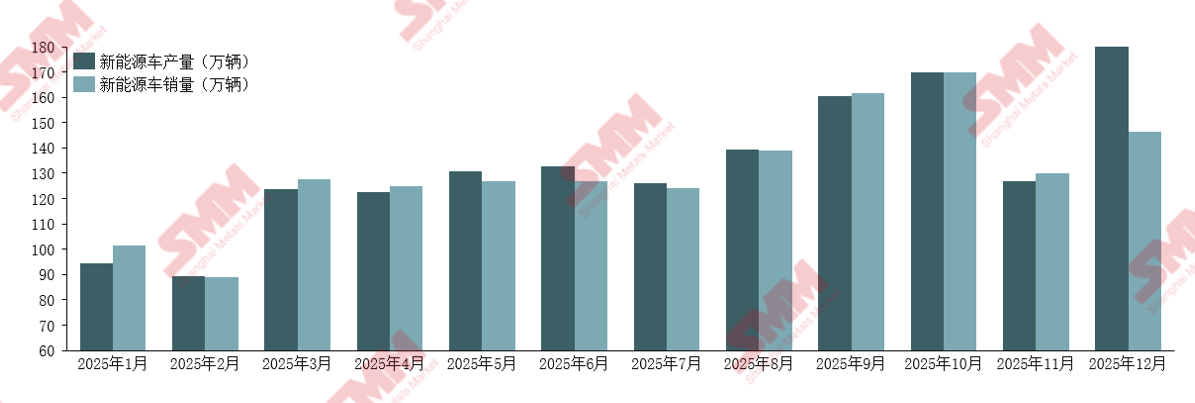

2025年新能源车在遵循季节变化规律的同时呈现稳中有增的上行局面

►SMM分析

Ø2025年,中国新能源车市场开局即在高位(1月产/销:92/88万辆),并展现出强劲的逐月攀升态势。至12月,产量有望突破140万辆,销量站稳100万辆大关,全年规模十分可观。这印证了新能源汽车已彻底成为市场主流,替代燃油车的进程正在加速。

Ø与往年相比,2025年的产销曲线呈现出一些新特征。传统的“金九银十”销售旺季效应不明显,销量在年中达到小高峰后,于8月至12月期间徘徊在100-105万辆的平台期。相反,产量从8月开始呈现近乎直线的拉升。这表明,推动市场增长的主要动力可能从终端消费需求,部分转向了主机厂基于战略目标的主动性产能释放。

2018-2025年中国新能源乘用车占比逐年走高,呈现快速增长局面

►SMM分析

Ø乘用车销量从2018年的约100万辆猛增至2025年的约500万辆,是市场增量的绝对贡献者(贡献了超过90%的增量)。其市场份额从2018年的约83%稳步提升至2025年的94%,C端用户的起量带动新能源汽车产业链迅速发展。

Ø商用车销量始终在150-200万辆的区间内波动,与乘用车的单边上行形成鲜明对比。这精确反映了商用车作为生产资料的属性:其需求与宏观经济景气度、基建投资和物流运输量紧密相关。其销量的波动,恰恰是中国经济周期性调整的微观体现。尽管占比有所下降,但后期增速可观。

国内乘用车市场从2025年开始逐渐由新能源车所主导

►SMM分析

Ø燃油车销量从2018年的峰值(约2500万辆级别)开始,呈现出一条清晰且持续的下行曲线。这背后是政策导向、消费偏好转变以及基础设施完善共同作用的结果。燃油车市场正不可逆转地进入存量竞争甚至萎缩阶段。。

Ø新能源车销量从2018年的低位(约100万辆级别)起步,走出了一条陡峭的增长曲线。特别是在2021年后,增长斜率明显变得更加陡峭,这标志着市场驱动开始取代早期的政策驱动,成为核心增长力。两条曲线在2024-2025年期间形成了标志性的“黄金交叉点”,完成了市场主导权的交接。

新能源驱动电机技术方案分析

永磁同步电机在新能源驱动电机中占据主导地位

►SMM分析

Ø新能源驱动电机有多种技术路径和方案可以走,电机技术方案从直流电机,到永磁同步电机,现在永磁同步电机因其在功率密度和外形结构上的优势在新能源乘用车中的渗透率已经超过了94%,预计未来渗透率将进一步上升。

Ø在确定标准技术方案之后,各家整车厂及电机厂也会根据车型的不同针对性给出自己的驱动电机设计方案,整个新能源驱动电机市场偏个性化设置。

新能源乘用车永磁同步电机成本构成

►SMM分析

Ø在永磁同步电机成本拆分中,永磁体占比最高,为整个电机价格的30%,而其中轻稀土即镨钕金属的价格决定了永磁体的价格走势,2025年下半年稀土价格受多种因素影响价格剧烈变化带动整个电机成本的变化。

Ø除永磁体之外,在永磁同步电机中占比最高为硅钢片和漆包线,其中硅钢的价格在整个2025年呈现稳中有落的趋势,整体表现稳定,但作为漆包线的核心材料的铜则呈现出波动上涨的趋势,对电机成本影响逐渐走高,铝价2025年相对稳定,作为机械结构件组成部分成本可控。

新能源永磁同步电机未来发展趋势

新能源车驱动电机消费量

2025年驱动电机消费量

►SMM分析

Ø2025年驱动电机市场呈现强劲且稳健的整体增长态势,乘用车电驱动消费量从1月的80万台稳步上升至12月的145万台,全年增长月81%,整体上与新能源车月销量趋势保持一致。

Ø商用车方面,以每台商用车电机用量1-1.5台进行计算,2025年全年商用车驱动电机消费量108万台,其中二季度及四季度工业活动旺盛,对商用车需求量有所上升,带动电驱动装机量上涨。

2026-2028年新能源乘用车驱动电机消费量预测

►SMM分析

Ø2026年-2028年新能源乘用车驱动电机市场已从爆发式增长期过渡至稳健增长的新平台期。根据新能源乘用车后续消费量判断预计近三年新能源驱动电机将实现年均约25%的复合增长。到2028年,季度消费量将稳定在500万台以上的新高位。

Ø从季度趋势来看,2026-2028年每年的四季度属于其装机量高峰期,一方面国内通常在1-2月份会迎来春节假期,因此四季度,尤其12月集中备货/装机现象较为明显,二是四季度本身也是乘用车消费旺季,叠加传统双十一,消费者年终买车情况也较为明显。

2026-2028年新能源商用车驱动电机消费量预测

►SMM分析

Ø2026至2028年新能源商用车驱动电机消费量将保持强劲增长,年均复合增长率高达36%,至2028年第四季度预计达到56万台。增长路径呈现显著的“阶梯式”特征,即在每个年末冲高后,次年第一季度会略有回调,但整体趋势的“谷底”被逐年抬高,表名伴随后期工业产业及交通业的缓步复苏,新能源商用车驱动电机装机量也逐年增粘。这一持续而稳健的上升轨迹,在发展时期及阶段上,商用驱动电机装机量在经过过往补贴增加-补贴退坡-补贴增加的持续依靠政策推动其增长的阶段之后逐步进入市场化发展的阶段,预计后续在双碳政策更为深入的落实的基础上,商用车驱动电机装机量持续上涨。