SMM氧化铝早评10.28

盘面:隔夜氧化铝期货夜盘主力2601合约开盘于2829元/吨,最高触及2860元/吨,最低下探2827元/吨,最终收报2845元/吨,较前一日上涨20元/吨,涨幅0.7%;持仓量为38.33万手,增加1.08万手, 前20大期货公司净空头持仓较上一日减少1654手,显示空方力量略有减弱, 此次净空头持仓下降或预示短期价格存在反弹可能。从技术面来看,日K线收涨,筑底迹象延续。从移动平均线来看,收盘价成功站上MA5(2830.20)与MA10(2815.40),但MA30(2876.63)构成近期关键压力位;MACD指标虽仍运行于零轴下方,空头格局未改,但DIF(-39.11)大于DEA(-48.33),且柱状线为18.44,下跌动能正在减弱。

行业动态:

1)炬申股份公告称,公司下属公司SOCIETE JUSHEN GUINEE-SARLU与招标方指定主体签署了《铝土矿转运协议》。合同主要内容包括服务内容、运营期、转运量、服务费等。该合同预计将对公司未来财务状况、经营业绩产生积极影响,但同时也存在履约风险。

矿石方面:截至10月27日,SMM进口铝土矿指数报73.16美元/吨,较上一交易日下跌0.4美元/吨,主要原因系进口矿库存高企,买卖双方意向成交价较前期进一步回落,截至今日,据SMM调研,部分氧化铝厂几内亚45/3的铝土矿的采购意向价为70-71美元/吨;SMM几内亚铝土矿CIF均价报71美元/吨,与上一交易日持平;SMM澳洲低温铝土矿CIF均价报69美元/吨,较上一交易日下跌1美元/吨;SMM澳洲高温铝土矿CIF均价报60美元/吨,与上一交易日持平;马来西亚铝土矿CIF均价报50.5美元/吨,与上一交易日持平/吨,马来西亚铝土矿CIF(水洗)均价报63美元/吨,与上一交易日持平/吨。整体而言,国产铝土矿方面,北方部分地区铝土矿受雨季影响暂未实现复产,区域内国产矿供应仍偏紧,国产矿价格出现小幅回升,但氧化铝利润空间压缩,上涨幅度有限,持稳运行为主。进口铝土矿方面,近期进口矿成交仍较为清淡,当前绝对库存量高位背景下,氧化铝厂补库情绪较弱,短期铝土矿价格维持弱势震荡。

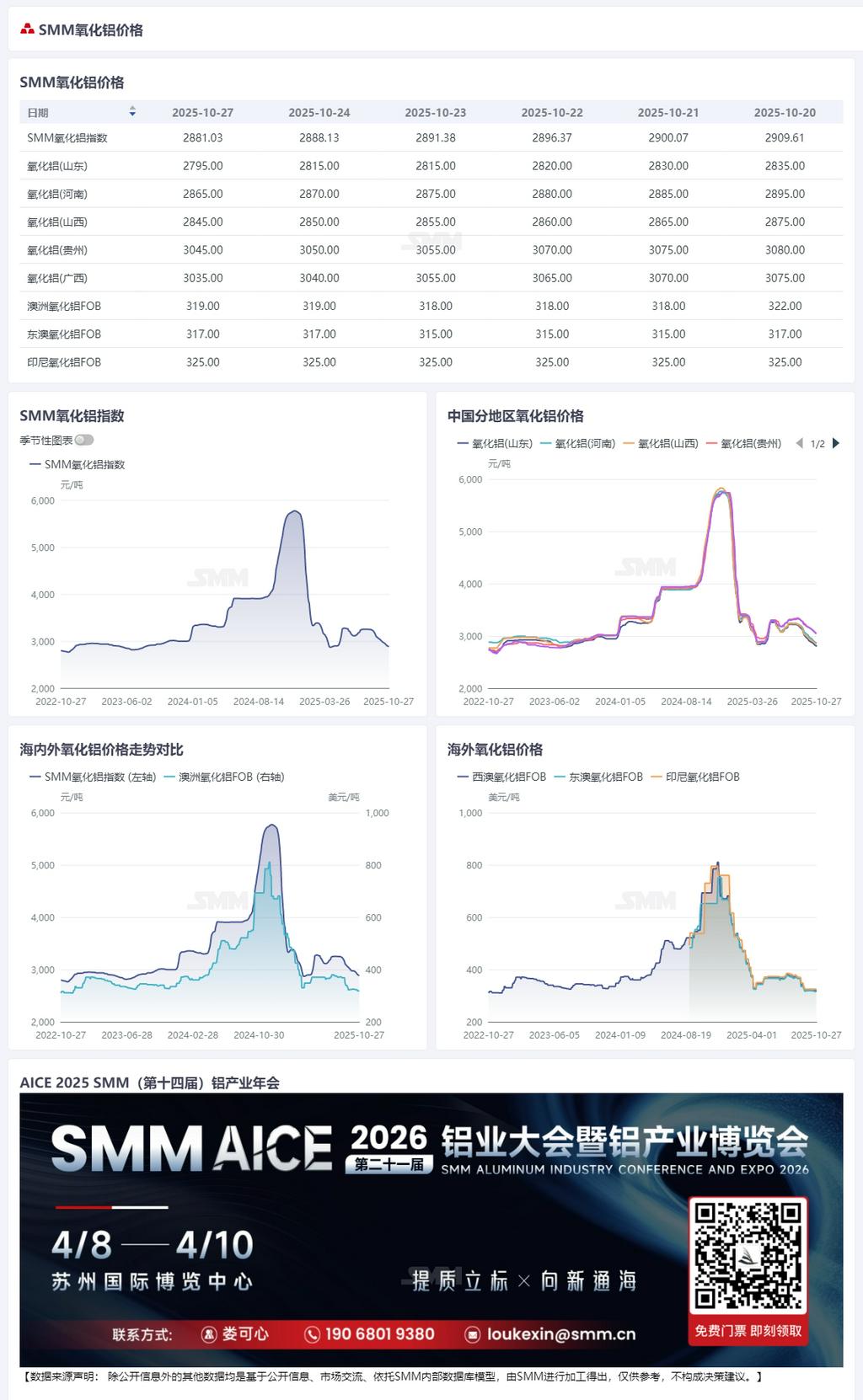

现货价格:截至2025年10月27日,SMM氧化铝指数报2881.03/吨,环比下跌-7.10元/吨;SMM山东氧化铝指数报2786.96元/吨,环比下跌2.78元/吨;SMM河南氧化铝指数报2860.61元/吨,环比下跌2.85元/吨;SMM山西氧化铝指数报2833.09/吨,环比下跌2.50元/吨;SMM贵州氧化铝指数报3017.77元/吨,环比下跌5.00元/吨;SMM广西氧化铝指数报3003.93元/吨,环比下跌-2.06元/吨。昨日北方地区询得两笔现货成交,价格均较网价贴水。

基差日报:据SMM数据,10月27日SMM氧化铝指数对主力合约11点30分最新成交价升水73.13元/吨。

仓单日报:10月27日氧化铝仓单总注册量较前一交易日增加2115吨至22.34万吨,山东区域氧化铝仓单总注册量较前一交易日持平在0,河南区域氧化铝仓单总注册量较前一交易日持平在0,广西区域氧化铝仓单总注册量较前一交易日持平在0吨,甘肃区域氧化铝仓单总注册量较前一交易日持平在0,新疆区域氧化铝仓单总注册量较前一交易日增加2115吨至22.34万吨。

海外市场:截至2025年10月27日,西澳FOB氧化铝价格为319美元/吨,海运费23.15美元/吨,美元/人民币汇率卖出价在7.13附近,该价格折合国内主流港口对外售价约2837.13元/吨左右,低于SMM氧化铝指数价格43.90元/吨,进口窗口维持开启状态。

总结:

整体而言,当前氧化铝市场依旧维持过剩格局,氧化铝现货价格持续走弱,行业利润空间大幅收缩背景下,部分高成本企业已在亏损边缘运行,当前以交付长单为主。供应端方面,近期国内氧化铝运行产能仍处于高位运行,尽管北方地区部分氧化铝厂因国产铝土矿供应问题,开工较前期下滑,截至上周四,我国氧化铝周度产量较上周下降0.3万吨至174.38万吨,国内氧化铝供应过剩压力仍存。据SMM统计,截至上周四,我国氧化铝厂厂内库存环比上周增长0.31万吨至107.20万吨;截至上周四,电解铝厂的氧化铝原料库存为318.0万吨,较前一周累积5.4万吨,电解铝厂刚需补库意愿较弱,整体现货市场仍处于供应宽松状态,氧化铝库存高企背景下,预计短期内氧化铝现货价格预计延续跌势,但下行空间有限,初现筑底迹象。

【除公开信息外的其他数据均是基于公开信息、市场交流、依托SMM内部数据库模型,由SMM进行加工得出,仅供参考,不构成决策建议。】