10月21日,在由上海有色网信息科技股份有限公司(SMM)主办的2025第十届亚太镍铬锰不锈钢及新能源大会上,SMM铬产业资深分析师毛莎莎、SMM锰产业资深分析师臧潇然、SMM钨钼产业资深分析师李加会分享了“铬锰钼等金属炉料市场现状和走势分析”。

新能源等领域驱动下钼市场供需简析

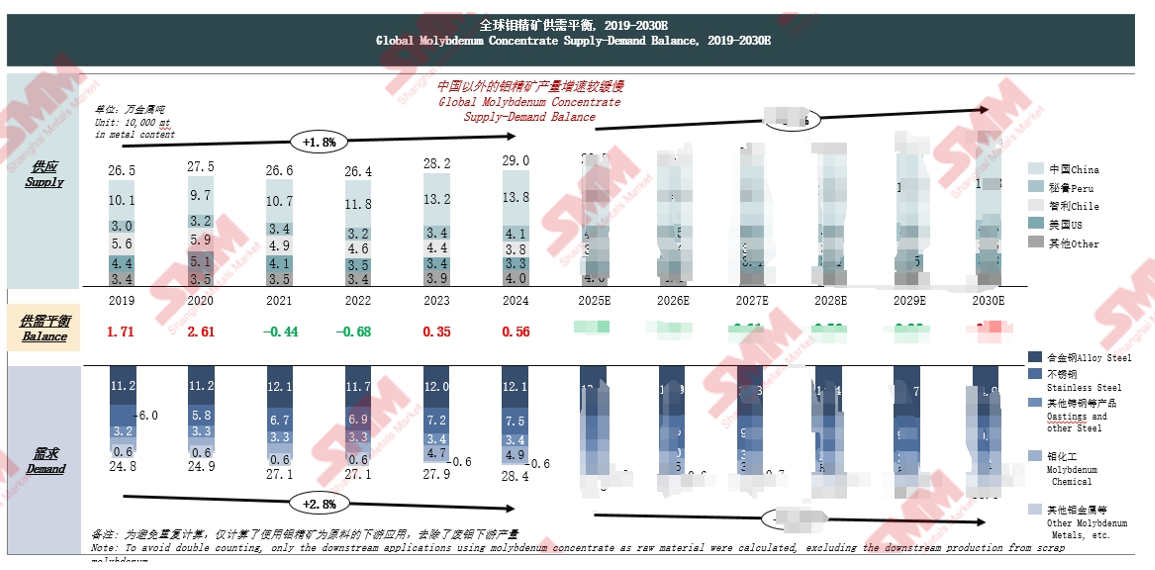

全球钼精矿供需平衡 未来五年供应缺口收窄

其结合全球钼精矿供需平衡, 2019-2030E得出如上结论。而从供应端口来看:中国以外的钼精矿产量增速较缓慢。

全球主要经济体钼相关政策全景 战略导向差异驱动全球钼产业链重构

其对中国、欧盟、美国、秘鲁、智利、日本、韩国等的政策方向、具体政策以及影响进行了介绍。

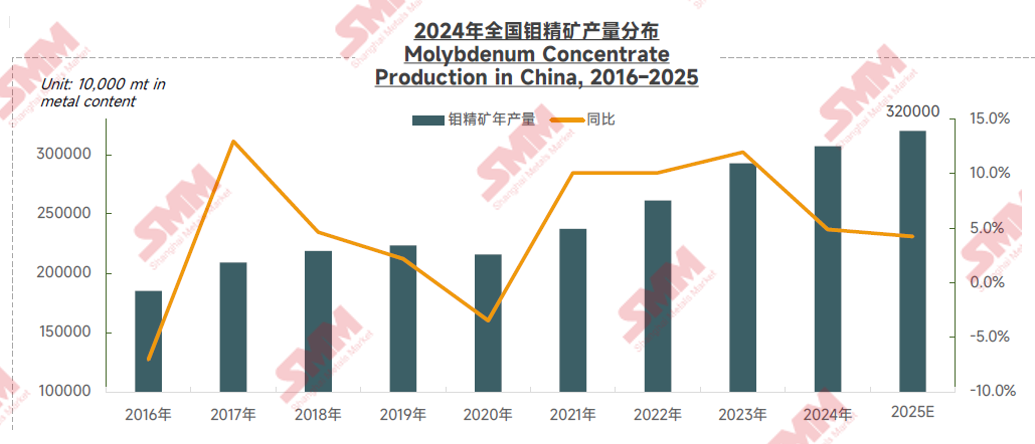

中国钼精矿产量增速放缓且矿山品味下降 制约全球钼供应增速

中国是全球主要钼供应国及消费国,2024年中国钼精矿产量约13.8万吨,占全球产量的47.7%,位居第一,但自2024年以来,钼精矿山的环保督察及矿品位底下开采成本增长制约,行业产量增速放缓,2025年部分矿山年中技改,加之部分矿山开工率下降,国内钼精矿产量增速再度下降,SMM预计2025年国内钼精矿总产量或达32万实物吨,约14.3万金属吨,同比增长3.4%,全球供应增速约1.9%。

全球新能源与钢铁产业升级双轮驱动下,中国钼市场需求扩张

2025 年1-8 月中国新增风电装机57.84 GW,同比激增72.1%,全年预计新增装机80-85 GW,全球风电新增装机总量预计达150GW同比增长28.3%,大力促进了含钼特钢等方面需求。

从中国钼铁下游需求结构来看,2025年中国钼铁需求增至14.1万金属吨,同比增长4.8%。未来随着国内部分钢厂逐步进行钢铁产业结构升级,产品由普钢向优特钢调整,钼需求量将受益于钢铁产品内部结构的调整持续增长。

中国钼市场的进出口格局正持续向“进口强劲,出口走弱” 的方向发展

2025年2月份中国宣布对钼粉等产品进行出口管制,中国钼粉类产品出口下降明显,据海关数据显示2025年1-8月份国内钼粉出口总量约为77吨,同比下降60%,2025年1-8月份钼品出口金属量约合1.57万金属吨,同比下降17.4%。

2025年海外钼市场价格较国内市场延迟,氧化钼及钼铁等产品进口窗口处于持续打开状态,2025年中国钼国际贸易表现为净进口量激增状态,据测算,1-8月份国内钼品累计进口折合金属量约为2.8万吨,同比增长22%。其中钼精矿等原料进口量同比增长近20%左右,主要进口来源秘鲁、智利、美国等国家及地区。

2025年1-8月份国内钼净进口总量达1.28万金属吨,同比增长198%。

中国钼精矿短期处于供应紧张状态 关注钼铁市场盈利及开工

Ø根据SMM测算,2024年中国钼精矿市场呈现紧平衡状态,行业隐形库存低位为主。进入2025年,在国内不锈钢及合金钢需求增量的带动下,国内钼市场供需转为供不应求,叠加矿山供应端扰动加剧,市场钼精矿市场全年呈现偏紧状态,前三季度总供应缺口量约5900金属吨。四季度在部分矿山的复产及下游需求走淡的预期下,钼精矿供应缺口收窄并于2026年1季度或进入累库周期。

Ø2026年全年来看,市场仍难有较大过剩预期,2-3季度在下游需求稳健预期下,仍将表现供应紧张为主。

Ø钼铁厂钢招价格跟涨乏力,钼铁企业普遍面临亏损状态,9月份行业开工下降,产能利用不足的问题。9月SMM45%钼精矿月均价录得4503元/吨度,折算钼铁行业成本约为28.8万元/吨,9月份SMM钼铁月均价为28.53万元/吨,行业平均亏损达2700元/吨。

供需紧平衡延续叠加战略意义凸出 钼市或高位震荡

全球铬资源格局变革下的中国市场

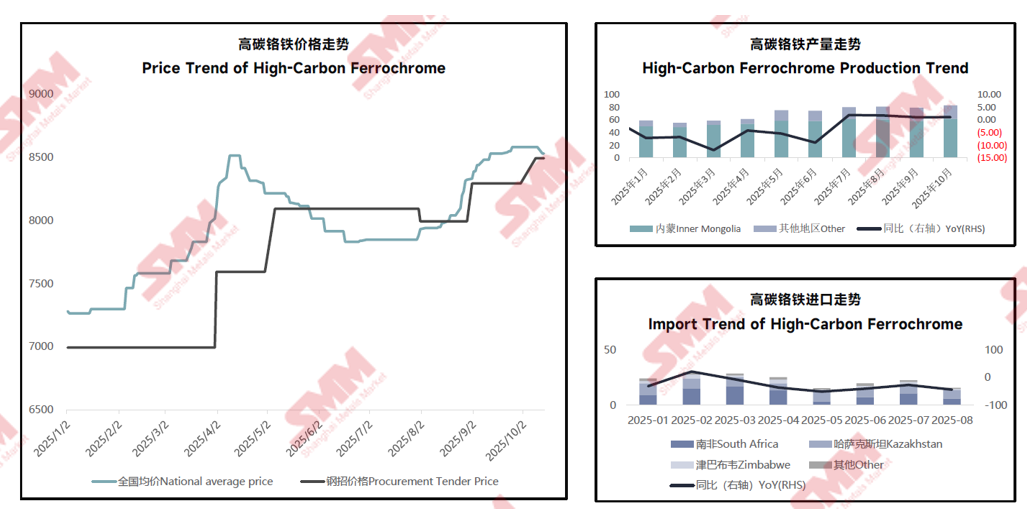

2025年高碳铬铁价格波动明显,受供应偏紧影响价格整体震荡上行

其结合高碳铬铁价格走势、高碳铬铁产量走势、高碳铬铁进口走势等内容进行了介绍。

受海外减产影响,短期内铬铁供应出现缺口,但未来多有新增投产,市场整体仍呈现过剩态势

其从2020-2030E中国铬铁供需平衡、2020-2030E全球铬铁供需平衡等方面进行了分析。

2025年铬矿价格止跌反弹,后受供应持续增长影响有所回落,暂持稳运行为主

其阐述了南非40-42%铬粉矿价格走势、铬矿进口趋势、铬矿库存趋势今年以来的变化。

铬铁减产造成原料铬矿过剩,但未来受铬铁新增投产影响铬矿供应预计出现紧缺

其结合2020-2030E中国铬矿供需平衡、2020-2030E全球铬矿供需平衡等内容进行了介绍。

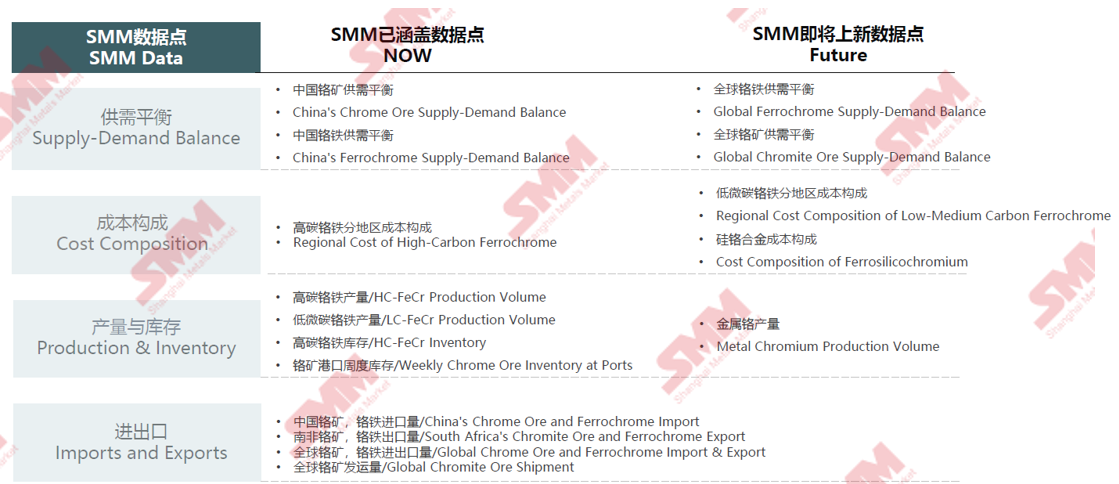

SMM价格向着多地区、全品种等方向持续拓展

铬矿:

•南非40-42%粉矿、原矿、38-%块矿

•土耳其/巴基斯坦/阿尔巴尼亚40-42%块

•津巴布韦46-48%/48-50%铬粉矿

•阿曼30-32%块矿

铬铁:

•高碳铬铁钢招价格预期指数

•国产高碳铬铁:内蒙古、四川、青海、华东

•进口高碳铬铁:南非、印度、哈萨克斯坦

•低微碳铬铁:FeCr55C25、FeCr55C10、FeCr55C6、FeCr55C3

SMM数据覆盖范围稳步扩大

不锈钢锰原料:市场发展现状及未来展望

不锈钢锰源选择:锰铁及硅锰合金占比或会持续提升

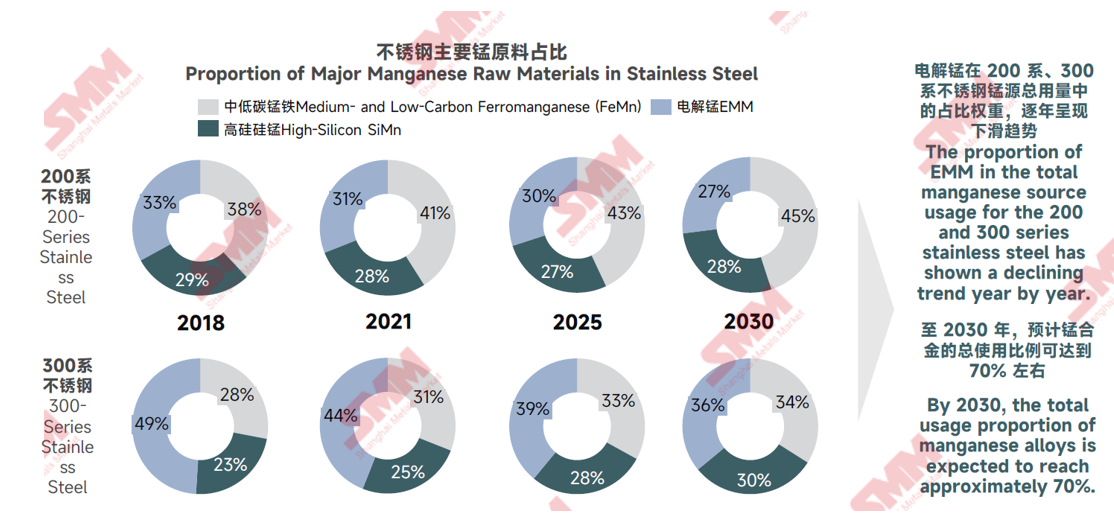

在对2018年-2030年的不锈钢主要锰原料占比进行分析时:预计电解锰在200 系、300系不锈钢锰源总用量中的占比权重,逐年呈现下滑趋势。至2030 年,预计锰合金的总使用比例可达到70% 左右。

不锈钢锰源价格走势:中碳锰铁经济性优势凸显

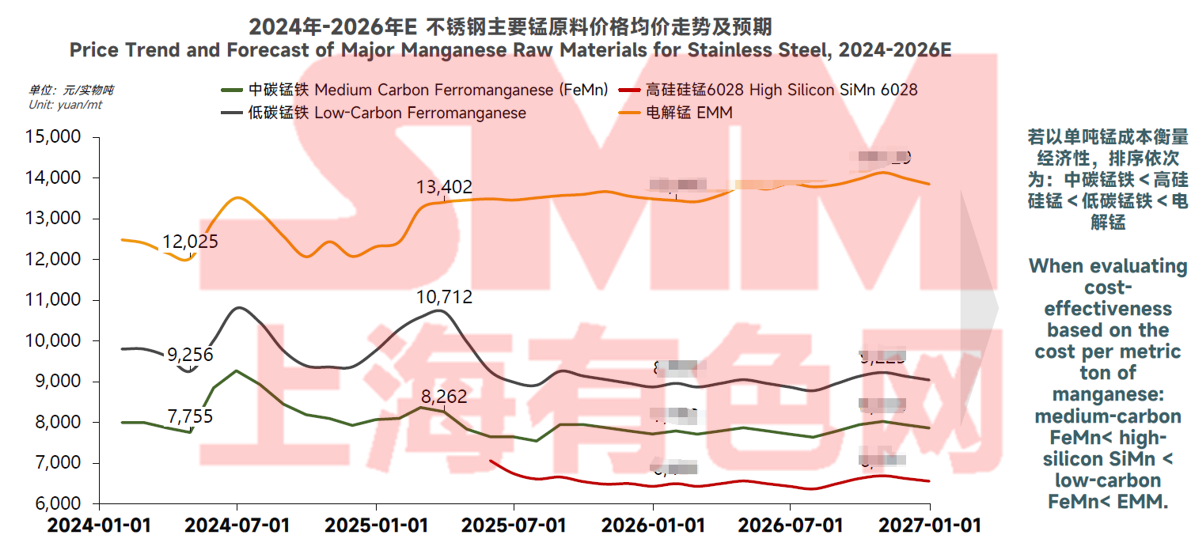

其在结合2024年-2026年E 不锈钢主要锰原料价格均价走势及预期时表示:若以单吨锰成本衡量经济性,排序依次为:中碳锰铁<高硅硅锰<低碳锰铁<电解锰。

电解锰市场:供需格局改善 过剩态势大幅缓解

其从产量、净进口量、总供应量、不锈钢、特钢、锰铝、四锰以及总需求等角度对2018年-2030年E SMM电解锰供需平衡及价格预测进行了分享。

硅锰合金市场:前期降产承压,年末需求预期提振回升

其围绕2024年-2030年E SMM硅锰合金主产地产量及预测展开论述时表示:2025 年末宏观政策有望提振钢铁市场,硅锰合金海外需求或同步增长,产量或扭转2025 年下行态势回升,后续逐步平稳。