SMM 10月19日讯:

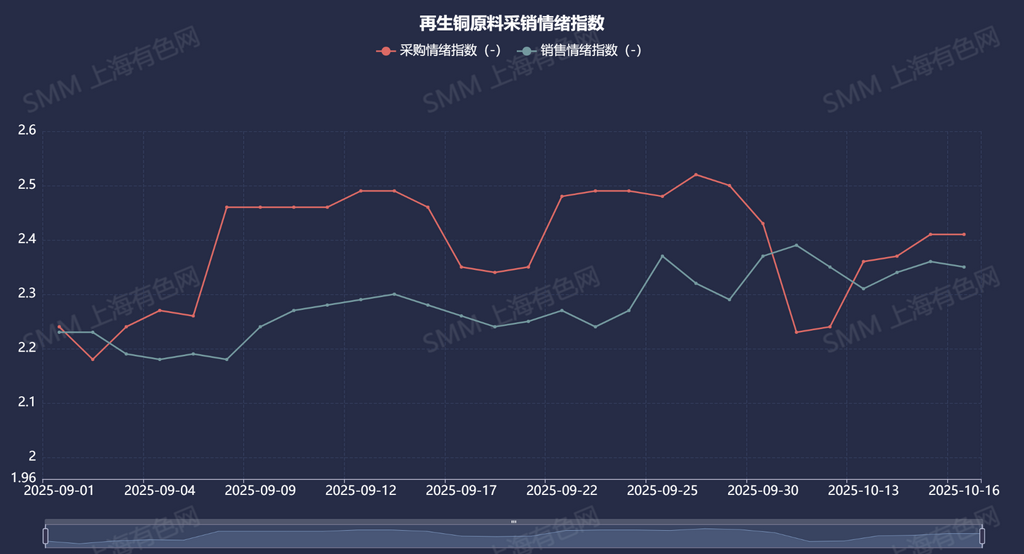

本周再生铜杆市场在铜价剧烈波动与政策不确定性的双重夹击下艰难运行。周内铜价呈现“大起大落”态势,截至周四跌幅达900元/吨,广东光亮铜价格随之回落至77200-77400元/吨,跌幅500元/吨。周初的剧烈波动导致再生铜原料贸易商和利废企业普遍选择观望,暂停采销活动以待价格企稳。本周采购情绪指数录得2.41,环比上升0.17,而销售情绪指数为2.35,环比持平,反映出市场参与者心态虽仍谨慎,但采购意愿已现微弱回暖。

当前精废价差围绕3000元/吨波动,较9月明显走扩。这一现象背后是供需结构的深刻变化:江西地区作为再生铜杆生产重镇,大部分企业因等待770号通知的明确落实而处于停产状态,导致对再生铜原料的需求显著减弱。尽管国庆前后铜价大幅攀升,但再生铜原料价格跟涨乏力,表明市场供应相对充裕。然而,区域分化显著:宁波的进口再生铜原料贸易商反馈,江西企业现阶段集中采购含税再生铜原料,导致该类需求异常旺盛,宁波、广东地区的含税原料大部分流向江西。

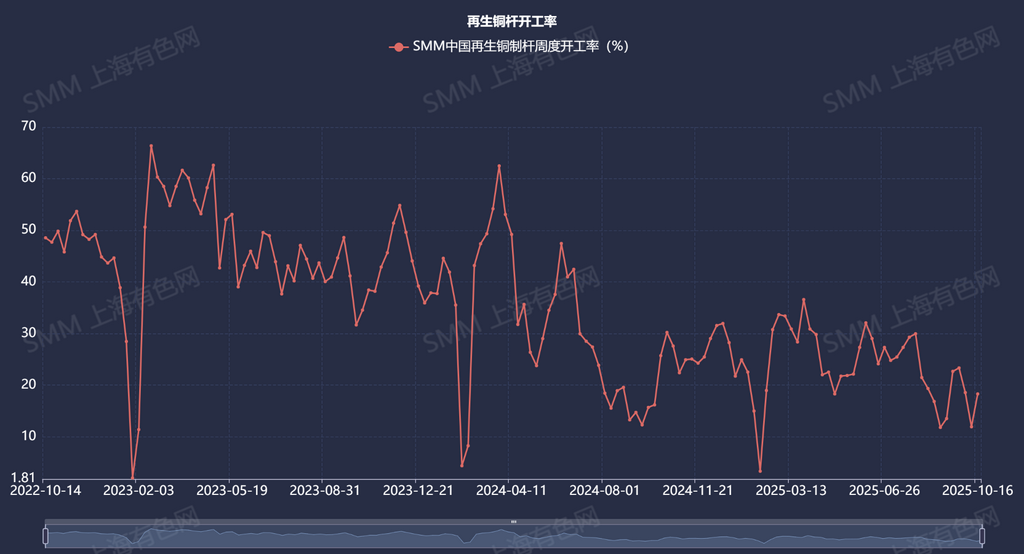

关于770号通知,再生铜杆企业普遍认为若江西全面贯彻落实该政策,将导致企业回流至原生产地或迁往下游消费集中地。高铜价抑制了其他地区企业的新增订单,使其不急于采购原料,计划待铜价企稳后再做备库安排。尽管环境复杂,本周再生铜杆开工率仍录得18.29%,较上周回升6.36个百分点,但同比下滑11.93个百分点。精废铜杆平均价差扩大至1791元/吨,环比增228元;江西再生铜杆对期货盘面扣减均值1160元/吨,环比微增3元/吨。然而,价差走阔并未完全转化为利润,周内再生铜杆销售毛利润为835元/吨,环比减少31元/吨,显示企业仍面临成本压力。

开工率的回升主要得益于区域订单转移。随着江西越来越多地区表示奖励补贴政策可能取消,当地企业接单量受限,下游客户不得不转向湖北等地区采购,促使湖北有企业需加开炉子以完成订单交付。目前政策调整尚未有官方实质性通知,因此企业仍维持正常生产。与此同时,江西企业面临另一重压力:广东、宁波海关加强进口再生铜原料查验,清关周期延长15-30天,使得含税原料采购更加困难。在奖补取消与采购难的双重挤压下,当地阳极板生产尚能勉强维持,但再生铜杆业务已近乎暂停。

展望下周,若铜价逐步企稳并继续向下回落,有望刺激下游消费回暖。再生铜杆企业恢复正常采购后将带动再生铜原料需求,价格可能随之回升,精废价差预计将有所收窄。市场关注点集中于长假后终端需求能否延续节前的强劲势头,以及政策明朗化进程将如何重塑产业布局。短期来看,再生铜杆市场将在宏观预期与产业现实的博弈中继续寻求动态平衡。

作为全球最大的铜消费国,中国产业链面临三大挑战:上游资源对外依存度攀升、中游加工环节产能过剩、下游需求受高铜价抑制。为助力行业应对变局,上海有色网携手铜产业链企业联合编制《2026中国铜产业链分布图》中英双语版,,点击此链接即可免费领取铜产业链分布图:https://s.wcd.im/v/470opZ19l/。 SMM联合制作联系人 刘明康 156 5309 0867 liumingkang@smm.cn