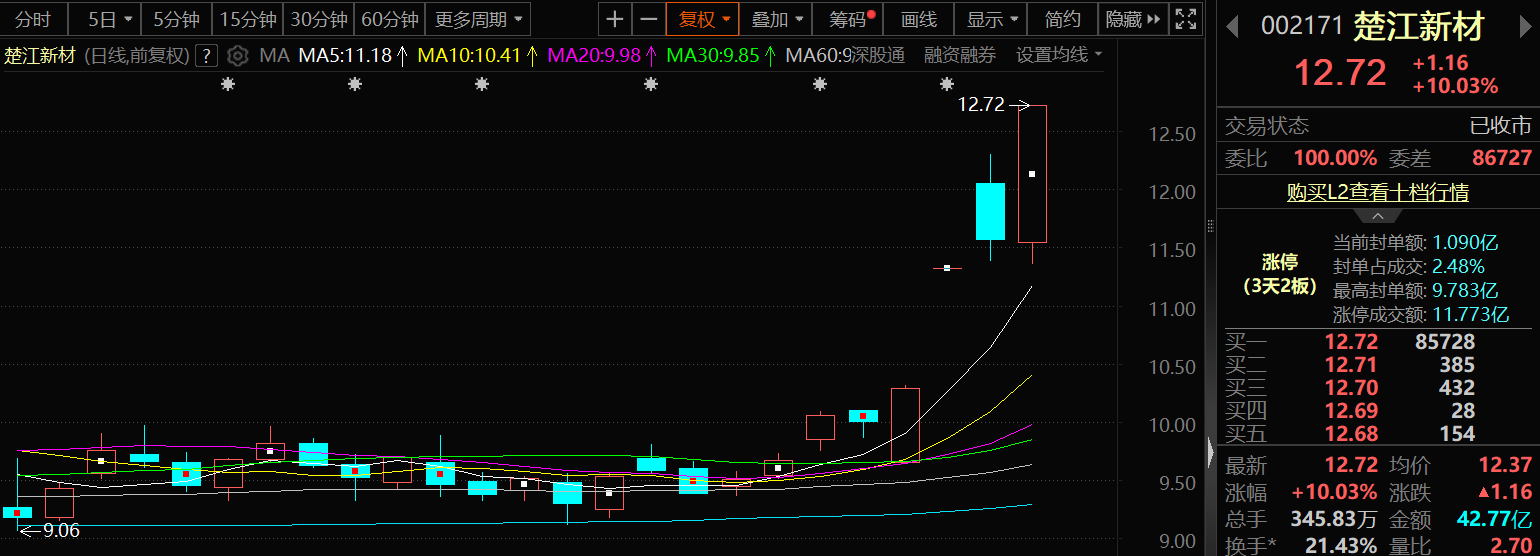

10月16日,楚江新材的股价以涨停报收,至此其已经收获了3天2板。

楚江新材10月16日晚间发布股票交易异常波动公告显示:公司股票交易价格连续三个交易日内(2025年10月14日、2025年10月15日、2025年10月16日)收盘价格涨幅偏离值累计超过20%,根据《深圳证券交易所交易规则》的有关规定,属于股票交易异常波动的情况。针对公司股票交易异常波动的情况,公司董事会对有关事项进行了核查,现将核实情况说明如下:1、公司前期披露的信息不存在需要更正、补充之处。2、公司未发现近期公共传媒报道了可能或已经对公司股票交易价格产生较大影响的未公开重大信息。3、近期公司经营情况及内外部经营环境未发生重大变化。4、公司、控股股东及实际控制人不存在关于公司的应披露而未披露的重大事项,也不存在处于筹划阶段的重大事项。5、公司控股股东及实际控制人在公司股票异常波动期间未买卖公司股票。

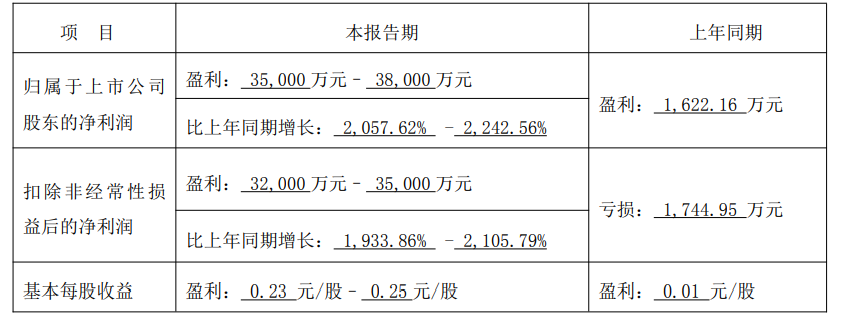

楚江新材在公告中提示风险时表示:1、经自查,公司不存在违反信息公平披露的情形。2、公司于2025年10月14日披露了《2025年前三季度业绩预告》(公告编号:2025-108),预计2025年前三季度归属于上市公司股东的净利润为:盈利35,000万元至38,000万元,扣除非经常性损益后的净利润为:盈利32,000万元至35,000万元,本次业绩预告的相关数据为公司财务部门初步核算结果,具体财务数据以公司披露的《2025年第三季度报告》为准。截至本公告披露日,公司不存在应修正2025年前三季度业绩预告的情况。3、公司郑重提醒广大投资者:《证券时报》和巨潮资讯网(http://www.cninfo.com.cn)为公司指定信息披露媒体,公司所有信息均以在上述指定披露媒体刊登的信息为准,请广大投资者理性投资、注意风险。

楚江新材10月13日晚间发布前三季业绩预增公告,预计实现净利润为3.50亿元~3.80亿元,净利润同比增长2057.62%~2242.56%。

对于业绩变动原因,楚江新材表示:1、随着公司产品升级与技术改造项目有序投产,产能释放有效驱动了产销规模与营业收入的持续增长; 2、公司坚定推进产品升级与精细化管理,产品附加值逐步提升,市场核心竞争力稳步增强。

有投资者在投资者互动平台提问:近期国内核聚变工程化进程加速,作为聚变堆核心部件的第一壁材料,需同时满足抗中子辐照、耐高温等严苛要求,子公司顶立科技作为高端材料装备企业,在第一壁材料领域是否已有相关技术应用或产品布局?目前是否已取得合作进展或相关订单?楚江新材10月13日在投资者互动平台表示,子公司顶立科技可为第一壁材料制造提供钨合金超高温烧结装备、钎焊焊料非晶合金及工艺支持,并已向相关单位供货。公司始终关注核聚变领域技术、动态与需求,未来,公司将持续在核聚变领域推进业务落地、加大资源投入、深化前瞻布局。

楚江新材10月10日在互动平台回答投资者提问时表示,子公司顶立科技有向客户提供固态电池电解质粉体制备用热工装备。

楚江新材10月10日在互动平台回答投资者提问时表示,公司铜基材料板块的加工费因水平因产品品类不同存在显著差异,而板块毛利率则受产品结构、业务模式以及市场供需结构等多重因素综合影响。未来,公司将持续聚焦技术研发与产品创新,推动铜基材料产品迭代升级,努力提升产品附加值以提高竞争力。

楚江新材9月24日在投资者互动平台表示,子公司鑫海高导作为铜导体细分领域的头部企业,在传统机器人和人形机器人领域均有布局,且产品已批量供货于浙江卡迪夫、新亚电子、缆普电缆、派纳维森、万马集团、鑫宏业等线束知名企业。

楚江新材9月24日在互动平台表示,顶立科技研发制备的“高纯碳粉”目前已实现小批量销售,主要应用于锂离子负极材料、SiC单晶、人造钻石、莫桑石、核石墨等领域。

楚江新材9月24日在投资者互动平台表示,公司铜基材料板块采用“原材料+加工费”的盈利模式,公司赚取相对稳定的加工制造费,同时公司严格运用套期保值工具,减少铜价波动对公司盈利的影响。

此前被问及公司铜基材料经营状况和产能规划如何?楚江新材8月28日在电话会议上回复:公司上半年铜基材料营收继续保持稳定增长,实现营收281.45亿元,同比增长17%,归母净利润1.84亿元,同比增长96%;公司《年产5万吨高精铜合金带箔材项目》和《年产6万吨高精密度铜合金压延带改扩建项目(二、三期)》计划今年年内建成投产,建成后将实现紫铜带箔的量产,进一步提升高端产品供给能力;《2万吨新能源汽车及机器人电子信号用超细铜导体项目》和《4万吨高性能新能源轻合金(铝导体)及超细微铜导体项目》计划于今年建成投产,建成后将充分满足客户对AI算力数据屏蔽线、机器人电子信号用等超细规格高性能铜导体日益增长的需求。

中航证券9月7日点评楚江新材的研报显示:致力于成为先进材料研发制造平台型公司。产能释放、产品升级、精细化管理,共同驱动业绩增长。公司精细化管理见成效,研发投入推动产品升级和技术送代。应收账款增加且回款相对集中在四季度,有望支撑全年业绩。子公司顶立科技积极推进上市进程,提升公司价值。碳纤维预制体是生产高性能碳纤维复合材料的基础,是制备飞机刹车盘的重要增强材料。1、公司坚持先进铜基材料和军工碳材料“双轮驱动”的发展战略,坚持产品领先、规模领先和成本领先,进而增厚利润;2、先进铜基材料方面,公司始终专注于铜基材料产品和技术的研发,通过装备和技改升级,开展技术创新和智能化转型,能够满足新一代信息技术、新能源汽车、消费电子和人工智能等新兴下游领域对高精度铜材的需求。此外,公司募投项目计划于今年建设完成,进一步扩充产能的同时,实现公司洞板带产品结构的高档化转变:3、军工碳材料方面,随着新一代战机、国产大飞机、低空经济等应用场景的快速发展,将带动公司需求的提升。在保持公司军品基断地位的同时,加快向民用领域拓展,提升民用产品规模,丰富应用场景;4、公司积极推进子公司顶立科技北交所上市进程,提高顶立科技品牌效应、加强其资本实力的同时,提高与公司的协同效应,促进业务发展。风险提示:市场竞争加剧风险,技术研发风险、应收账款出现环账风险等。