时至9月底,铜行业即将迎来LME伦敦金属周和中国冶炼厂的年度长单谈判。四季度中国铜精矿进口量、现货TC走势预测、长单谈判结果预测都成为市场关注的焦点。SMM提供可能的结果供市场参考。

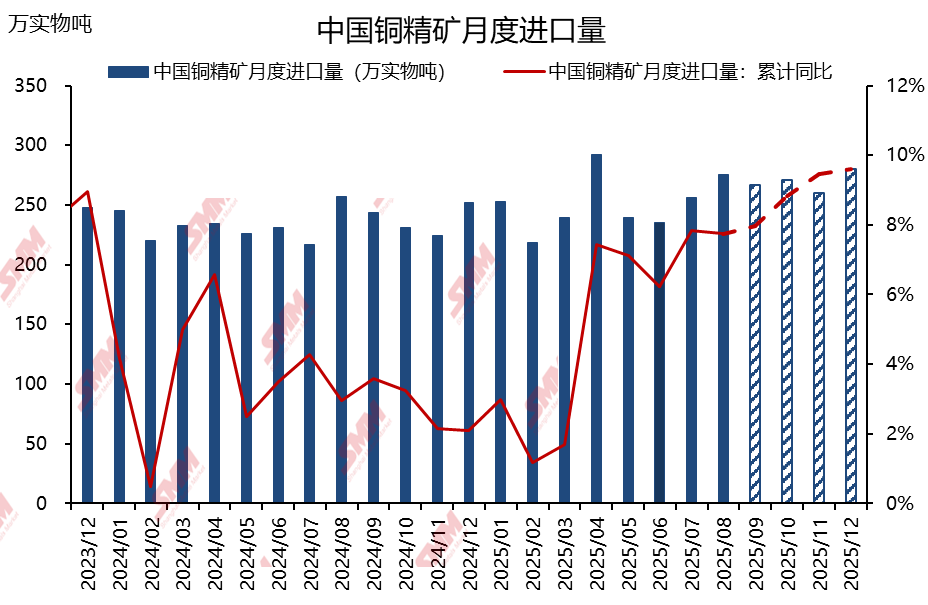

中国铜精矿月度进口量:SMM结合四季度中国冶炼厂检修活动和三季度现货市场的成交情况,SMM认为今年四季度中国铜精矿进口量月均值为257.33万实物吨。今年四季度有检修活动的铜冶炼厂有10家,涉及粗炼产能有100万吨,四季度更普遍的情况是多数冶炼厂对铜精矿需求量并不激进,在四季度里出现像四月份那种创纪录的单月进口量可能性不大,可能月度进口量维持在250-260万实物吨区间内。从三季度的铜精矿现货成交情况来看,中国个别大厂在采购四季度初装运今年年底前到港的铜精矿现货量较为活跃,因此四季度的中国铜精矿进口量可能略高于全年铜精矿进口月均值。SMM预计2025年中国铜精矿进口量为3000-3050万实物吨,同比增加7.8%。(约合750-762.5万金属吨)。

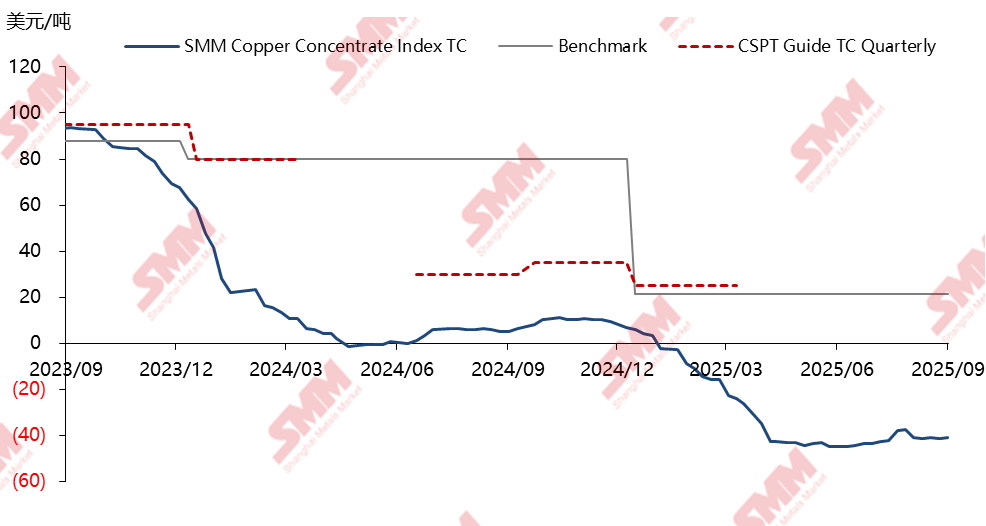

现货/长单TC走势:中国铜冶炼厂在今年的铜精矿现货市场上展现出韧性,今年SMM铜精矿现货TC指数仍然没有突破-45美元大关,而且从近期矿山与冶炼厂的现货招标情况上看也有好转的迹象。在即将到来的年终谈判前,SMM认为中国冶炼厂也会持续保持现货TC回升的势头,以更好地在谈判中搏得一个更有利的结果,因此SMM认为这段时间现货TC可能维持在-40美元至-45美元区间。在长单谈判之后,中国冶炼厂可能会为了冬储和春节生产做准备而加大现货采购量,另外,有个别大厂已经开始在寻找今年12月装运明年2月或3月到港的铜精矿现货,届时现货TC可能维持在-45至-50美元。SMM最新的全球铜精矿硫化矿供需平衡结果显示,2025年的平衡结果为-22.4万金属吨,另外鉴于年中谈判结果为0美元/干吨,则今年年底的谈判结果可能很难超过年中的结果。