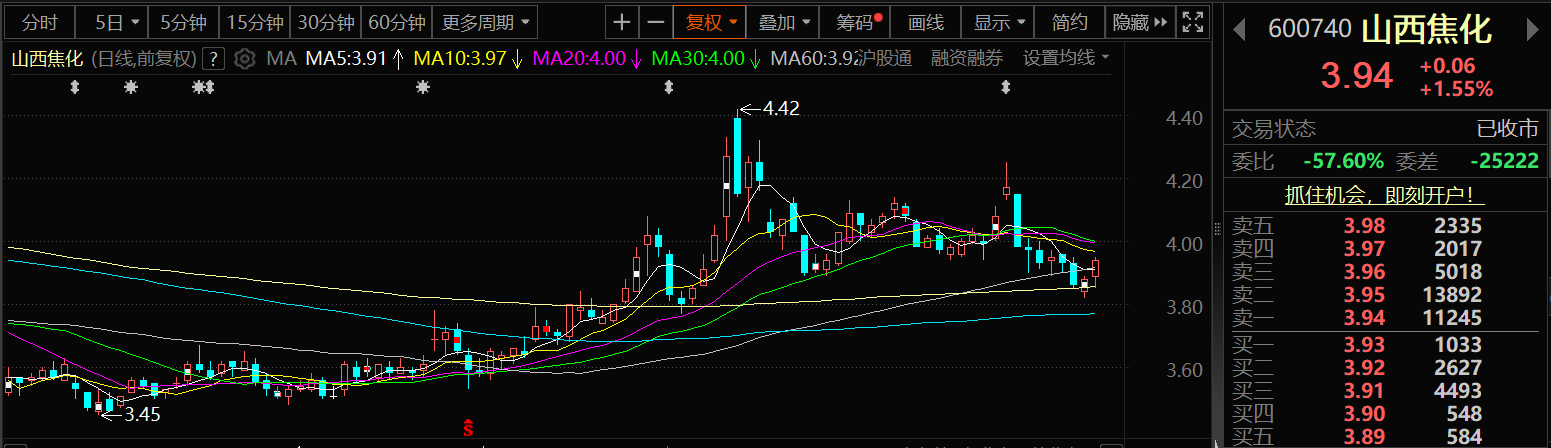

9月5日,山西焦化的股价出现上涨,截至9月5日收盘,山西焦化涨1.55%,报3.94元/股。

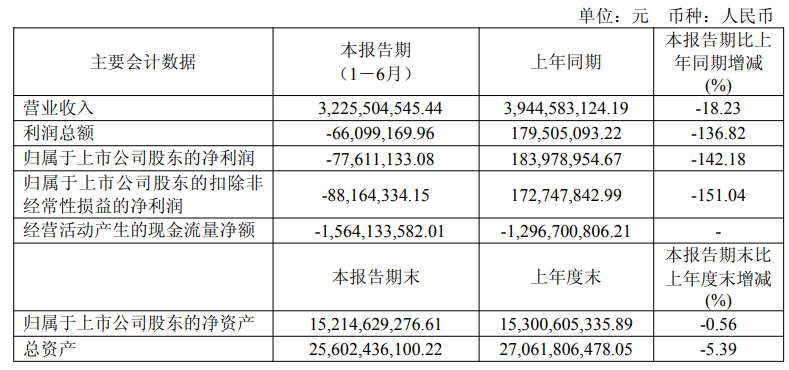

山西焦化8月25日晚间披露2025年半年报显示:2025 年上半年煤焦钢市场整体均呈弱势运行,公司主要产品毛利率持续承压,市场形势依旧较为严峻。面对上述不利局面,报告期内公司坚持“人努力”不动摇,围绕“强基、稳产、降本、增效”工作思路,聚焦安全环保、经济运行、改革变革等重点工作,坚定“用数据说话,用实绩交卷,以成效检验”的算账文化和工作导向,压强式推进多个节支降耗措施,持续深化多领域改革变革,取得了阶段性成效,主营业务同比得到较大改善。上半年实现营业收入32.26亿元,同比下降18.23%,报告期焦炭产品、化工产品的收入较上年同期减少,主要是焦炭产品的价格下降,影响焦炭产品的收入减少;归母净利润-7761.11万元,同比由盈转亏;基本每股收益-0.0303元。

山西焦化介绍:上半年公司开展了以下重点工作:

1.安全生产方面:坚守安全底线,牢固树立“事故可防可控”与“零事故”安全发展理念,逐级压实安全责任,强化职工安全培训和行为治理,扎实推进安全生产标准化提质升级,同时注重数智赋能,充分利用视频监控、全员人员定位、双预控平台等数智化系统,推进本质安全企业创建,保障生产系统“长满安稳优”运行。上半年顺利完成安全工作目标,未发生一般及以上生产安全事故、二级及以上非伤亡事故、重大灾害性损失,职业危害因素监测合格率100%。

2.环保管控方面:咬定绿色发展不动摇,围绕公司“1346”生态环境保护工作思路,开展了全流程巩固提升超低排放改造、严格执行大气污染物和固体废物定量双控、推行在线监测及清洁生产专项行动、加大现场监督检查力度、按计划推进环措项目实施、编制碳盘查及主要产品碳足迹报告、推动高耗能设备淘汰更新等一系列工作,进一步提升了公司深度污染治理和生态环境管控、减污降碳水平,报告期内公司各项环保与节能指标均控制在指标范围内,没有发生一般及以上环境污染事件。

3.煤炭采购、经济配煤方面:煤炭采购方面以“降成本、保需求、提质量、调结构、控库存”为目标,与公司内部多部门间形成协同联动,实现了对原料煤的质量管控与精准化采购;同时通过积极开发新煤种、优化调整煤炭采购结构等措施,有效降低了采购成本。经济配煤方面,与行业先进企业进行了多次对标交流,以采、配、炼、销之间的协同联动为基础,创新思维理念,通过技术创新、新增煤种、优化配煤方案、调整存储策略、开展小焦炉分析检测等一系列举措深挖降本潜力,有效增强了公司应对市场波动的抗风险能力,降低了配煤成本,提升了生产效能。上半年合计采购原料煤 197.03 万吨。

4.产品生产与销售方面:严格遵循“以销定产、以效定产、以现定产”原则,实施“强经营策略”,坚持以市场为导向、以客户为中心,不断细分市场、优化客户结构,围绕客户需求,采取差异化销售策略,开展供产运销一体化穿透式服务。同时运用新质生产力,推动焦炭产品的定制化生产和化产装置技术升级,以差异化产品保障效益最大化。报告期内基本实现了主要产品产销平衡,合计销售焦炭 148.93 万吨。

5.改革变革方面:聚焦重点领域和关键环节,持续深入实施生产管理领域、物资供应保障、化工运营、财务管理、数智化管理等多领域改革变革,各领域均取得一定成效,推动各项工作流程更加“通畅、规范、合力”,实现了企业“效率、效益、效能”的有效提升。

6.节支降耗方面:以“穷尽措施、节支降耗”为主线,出台了全员节支降耗大行动方案,确定了减本增效、提质增效等多个措施,构建了“公司领导-单位(部门)-车间(科室)-班组-员工”五级成本管控体系,实现“人人头上有指标”,坚持全面全域节支降耗,取得了一定成效。

山西焦化的半年报显示:公司主营属于制造业中的炼焦加工业。公司从事的主要业务有:焦炭及相关化工产品的生产和销售,报告期内,公司的主营业务未发生重大变化。 经营模式:本公司主要从事焦炭及相关化工产品的生产和销售,主导产品为冶金焦炭,副产品为甲醇、炭黑、硫铵、工业萘、改质沥青等。 行业情况说明:报告期内煤焦钢市场整体均呈弱势运行,上游原料端炼焦煤与焦企主要产品焦炭价格持续走低,基本处于下行状态,在上游成本支撑不足、下游需求较弱等因素共同作用下,焦企利润持续承压。

谈及可能面对的风险,山西焦化在其半年报中表示:1、宏观经济波动风险 公司主营业务受宏观经济环境波动及国家宏观调控的影响较大。从经济发展的周期来看,我国经济回升向好、长期向好的基本趋势没有改变,但是短期内仍面临经济结构调整和经济增长方式转型升级的压力,挑战与机会并存。若公司未来不能主动把握宏观经济形势、顺应宏观调控政策导向,不能及时调整经营策略,则可能导致公司经营业绩出现增长乏力的问题。公司将密切关注宏观经济趋势和国家政策导向,以客户需求为核心,以深化供给侧改革变革为主线,以精益管理为抓手,提高对市场的响应能力,降低采购和生产成本,以良好的市场口碑和坚实的管理基础提高企业风险管控能力,打造核心竞争力。 2、环境保护风险 随着国家对环境保护重视程度以及节能减排要求的不断增强,环境保护政策及环境保护标准日趋严格,公司未来为执行环境保护的新政策和新标准将承担更多的成本和资本性支出。3、资源供应风险 公司生产化工产品的主要原材料为原料煤、煤焦油等。公司已针对原材料采购加大与长期供应商的合作,采取了一系列措施,但是如果国内煤炭市场发生较大波动,可能影响原料供应价格及供应量,从而对公司经营业绩造成直接影响。 4、安全生产管理风险 公司生产过程中产生的焦炉煤气为易燃、易爆气体,部分生产工序在高温高压条件下运行。尽管公司已经制定了全面的安全生产规章制度,并配备了完善的安全设施,使整个生产过程都处受控状态,但不排除因操作不当或设备故障导致事故发生的可能,从而影响公司正常生产经营。

民生证券点评山西焦化的研报指出:2025年上半年投资净收益同比下滑。25Q2公司环比减亏。25Q2焦炭主业亏损额环比收窄。25Q2公司实现焦炭产量73.56万吨,同比下降2.91%,环比增长0.5%,实现焦炭销量76.18万吨,同比下降1.89%,环比增长4.71%。25Q2焦炭平均售价为1288.57元/吨,同比下降29.72%,环比下降11.19%。成本方面,炼焦煤单位采购成本为1010.54元/吨,环比下降12.97%,同比下降35.39%。25Q焦化毛利(焦炭销售收入-炼焦煤采购金额)为-1840.28万元,较25Q1的-8313.13万元有所改善,但焦化收入难以覆盖成本,焦炭主业业绩持续承压。25Q2公司主要化工产品价格下滑。投资建议:民生证券预考虑到公司间接控股股东山西焦煤集团为公司的生产发展提供了有力的资源保障,维持“谨慎推荐”评级。风险提示:全球宏观经济增速不及预期;中煤华晋投资收益不及预期;焦炭价格大幅下跌。

中国银河证券表示,近期秦港5500大卡动力煤市场价反弹至688元/吨,较年内低点上涨近100元/吨,但同比仍有151元/吨跌幅。随着旺季结束以及煤炭发运恢复,预计煤价将重新进入下降通道,建议关注市场煤敞口大,且布局25年年度长协电价下调幅度较小区域的企业。