在由上海有色网信息科技股份有限公司(SMM)主办的2025SMM全球电池技术大会-主论坛上,国家动力与储能电池质量监督检验中心高级顾问 伊晓波“承铅酸之势,拓钠电新局——钠离子电池多场景应用分析”的话题展开分享。

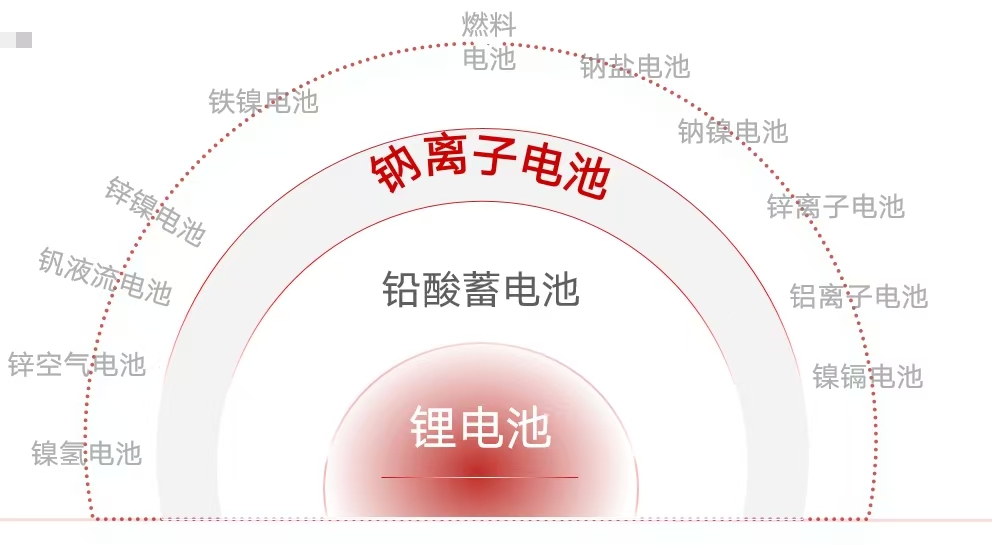

二次电池的市场形态

随着经济社会的发展,特别是非石化能源的快速开发利用,二次电池已成为未来经济发展的重要领域之一。

人类最为理想的二次电池:高能量密度、高安全性、高循环利用率、宽温适应性、高经济性、高环保性;

近年来随着各类新型电池的不断涌现和应用,传统铅酸蓄电池的市场面临着严峻的挑战。

总体形势:锂电池迅速占领高地;钠电池蓄势待发;其它新型电源翘首企足

二次电池主要应用市场分析

汽车市场:

截至2024年,国内汽车保有量为3.53亿辆,新能源汽车占8.9%;全球汽车保有量为16亿辆,新能源汽车占3%

市场分析

燃油汽车未来三年市场需求增速有所下降。

增程式、插电式电动汽车成为新能源车发展主流;

目前燃油汽车除驻车重卡外98%使用铅电池;

新能源电动汽车锂电池主导,铅电池辅助;

未来三年至五年汽车电动化、智能驾驶的发展将对传统铅酸电池市场带来重大影响;

需求特征:安全性、启动能力、充电接受能力、耐掁动能力、耐低温能力、耐高温能力、寿命、价格;

钠离子电池开始渗透。

电动两轮车

2024年,电动两轮车国内总销量4950万台左右,与上一年相比,同比下滑11.6%,而海外总销量1877万台左右,同比增长24.8%。截止2024年12月底,中国电动两轮车市场保有量约4亿台。

市场分析

目前铅电池的市场占有率超过87%,锂电池11%左右,钠电池占2%以内。

变化趋势仍铅酸,需要比锂电更高安全的电池,钠电池异军突起。

电动三轮、低速电动四轮车

截止2024年底,全国电动三轮车的市场保有量大约为7000万辆。2024年我国低速电动四轮车销量约为30.2万台,同比下降8.5%。2025年市场仍处于下滑趋势,未来发展要视政策和相关标准情况。

市场分析

电动三轮、低速电动四轮车铅电池占比约为60%,锂电池占比为40%并逐渐提高,钠电池占比为0.5%;

其它电动车辆:电动叉车、电动物流车、电动平板车、旅游观光车等锂电池占比80%左右,铅电池占比20%左右,钠电池占比为0.3%。

通信市场

截至2024年底,全国移动电话基站总数达1265万个,比上年末净增102.6万个。其中,4G基站为711.2万个,比上年末净增81.8万个;5G基站为425.1万个,比上年末净增87.4万个。5G基站占移动电话基站总数达33.6%,占比较上年末提升4.5个百分点。2024年我国基本实现了“县县通千兆、乡乡通5G、村村通宽带”。

2025年预计新建成5G基站25万座以上,5G基站达450万个,增长率5.8%以上。随着5G基站的快速部署,4G基站的建设速度可能会相对放缓。

市场分析

锂离子电池逐渐渗透,主要是在备储一体化系统应用。

A级B级站铅酸电池为主,C级站锂电池逐渐占领。

钠电池开始渗透

需求特征:安全性、循环寿命、能量效率、价格、低温适应性、高温适应性。

备电(UPS国内)

数据中心行业概况

数据中心对不间断供电要求极高,UPS是保障服务器、存储设备等关键设施稳定运行的核心设备。随着云计算、大数据、人工智能等技术的快速发展,数据中心的建设规模不断扩大。其中大部分是铅电池,基于安全性等考虑,锂电池UPS应用不到3%。

电力行业概况

2024年全国全社会用电量9.85万亿千瓦时,同比增6.8%,预计2025年达10.4万亿千瓦时,同比增6%左右。截至2024年底,全国35kV以上变电站6.01万座,同比增6%;火力发电装机容量14.44亿千瓦,同比增3.8%,火电厂约1600座,火电贡献超63%总发电量;水力发电站约4.4万座,同比增8%。

直流电源系统电池市场

电力变电站、火电站、水电站直流电源系统铅电池占比约98%,锂电池因长期浮充电安全性和价格因素占比低。未来三年市场需求增速约6%。

其他领域

如消防、工业、学校医院、智能交通安防等细分领域,占25%~30%。

储能市场

截止到2024年底,中国储能市场累计装机功率137.9GW,平均储能时长2.1h,新型储能装机规模在2024年实现了对抽水蓄能的超越,达到了78.3GW/184.2GWh,功率和能量规模分别同比增长了126.5%和147.5%。锂电池储能为74.1GW占比53.7%;钠电池为1.7GW占1.2%;铅(碳)电池储能为0.55GW占比0.4%。2025年新型储能新增装机预计在40.8GW至51.9GW之间,平均在45GW左右。

市场分析

以度电成本来评价,钠离子电池成本目前正快速追上磷酸铁锂电池,加上其安全性高、资源可持续。但能量密度和循环寿命待提升。

目前的示范项目政策支持将促其发展,钠离子电池正走向批量规模化生产,产品形态的不断技术突破也在快速降低其瓦时成本,不过市场认知低、产业链不完善是挑战。

钠离子电池的市场战略地位

1、钠离子电池概述

▲钠离子电池工作原理

利用钠离子在正负极之间移动来储存和释放电能的二次电池。

充电过程: 钠离子从正极脱出,通过电解液嵌入负极;

放电过程: 钠离子从负极脱出,通过电解液回到正极。

▲钠离子电池研究历史

上世纪70年代钠电池与锂电池同步研发,受负极材料石墨的储钠能力限制,研发变得缓慢。

到2000年,硬碳材料储钠负极研究成功;

2010年以后,锂资源供应的日趋紧张及锂电池存在的安全隐患,钠离子电池成为研究热点。

2、钠离子电池结构

(1)正极材料:普鲁士蓝类、层状氧化物 O3或P2型NaMO2(M=Ni、Mn、Fe、Cu)、聚阴离子型(磷酸系)

(2)负极材料:硬碳、软碳,硅碳及其他;

(3)隔膜:与锂离子电池相同(聚乙烯PE、聚丙烯PP)

(4)电解液:与锂离子电池相似(LiPF6),钠盐(NaPF6)溶解在有机溶剂中(碳酸乙酸酯EC、碳酸丙烯酯PC)

(5)集流体:正负极均为复合铝箔(6.5-8μm)

3、钠离子电池的技术路线

目前钠离子电池正极材料有三种技术路线:层状氧化物,聚阴离子化合物,以及普鲁士蓝(白),负极材料则以硬碳和软碳为主。由于不同技术路线性能和成本差异较大,其中,正极材料聚阴离子类化合物,负极材料硅碳倍受关注。

未来的技术路线——无负极电池。

4、钠离子电池&锂离子电池

▲安全优势---钠的标准电极电位(-2.71V)高于锂(-3.04V),在水溶液中不易失电子,在短路情况下产生的热量较少,同时,钠电池深放电至0V时,不会与负极集流体发生化学反应,提升了电池的安全性。钠离子电池不含铜元素,在短路的情况下瞬时发热量少,温升低,更不易产生起火、爆炸等安全隐患。

▲环保优势---钠离子电池使用常见金属材料,不含有稀有金属材料和有毒化学物质。因此,钠离子电池在环保性方面更加优越。

▲资源优势---地壳中金属钠的含量达到了2.75%,(锂含量约为0.065‰),从保障能源安全的角度来看,钠离子电池应用具有重大战略意义。钠资源提炼工艺简单,价格相对低廉。从成本上看,钠离子电池具有明显的优势。

▲温域优势---钠离子电池能够在-40℃至80℃的环境下稳定工作。在-20℃时能够保持88%以上的容量,明显优于铅酸电池和磷酸铁锂电池的50%~60%容量保持率。这种优异的温域使得钠离子电池在高热高寒冷领域运行的可靠性、稳定性更高,运行成本较更低。

▲高倍率放电性能优势---钠离子的溶剂化自由能低于锂离子,其在电解液中的动力学更快,离子界面扩散能力更强。同时,钠离子的斯托克斯半径更小,使得相同浓度的电解液中离子电导率更高。这些特性赋予了钠离子电池卓越的倍率性能和快充潜力,非常适合用于高功率场景。

▲能量密度弱势:钠元素的相对原子质量比锂元素大,从而降低了材料的理论质量比容量,而且钠离子半径比锂离子也大,这在一定程度上影响了钠离子的嵌入和脱嵌动力学过程,这使得钠离子电池的能量密度和功率密度比三元锂离子电池要低,在重量和体积上都比锂离子较大,这需要在材料选择和工艺优化上进行进一步的研究和开发。

5、钠离子电池在二次电源市场的应用展望

由于钠离子电池具有较高能量密度、高安全性、高放电倍率、低自放电率、宽广温域、充电快、寿命长、成本低等特点,在未来二次电源市场将迎来广阔的发展空间。