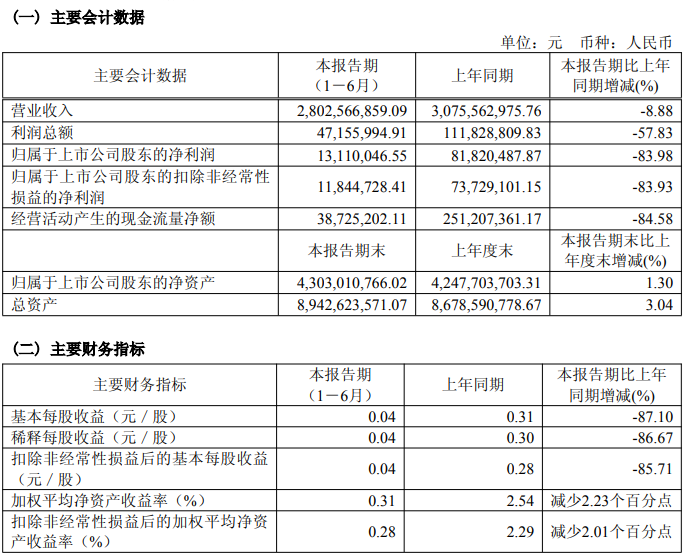

文灿股份8月19日晚间公布2025年半年报显示,作为全球领先的汽车铝合金铸件研发制造企业之一,公司奉行全球化布局发展战略,通过多年的自主布局和外延并购,目前已形成了国内覆盖珠三角、长三角、环渤海、西南地区等主要经济区,国外覆盖法国、匈牙利、墨西哥、塞尔维亚等多个国家的全球化生产布局。随着新能源汽车市场的不断发展,新能源汽车为公司铝铸件产品销售提供了更广阔的应用场景和空间。2025 年上半年,全球经济形势不稳定,贸易政策冲突不断、能源材料上涨以及欧洲经济疲软,对欧美的汽车市场及供应链造成阶段性影响,其整车产量暂时承压。国内方面,新能源汽车竞争格局持续演变。上半年,公司实现营业收入 28.03 亿元;同比减少 8.88%;实现净利润0.13 亿元,同比减少 83.98%;如扣除下属子公司百炼集团及相关 SPV 公司(收购路径公司)数据后,公司本部实现净利润 0.80 亿元,同比增长 9.95%。

对于公司主要业务及经营模式,文灿股份介绍:公司专注于汽车铝合金精密铸件的研发、生产和销售,拥有高压铸造、低压铸造和重力铸造等多种工艺,为客户提供灵活、差异化的制造解决方案。公司通过材料创新与工艺升级,致力于为全球汽车客户提供轻量化、安全性和可靠性高的产品,主要应用于新能源汽车和传统燃油车的车身结构系统、一体化车身系统、电池盒系统、新能源动力系统、底盘系统、制动系统、发动机及变速箱系统等。 公司主要采用以销定产生产模式;公司销售主要采用直销模式。

对于收入与利润变动情况,文灿股份在其半年报中介绍:上半年,在全球市场压力以及去年同期高基数下,公司实现营业收入28.03 亿元,同比减少 8.88%,其中,子公司法国百炼集团贡献收入 12.03 亿元。报告期内,公司本部营业收入相对稳定,同比减少 0.58 亿元,主要系一季度出口欧美产品减少所致;百炼集团营业收入同比减少2.15亿元,主要系受欧洲和北美洲汽车市场变动影响,部分客户订单减少所致。报告期内,公司实现净利润 0.13 亿元,同比减少 83.98%,主要系百炼集团营业收入减少,以及受乌克兰管道停运事件影响,欧洲能源价格同比显著上升、制造业整体成本上升,致使百炼集团的能源等成本大幅增加,导致百炼集团上半年亏损,进而影响公司上半年整体净利润同比降低。报告期内公司本部实现净利润 0.80 亿元,同比增长 9.95%,保持稳健。从长远来看,随着海外低压铸造、高压铸造工艺布局及供应链逐步调整到位,加之公司持续深耕主业,严格控制成本,并不断提升管理水平与团队执行力,凭借完善且领先的多种成型工艺技术以及多点布局,公司有望在汽车供应链区域化的趋势中受益,长期发展的韧性不变。 2025 年下半年,挑战与机遇并存,欧美之间目前已达成关税协议,出货环境相对稳定,但外部不确定因素依然较多,世界经济增长动能不足。公司将保障安徽、重庆基地产能供应和广东新工厂顺利投产;加强海外业务的管控与市场开拓,多举措努力改善海外业务质量;加速标准化信息系统部署与迭代,提升供产销服全链条的精细管理水平;提升产能利用率和保障交付质量,持续增强竞争优势。

被问及“请问安徽工厂产能爬坡状况如何?乐道L90 上市即交付,对安徽工厂的产能提升是否有压力?”文灿股份8月7日在投资者互动平台回应:安徽工厂目前按计划推进产能爬坡,已布局两台全新一代两板式9800T超级压铸单元和一台4500T压铸单元,同步应用AI视觉识别检测技术、高精度机器人大型铣削加工技术和AGV智能导航物料搬运小车。安徽工厂质量检测由AI监控,确保产品质量无漏判,强化了整体流程。

对于“公司是否有终端产品应用于小米?”文灿股份8月7日在投资者互动平台回应:公司目前暂未直接与小米汽车合作,但有铸件终端配套该品牌。

被问及“公司是否有终端产品供货于尚界?”文灿股份8月7日在投资者互动平台回应:公司目前暂未直接与该品牌合作,但有铸件终端配套该品牌。

对于“请问当前国内工厂的产能利用率达到了多少?重庆工厂是否已经进入满负荷生产状态?其他工厂在手订单是否充沛?国内工厂的毛利率平均能够达到多少?”文灿股份7月7日在投资者互动平台回应:目前公司生产一切正常,具体财务数据请以公司披露的定期报告为准。

文灿股份6月27日在互动平台回答投资者提问时表示,重庆沙坪坝工厂正在按照计划有序推进,预计今年下半年投入使用,以满足客户对不同类型产品的需求。工厂投产后,将有助于提升公司的销售规模。重庆沙坪坝工厂与安徽工厂一样,都致力于打造成为行业领先的智慧工厂,以提高生产效率、保证产品质量、降低生产成本。

对于2025年的经营计划,文灿股份在其2024年年报中介绍:2025年,随着产业竞争进一步加剧,客户产品价格竞争和年度降价压力进一步增加,同时公司新的生产基地陆续投产,带来产能释放爬坡和产品价格降低的双重矛盾,对公司的发展和管理提出了更大的挑战。公司将严格执行发展战略,坚持高质量发展,提升公司的产能利用率,用管理效率和产品规模的提升来抵消产品价格竞争和年度降价对公司盈利能力带来的影响,用匠心和创新为行业发展和公司股东创造更大的价值,打造公司在压铸行业新的战略高度,同时,公司积极通过数字转型来推动全球营运管理流程的优化,以整合全球的营运能力,匹配公司全球化布局的进程,提升管理效率和竞争优势。为实现上述经营目标,公司将不断优化运营管控,提升资产运营效率。具体策略和行动包括:

1、积极把握行业机遇,持续释放产能并提升产能利用率2025年,公司多个客户的车型将进入到批量生产交付期,将大幅提升公司各个工厂的产能利用率,尤其是超大型一体化结构件产品订单将大幅提升,公司大吨位压铸机将进入满负荷生产阶段。为满足客户的订单需求,公司目前共有1100T-4500T大型压铸机70余台、6000T压铸机2台、7000T压铸机3台、9000T及以上压铸机6台,公司将积极制定生产计划,匹配压铸和机器加工生产产能,并进一步通过技术进步提升生产效率,保证产品良品率,快速响应市场和客户的各种需求和变革,提升公司的业绩表现。同时,公司将持续推进多项成本改善措施,将成本管理深入到从研发开始至项目周期结束。通过技术与工艺改善、推行标准化作业、生产自动化、提升质量水平、优化供应商资源、节能降耗、提升刀辅料寿命等一系列费用控制措施,提高公司盈利水平。

2、加强新能源汽车客户、大型一体化结构件产品的开拓和开发2025年,公司将利用在汽车轻量化和大型一体化结构件产品的积累优势,加强新能源汽车客户、大型一体化结构件产品的开拓和开发,建立战略客户积累和产品定点优势;以更具技术实力的产品为先导,进一步加强电池盒箱体产品和底盘结构件产品的研发、开拓和市场营销;同时为满足商用车轻量化市场的需求,进一步开拓知名的商用车客户,为商用车客户提供质量更优的大型轻量化汽车零部件。

3、布局镁合金产品的研发和试制,进一步开拓汽车轻量化新的产品系列镁合金的质量更轻,为铝合金的2/3,同时刚度和强度接近铝合金,吸能和减震性能好,具有良好的减重抗震减噪性能,导热性能更优,同时镁合金储量充沛,具有进一步实现汽车轻量化的可能性。不过由于镁合金具有很高的化学活泼性,目前大批量产品应用还存在一些瓶颈需要解决,包括易燃烧、易氧化、耐腐蚀性差、室温塑性变形差等;目前镁合金成型技术路线主要分为普通冷室镁合金压铸、半固态压铸、半固态触变成型等几种技术路线,截至本报告出具日,公司基于在铝合金铸造积累的经验,已经开展了多款镁合金产品的研发和试制工作,并取得了试制成功且性能优秀,目前已经获得了第一款镁合金产品的客户定点,后续公司将根据镁合金产品的研发及客户的需求,进一步开拓汽车轻量化新的产品系列。

4、开启客户合作新模式、稳步推进新工厂建设2025年,公司新布局的安徽工厂已经完成厂房建设,首批产线已安装调试完毕,进入产品交样阶段;重庆工厂和佛山第二工厂都进入到快速施工阶段,将尽快投入使用。同时,公司在赛力斯汽车超级工厂内租赁其厂房投资建设的高压铸造车间已经于2023年4季度进入到运营生产阶段,这个车间以赛力斯汽车为主要服务客户,定位于生产超大型一体化结构件产品,目前已布局7000T-9800T压铸机共5台,是公司与赛力斯汽车尝试的一种新型合作模式——“厂中厂模式”,该模式在客户充足订单的支持下,将进一步降低生产成本、提升生产效率,深度绑定,建立起全新的合作共赢新模式,进一步提升公司的综合竞争力。

5、进一步加强百炼集团协同与管理,积极加快全球业务互补布局法国百炼集团在全球有10个工厂,分别为墨西哥2个、匈牙利3个、塞尔维亚1个、法国1个及中国3个。2025年,公司将进一步完善百炼集团的组织架构和人事调整,提升百炼集团的运营和管理效率,加强双方人员的相互轮岗和协同,深度融合,优势学习。公司将与百炼集团进一步分析整合客户和产品,解决其墨西哥和塞尔维亚的生产问题,并利用其地理位置优势,有序开展高压铸造工艺生产线在国外的投资建设工作,为全球客户提供灵活、差异化的制造服务方案,目前高压铸造一体化大型结构件已经在和欧洲客户深度交流过程中。

6、加强流程变革,提升数字化管理能力公司将持续迭代流程架构与最佳实践,确保各项业务活动实现高效、有序、低风险运行;全面推行业财一体化管理模式,计划导入新一代ERP系统,打通采购、生产、仓储等核心执行系统,加速管理数字化升级;通过IT流程优化,快速响应市场需求,打造标准化、可视化的运营机制,持续提升组织效能,为可持续发展注入长效动能。

7、优化激励与培育机制围绕战略发展目标,公司统筹建立更有竞争力的薪酬和激励体系,为不同级别的员工设计不同的激励方案,深度绑定,改善员工的生活质量,实施全员技能升级计划,完善内部人才培育机制,培养和招募全球人才。

民生证券4月29日发布研报称,给予文灿股份推荐评级。评级理由主要包括:1)2024Q4盈利改善2025Q1百炼业绩承压;2)一体化压铸持续引领行业镁合金压铸实现从0到1;3)核心客户放量明显有望驱动业绩改善。民生证券表示:公司是一体化压铸先行者,积极拥抱头部新能源车企,在手订单持续突破,2025年起公司核心客户项目逐步量产,有望驱动公司业绩逐步改善。风险提示:原材料价格上涨;一体化压铸行业竞争加剧;汇兑波动等。