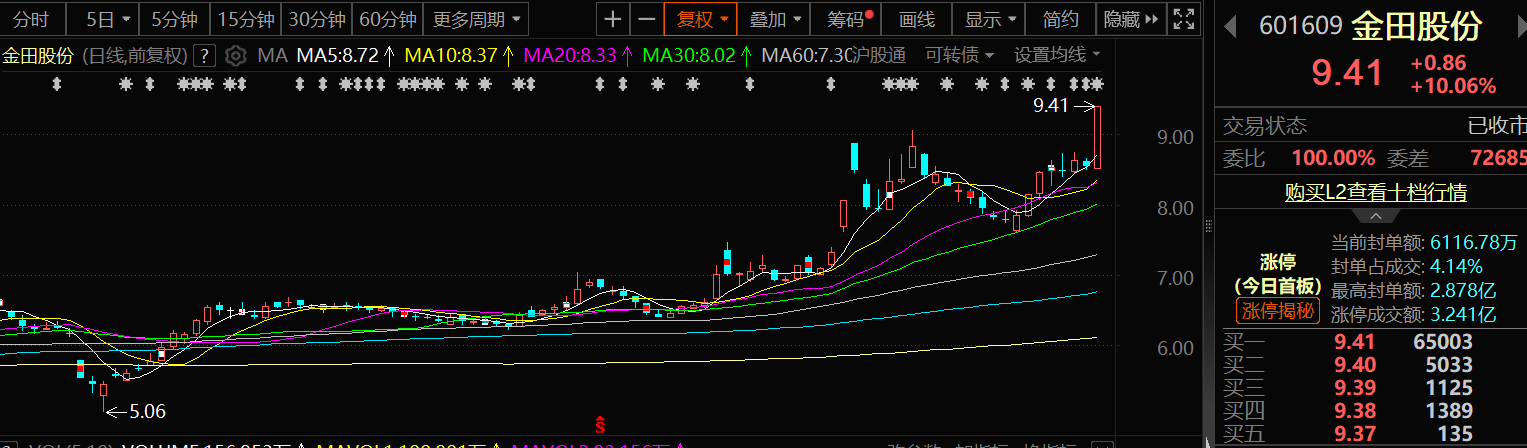

8月13日,金田股份以涨停报收,其收盘价为9.41元/股。

消息面上:金田股份8月13日在投资者互动平台表示,AI产业发展极大提升对芯片算力的需求,铜凭借其卓越导电性、导热性已成为先进芯片互联、散热方面的核心材料,公司在芯片算力领域有较好的客户基础及技术储备,也是全球较早实现向上述领域龙头企业批量提供铜基材料的公司之一。其中公司高精密异型无氧铜排产品,依托高导热率、优良的焊接性能、加工性能,已成功在3DVC新型AI散热结构中规模量产,目前已与全球多家第一梯队散热模组企业建立战略合作,并应用于多款顶级GPU散热方案中;公司自主研发的铜热管、液冷铜管等产品已成功导入多家头部企业算力服务器产品中。

有投资者在投资者互动平台提问:请问贵公司有PEEK材料领域技术储备吗?如果有未来会建厂生产PEEK材料吗?金田股份8月8日在投资者互动平台表示,公司PEEK线产品目前已具备产品竞争优势及进口替代能力,已取得部分高端新能源汽车厂商的定点。未来公司将持续关注PEEK材料领域发展,探索更广泛的应用前景。

被问及“公司2025年中报业绩预告显示归母净利润同比大幅增长176.66%-225.48%,此前披露的泰国、越南等海外基地项目已逐步量产。请问此次中报业绩增长中,海外产能释放带来的收入及利润贡献占比大概是多少?海外产能在满足当地市场需求、降低成本等方面对业绩增长的具体推动作用如何?”金田股份8月8日在投资者互动平台表示,公司坚持战略引领,持续推进国际化布局。目前公司“泰国年产8万吨精密铜管生产项目”建设进展顺利,越南新能源汽车用电磁扁线项目、越南紫铜管件项目持续扩大业务合作,更好地满足全球客户一站式铜材采购需求。境外业务的稳步增长,为公司深化全球产品与客户结构升级奠定坚实基础。

有投资者在投资者互动平台提问:尊敬的董秘您好,请问公司目前有供货给宇树机器人吗,主要供货哪些产品有哪些,另外目前除了宇树机器人还供货了哪些其他的机器人业务,目前在人形机器人有哪些产品适配?金田股份7月29日在投资者互动平台表示,公司在机器人领域有较好的客户基础及技术储备,公司部分产品已应用于机器人领域。其中公司电磁线产品与稀土永磁材料在人形机器人空心杯电机、无框力矩电机、减速电机等多个场景实现量产。公司将密切关注和跟进人形机器人领域市场需求,进一步完善产品序列,提升产品竞争优势。其他具体相关信息请持续关注定期报告。

有投资者在投资者互动平台提问:尊敬的董秘您好,请问公司有参加本次人工智能大会吗,参展的产品或者业务主要有哪些?金田股份7月29日在投资者互动平台表示,公司在人工智能领域有较好的客户基础及技术储备,公司部分产品已应用于人工智能领域。公司将密切关注和跟进人工智能领域市场需求,进一步完善产品序列,提升产品竞争优势。其他具体相关信息请持续关注定期报告。

金田股份日前发布的半年度业绩预告显示:经财务部门初步测算,公司预计2025年半年度实现归属于母公司所有者的净利润34,000.00万元到40,000.00万元,与上年同期(法定披露数据)相比,将增加21,710.55万元到27,710.55万元,同比增加176.66%到225.48%。预计2025年半年度实现归属于母公司所有者的扣除非经常性损益的净利润24,500.00万元到28,500.00万元,与上年同期(法定披露数据)相比,将增加12,363.49万元到16,363.49万元,同比增加101.87%到134.83%。对于业绩预增的主要原因,金田股份介绍:2025年上半年,公司落实“产品、客户双升级”策略,产品在高端领域应用不断深化;加强海外客户拓展,海外市场销量继续保持增长;同时通过数字化建设,提升经营管理效率,公司产品毛利水平与盈利能力同比提升。

爱建证券发布的点评金田股份的研报指出:公司是全球铜及铜合金材料品类最齐全、规模最大的生产企业,在铜加工产业已构建"冶炼-初级加工-深加工"全产业链布局。2024年宁波、江苏、广东及越南等八大生产基地铜加工产能达到220万吨,铜产品产量191.6万吨,居行业第一。此外,公司也是国内技术领先、体系完善的稀土永磁材料企业之一。高端铜产品需求的快速增长为公司带来新机遇,创新型铜加工龙头市占率有望提升。铜需求结构性增长的驱动因素来自于工业及消费领域的智能化、电动化趋势:AI数据中心、新能源汽车、人形机器人、低空经济等领域催生了铜产品的新需求,促使其结构向高端化、高附加值方向转变。同时,我们判断:铜加工行业低价内卷式竞争结束,纵横整合趋势下,基于规模、技术、产品优势的创新型龙头企业,将在行业向头部集中的过程中直接受益。依托“高端化、国际化、绿色化”三大优势,公司迅速抢占下游铜需求增量空间。新机遇下,公司未来盈利增长怎么看?爱建证券认为,铜价变化对公司未来毛利影响趋弱,盈利弹性逐渐释放。1)盈利能力核心影响因素——铜加工费率自2022年以来呈稳中向好趋势。根据爱建证券测算,公司铜及铜合金(不包含铜线排)产品加工费率2024年已提升至7.7%。2)铜价变化的影响究竟如何传导?公司采用"原材料价格+加工费"定价模式,铜价主要从需求侧对加工费产生间接影响;公司正加速满足下游日益增长的高端铜基材料需求,高附加值产品的高议价能力推动毛利水平结构性提升。3)公司套期保值体系优势进一步降低铜价波动带来的风险,铜价对公司成本及毛利的影响实际上趋弱。风险提示:新能源下游需求或产能释放不及预期、铜价上涨风险、海外贸易政策变化风险。