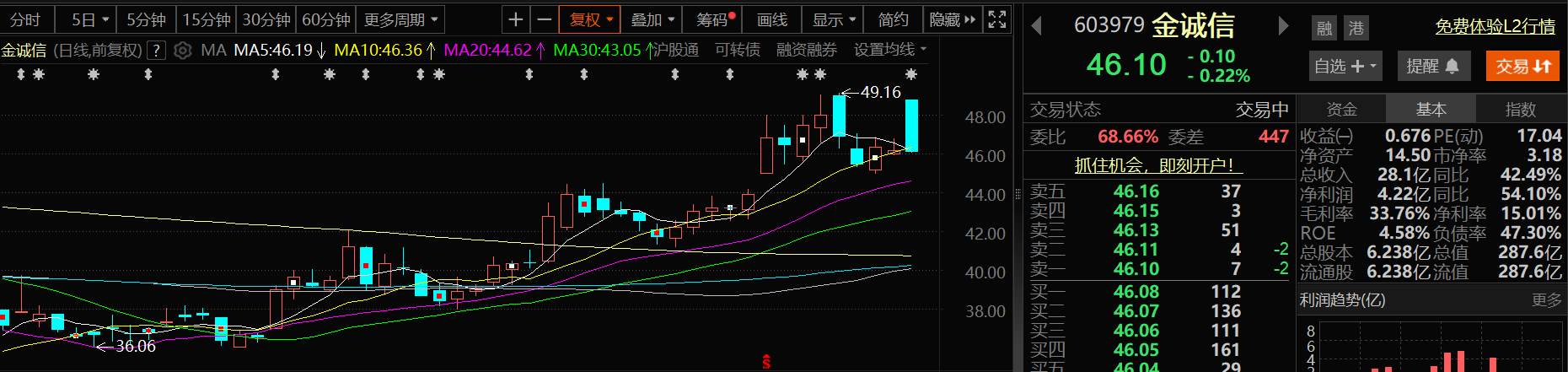

7月9日,金诚信股价出现小幅下跌,截至9日11:10分,金诚信跌0.22%,报46.1元/股。

金诚信7月8日晚间披露半年度业绩预告,经财务部门初步测算,预计 2025 年半年度实现归属于上市公司股东的净利 润 107,000 万元到 112,000 万元,与上年同期(法定披露数据)相比,将增加 45,722.54 万元到 50,722.54 万元,同比增加 74.62%到 82.78%。 预计 2025 年半年度实现归属于上市公司股东的扣除非经常性损益的净利润 105,000 万元到 110,000 万元,与上年同期(法定披露数据)相比,将增加 44,070.39 万元到 49,070.39 万元,同比增加 72.33%到 80.54%。 (三)本期业绩预告为公司根据经营情况进行的初步测算,未经会计师事务 所审计。

对于上半年业绩预增的主要原因,金诚信表示:公司本期业绩增加主要得益于矿山资源开发业务矿产品产销量增加、销售价格上涨以及公司持续采取降本控费措施,生产成本得到有效控制。

金诚信5月19日晚间公告,公司全资子公司金诚信博茨瓦纳矿山建设有限公司(Jchx Botswana Mining Construction Proprietary Limited)与科马考铜矿有限公司(Khoemacau Copper Mining Proprietary Limited)近日就科马考铜矿地下采矿业务签署服务协议,合同为单价合同,根据预估工程量计算合同总价款约8.05亿美元(不含增值税),合同工期为5年。

金诚信5月15日在投资者互动平台表示,公司资源开发业务产品主要为铜精矿、阴极铜、磷矿石,采取直销的销售模式,销售给选冶企业或贸易公司。目前主要客户包括TRAFIGURA、IXM等。

金诚信5月8日晚间公告,鉴于公司拟追加收购CMHColombiaS.A.S.之5%股权,且收购完成后,公司将作为控股股东间接持有CMHColombiaS.A.S.之55%股权,主导Alacran铜金银矿后续开发建设。为持续推进Alacran铜金银矿项目进展,公司拟按持股比例出资约2.3122亿美元用于Alacran铜金银矿项目建设。该项目为采选工程,矿山采用露天开采方式,设计的境界内矿石总量为9790万吨。项目投资概算为4.204亿美元,项目建设期为2年,建成后矿山寿命预计为14.2年。项目税后净现值(NPV)3.6亿美元(折现率8%),内部收益率(IRR)为23.8%,投资回收期预计3年。谈及投资对上市公司的影响,金诚信表示:(一)公司于2019年参股CordobaMineralsCorp.,后续在CMH公司层面直接持有50%的权益,本次拟追加收购CMH公司5%股权,旨在深度参与Alacran铜金银矿的后续开发建设。本次股权收购后按照持股比例对该项目后续建设进行投资,符合公司的长期发展规划,有利于推动公司持续、稳定、健康发展,不存在损害公司及股东、特别是中小股东权益的情形。(二)项目投产后,预计对公司未来业务发展及经营业绩产生一定的影响,有利于公司进一步向矿山资源开发领域拓展,完善公司产业布局,推动公司持续、稳定、健康发展。

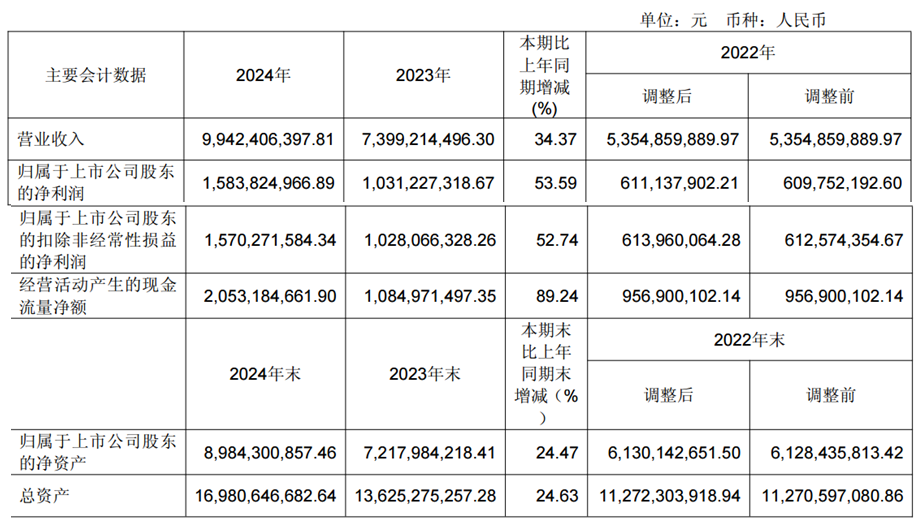

金诚信此前披露2024年年度报告显示,2024年,公司实现营业总收入99.42亿元,同比增长34.37%;归母净利润15.84亿元,同比增长53.59%。对于2024年业绩增长原因,公司表示,主要系报告期内矿山资源开发业务的矿山项目提产增效所致。具体来看,公司2024年实现资源销售收入32.09亿元,较上年同期增长412.85%,占报告期内公司营业收入的比重由2023年的8.46%提升至32.28%。全年生产铜金属(当量)4.87万吨,同比增长238.19%;生产磷矿石35.65万吨,同比增长115.67%。金诚信还在其2024年年报中公告了2025年经营计划,其中,矿山服务板块:完成井下掘进总量386.94万立方米、井下采供矿总量为4417.29万吨(含采用自然崩落法采出的矿石量),同比变化幅度分别为-7.25%、6.46%。资源开发板块:计划生产铜金属7.94万吨,同比增幅63.04%;生产磷矿石30万吨,同比减少15.85%。

开源证券6月25日发布研报称,给予金诚信买入评级。评级理由主要包括:1)“矿服+资源”双轮驱动,国内矿服龙头乘风而起;2)矿服为基,行业需求提升有望助力主业稳健发展;3)资源为矛,资源开发板块将成为公司第二成长曲线。风险提示:公司项目建设进度低于预期;全球铜资源供给超出预期;全球铜矿石品位超预期提升。

华源证券5月6日发布研报称,给予金诚信增持评级。评级理由主要包括:1)矿服业务总量保持稳定,单位毛利下滑;2)资源开发业务加速放量;3)2025年计划铜矿继续放量,其余相对稳定;4)2025年Q1铜业务持续放量,助力业绩大增。风险提示:在建项目进展不及预期的风险;金属价格超预期下跌的风险;安全生产风险;地缘政治风险。