钴是一种重要的金属资源,因其独特的物理和化学性质,被广泛应用于多个高科技领域。随着全球对高性能材料需求的不断增长,钴资源的战略地位日益凸显。深入了解钴的开采、冶炼以及下游应用产业链,有助于把握其在现代工业和新兴技术中的发展趋势,促进资源的合理利用和可持续发展。

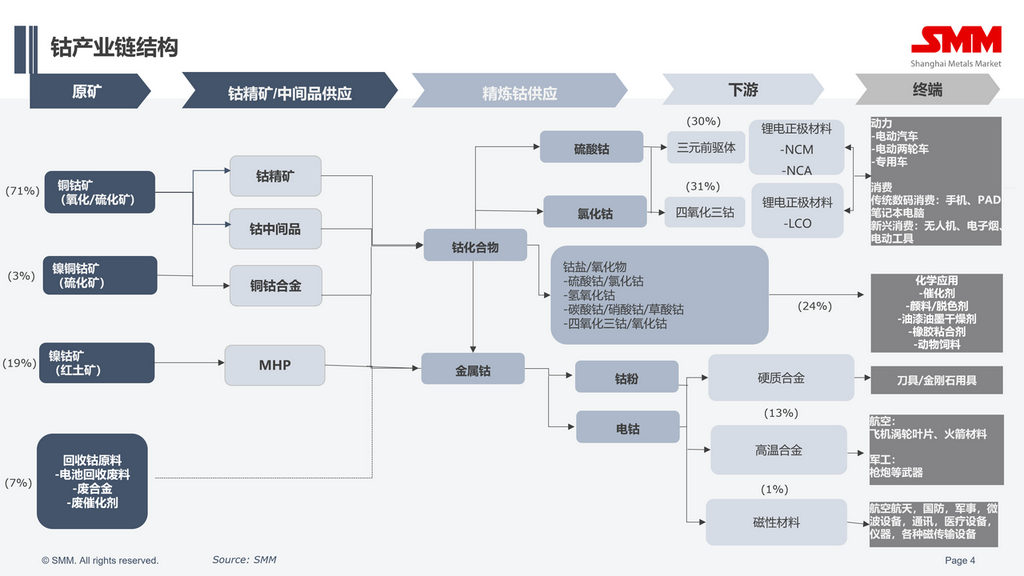

钴的产业链分为上游的矿端、中游的冶炼端以及下游的消费端。

钴的产业链分为上游的矿端、中游的冶炼端以及下游的消费端。

一. 上游供应市场结构

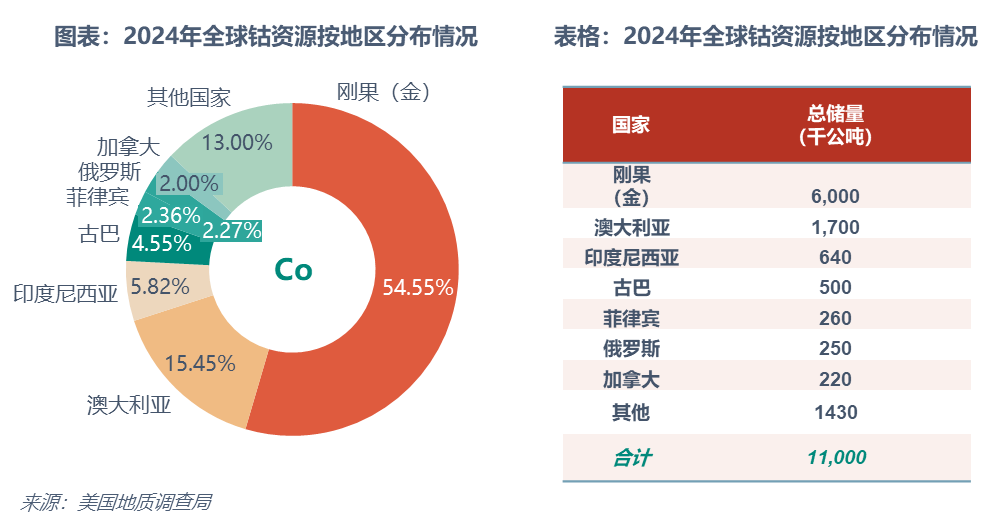

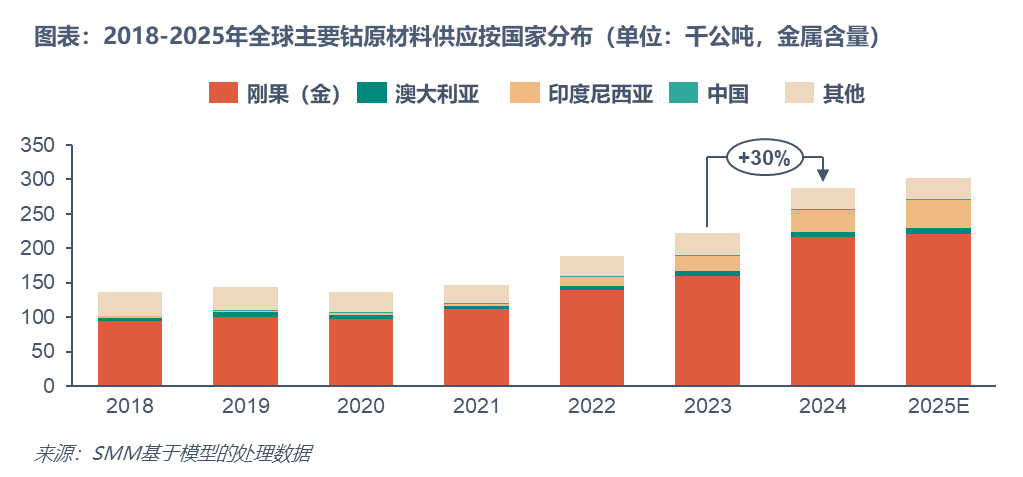

全球钴资源分布高度集中。根据美国地质调查局(USGS)的统计,全球已探明钴矿储量为1100万吨。钴资源的分布极为不均,刚果(金)和澳大利亚等国家是资源最为富集的地区。

中国的钴资源主要来自伴生矿,通常与铜、镍和铁矿共生。目前,全国已知的钴矿产地有150处,分布在24个省(自治区)。中国钴矿的品位相对较低,钴主要作为副产品回收。由于回收率低、工艺复杂、生产成本高,中国钴资源仍然较大程度上依赖进口。

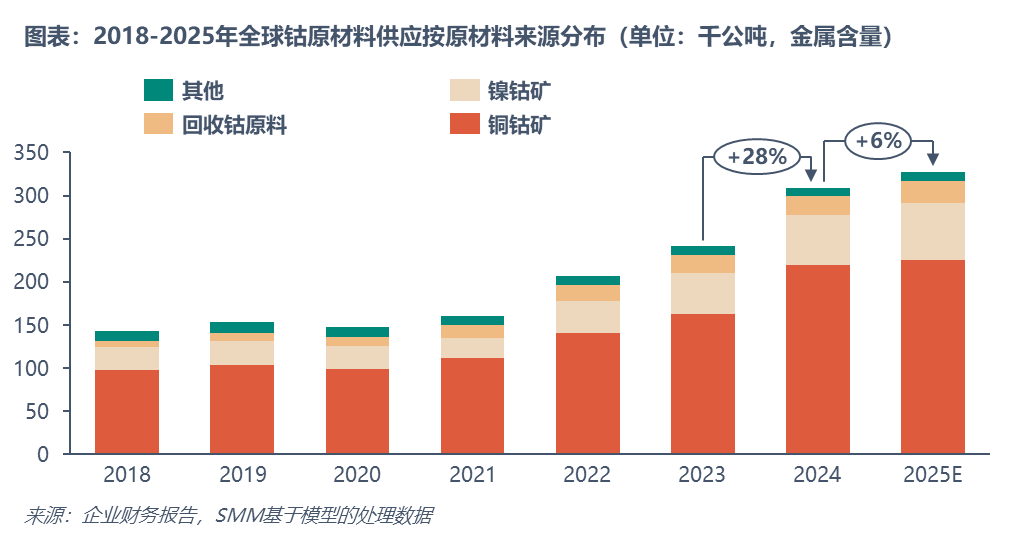

据SMM评估,2024年全球71%的钴原料来自铜钴矿。目前,钴的来源主要有三类:钴矿、回收以及其他渠道。截至2024年,90%的钴来自原生钴矿,回收和其他渠道分别占7%和3%。钴矿主要集中在刚果(金)、澳大利亚和印尼等地区。由于刚果(金)存在的地缘政治问题对于原矿的出口有一定的限制,一般以钴中间品(即粗制氢氧化钴,钴含量约30%)的形式达到中国港口。由于火法工艺污染大,主要采用湿法冶炼,因此钴中间品多于铜钴合金。另外,再生原料(如电池回收、合金废料等)也是钴原料供给的一部分。

据SMM评估,2024年全球71%的钴原料来自铜钴矿。目前,钴的来源主要有三类:钴矿、回收以及其他渠道。截至2024年,90%的钴来自原生钴矿,回收和其他渠道分别占7%和3%。钴矿主要集中在刚果(金)、澳大利亚和印尼等地区。由于刚果(金)存在的地缘政治问题对于原矿的出口有一定的限制,一般以钴中间品(即粗制氢氧化钴,钴含量约30%)的形式达到中国港口。由于火法工艺污染大,主要采用湿法冶炼,因此钴中间品多于铜钴合金。另外,再生原料(如电池回收、合金废料等)也是钴原料供给的一部分。

目前的头部钴矿企业主要有洛阳栾川钼业集团股份有限公司、瑞士嘉能可、欧亚天然资源公司和中国有色矿业集团。大型钴矿公司的市场占有率不断上行,洛阳钼业与嘉能可并驱争先的局面,使得单一矿企左右钴价的局面成为过去式。

目前的头部钴矿企业主要有洛阳栾川钼业集团股份有限公司、瑞士嘉能可、欧亚天然资源公司和中国有色矿业集团。大型钴矿公司的市场占有率不断上行,洛阳钼业与嘉能可并驱争先的局面,使得单一矿企左右钴价的局面成为过去式。

二. 中游冶炼情况概述

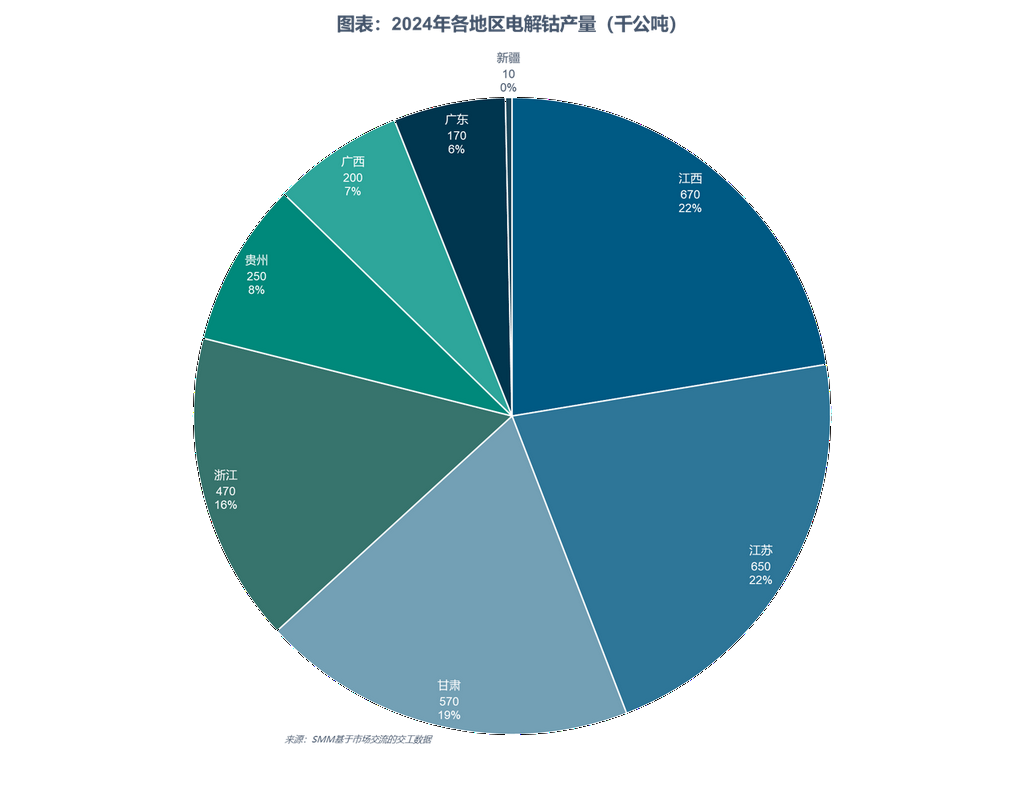

在精炼钴供应方面,主要分为金属钴与钴化合物。金属钴主要分为钴粉和电解钴,钴粉主要应用于硬质合金,电解钴主要应用于高温合金、硬质合金和磁性材料。钴化合物主要分为硫酸钴和氯化钴,硫酸钴主要应用于三元前驱体,氯化钴主要应用于四氧化三钴,二者均为锂电正极材料的重要组成部分。另有部分碳酸钴、硝酸钴、草酸钴以及氢氧化钴。

钴盐是钴的化学化合物,常见的钴盐产品包括硫酸钴、氯化钴、硝酸钴、醋酸钴、碳酸钴和氧化钴等。其中,硫酸钴(CoSO₄)是目前使用最广泛的钴盐,主要用于锂电正极材料NCM和NCA的三元前驱体制造,最终服务于动力汽车、动力两轮车和专用车;氯化钴(CoCl₂)常见于消费领域,传统消费领域如手机、PAD、笔记本电脑,新兴消费领域如无人机、电子烟、电动工具;碳酸钴(CoCO₃)、硝酸钴(Co(NO₃)₂)和草酸钴(CoC₂O₄)以化学应用为主,例如催化剂、颜料/脱色剂、油漆油墨干燥剂、橡胶粘合剂、动物饲料等。

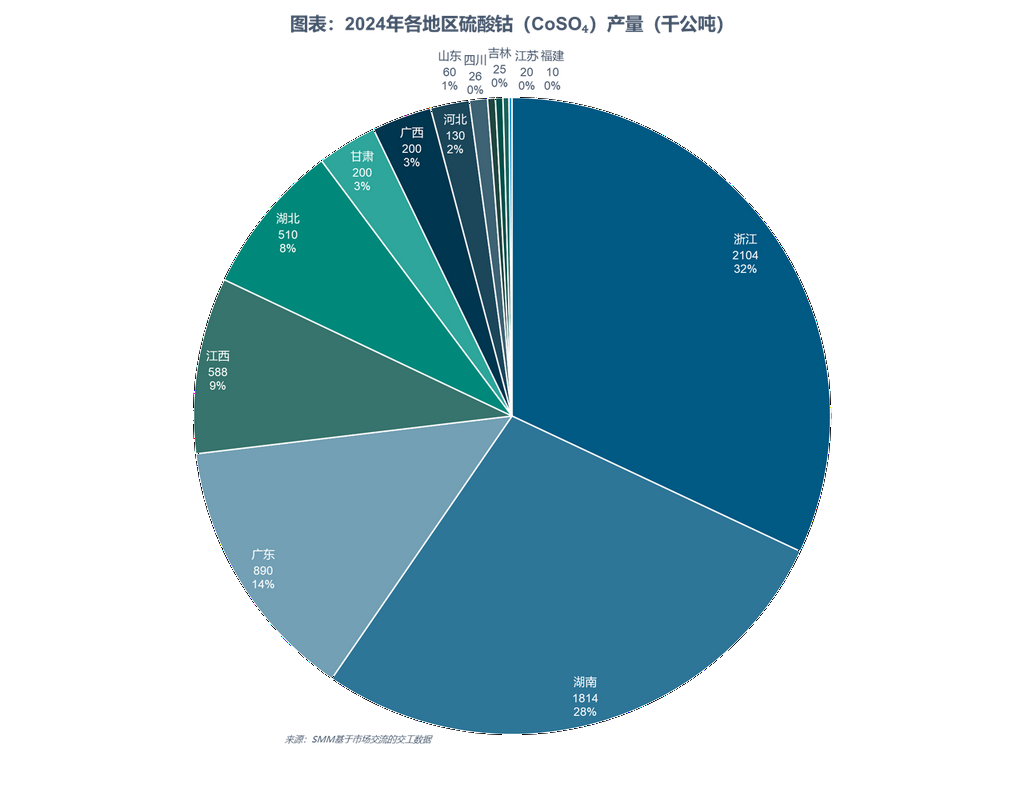

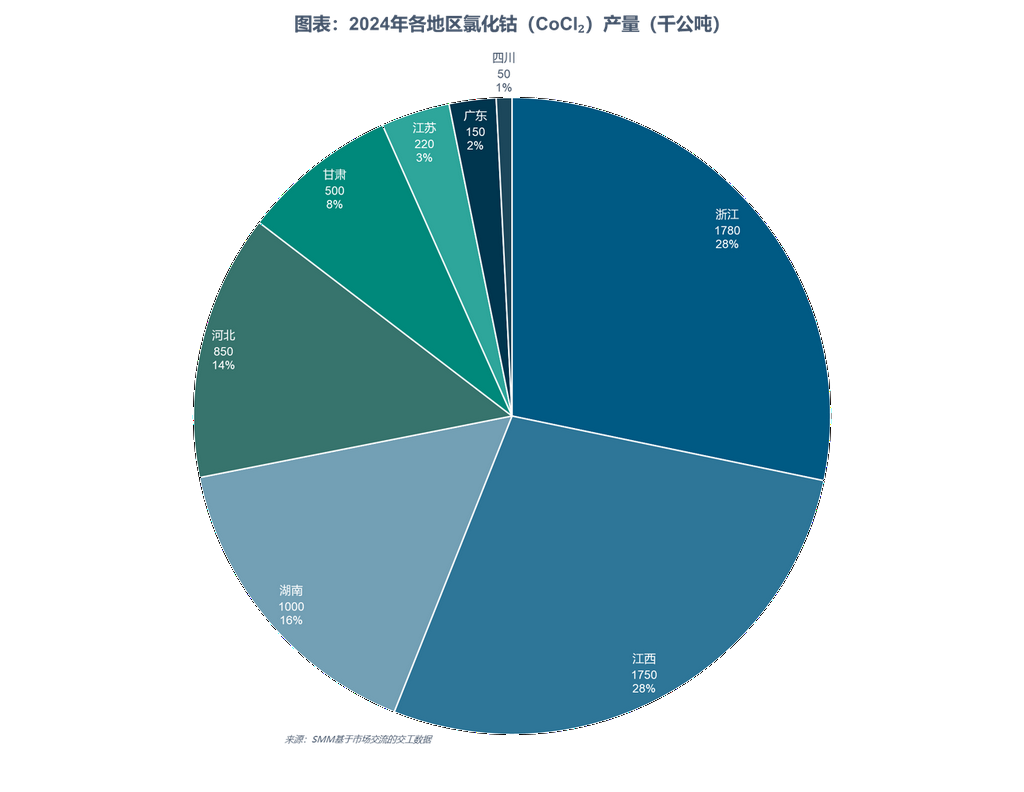

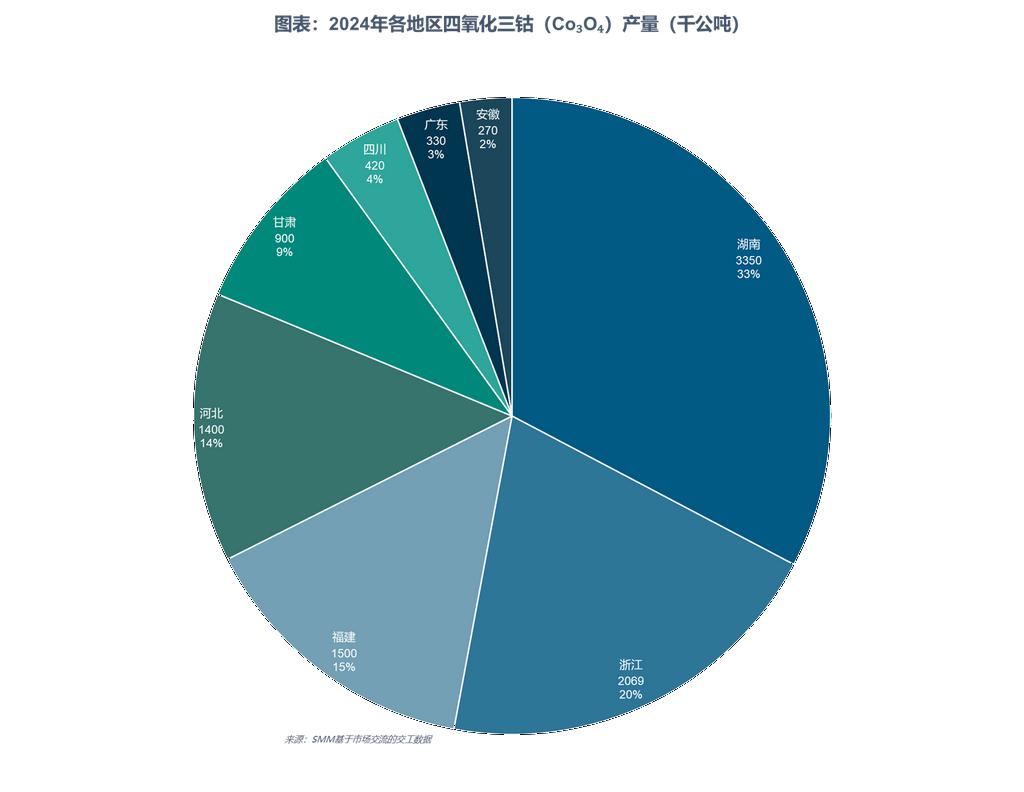

全球钴盐生产以中国为主,中国是目前全球最大的钴盐生产和出口国。国内主要的生产区域包括湖南、江西、广西、江苏和浙江等地。其中,湖南的株洲和衡阳是传统的钴盐生产基地,集聚了格林美、中钴新材等头部企业;江西的赣州、宜春依托本地资源和锂电产业链发展迅速;而江苏、浙江则以高端材料加工企业为主。

三. 下游需求领域分布

三. 下游需求领域分布

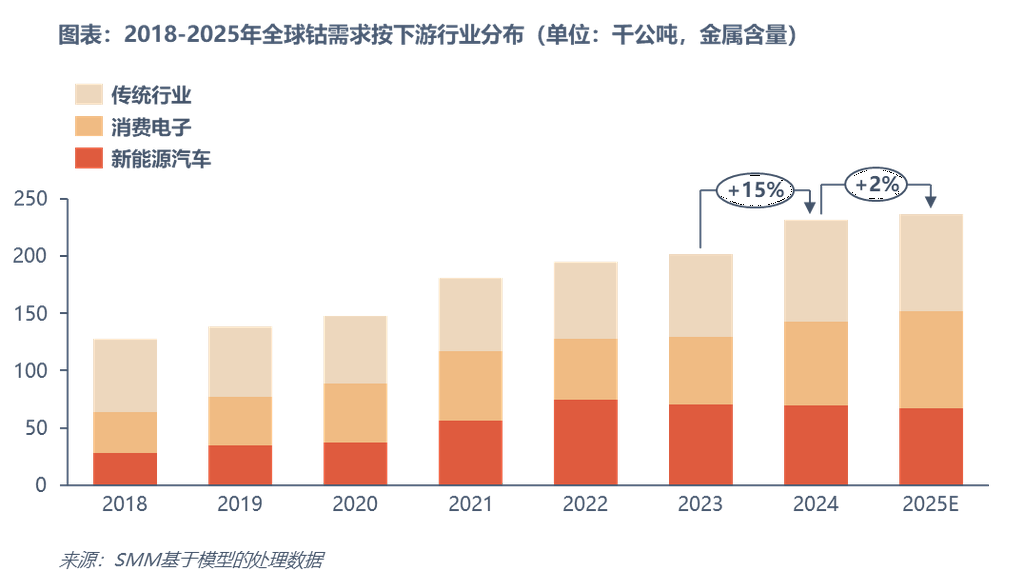

全球钴需求主要来自锂电池领域的数码、新能源汽车(NEV)和储能应用,以及高温合金、硬质合金、催化剂、陶瓷颜料、磁性材料、有机材料等传统行业。随着智能手机的普及,钴在数码电池和磁性材料中的需求正在加速增长,而钴在传统行业中的需求占比也保持相对稳定。随着新能源汽车市场的爆发式增长,电动汽车领域的钴需求占比一度上升。然而,近年来受磷酸铁锂(LFP)体系持续冲击,以及NCM(镍钴锰)体系中低钴化趋势日益明显的影响,电动汽车领域的钴需求占比呈现出逐步减弱的趋势。

预计到2025年,在消费类和传统领域需求增长的带动下,全球钴需求将温和增长至约236,569吨。其中,新能源汽车电池行业的钴需求占比将下降至28%。消费电子行业在中国国家补贴政策、AI热潮以及电子设备快速迭代的推动下,钴需求有望增长,占比可能上升至36%。

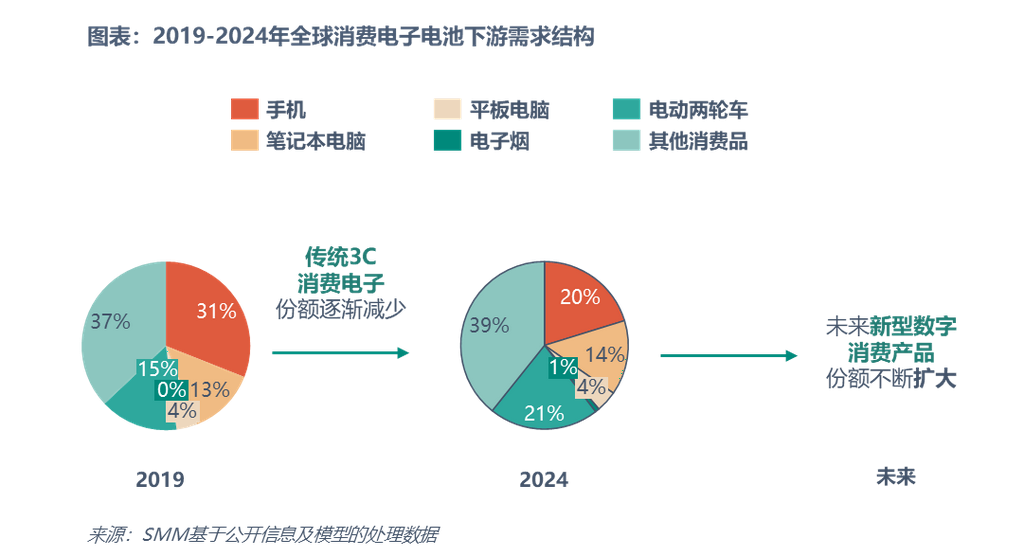

除了传统的3C数码产品(如手机、笔记本电脑和平板电脑)之外,新兴领域的快速发展也为锂电池市场带来了新的增长点。例如,电动工具、电动两轮车、无人机的快速发展,以及可穿戴设备、智能音箱、便携式医疗设备等新型消费电子产品的不断涌现,进一步拓展了终端应用场景,从而带动了锂离子电池的需求增长。未来全球消费类锂电池的需求将由新型电子消费产品主导,而传统数码消费领域的占比将逐步下降。新型电子产品因技术迭代快、应用场景广,预计将成为消费类锂电池市场增长的主要驱动力。2024年,新型数字消费领域对锂电池的需求预计将占比39%,且该比例仍将持续上升。其中,无人机产业正处于快速发展阶段,是新型消费电子市场的重要组成部分。随着技术进步和应用场景的拓展,无人机市场预计将继续保持快速增长。

除了传统的3C数码产品(如手机、笔记本电脑和平板电脑)之外,新兴领域的快速发展也为锂电池市场带来了新的增长点。例如,电动工具、电动两轮车、无人机的快速发展,以及可穿戴设备、智能音箱、便携式医疗设备等新型消费电子产品的不断涌现,进一步拓展了终端应用场景,从而带动了锂离子电池的需求增长。未来全球消费类锂电池的需求将由新型电子消费产品主导,而传统数码消费领域的占比将逐步下降。新型电子产品因技术迭代快、应用场景广,预计将成为消费类锂电池市场增长的主要驱动力。2024年,新型数字消费领域对锂电池的需求预计将占比39%,且该比例仍将持续上升。其中,无人机产业正处于快速发展阶段,是新型消费电子市场的重要组成部分。随着技术进步和应用场景的拓展,无人机市场预计将继续保持快速增长。

近年来,在军工及航空航天产业发展的带动下,中国的精炼钴产能逐步释放。精炼钴主要用于高温合金。受益于中国航空领域的快速发展以及军工行业需求的提振,钴基高温合金市场预计将实现一定增长,2024年全年需求预计将明显上升。此外,精炼钴还可应用于磁性材料领域,主要由钐钴磁性材料的需求所驱动。2024年,钐钴永磁材料主要用于通信基站、高温电机及其他特种电机领域,市场仍具备一定的增长潜力。未来,随着高温合金和磁性材料市场的持续扩大,钴的消费量有望进一步增长。

近年来,在军工及航空航天产业发展的带动下,中国的精炼钴产能逐步释放。精炼钴主要用于高温合金。受益于中国航空领域的快速发展以及军工行业需求的提振,钴基高温合金市场预计将实现一定增长,2024年全年需求预计将明显上升。此外,精炼钴还可应用于磁性材料领域,主要由钐钴磁性材料的需求所驱动。2024年,钐钴永磁材料主要用于通信基站、高温电机及其他特种电机领域,市场仍具备一定的增长潜力。未来,随着高温合金和磁性材料市场的持续扩大,钴的消费量有望进一步增长。