一、 产业核心:材料分类与应用图谱

磁性材料是现代工业不可或缺的“功能基石”,主要分为两大支柱:

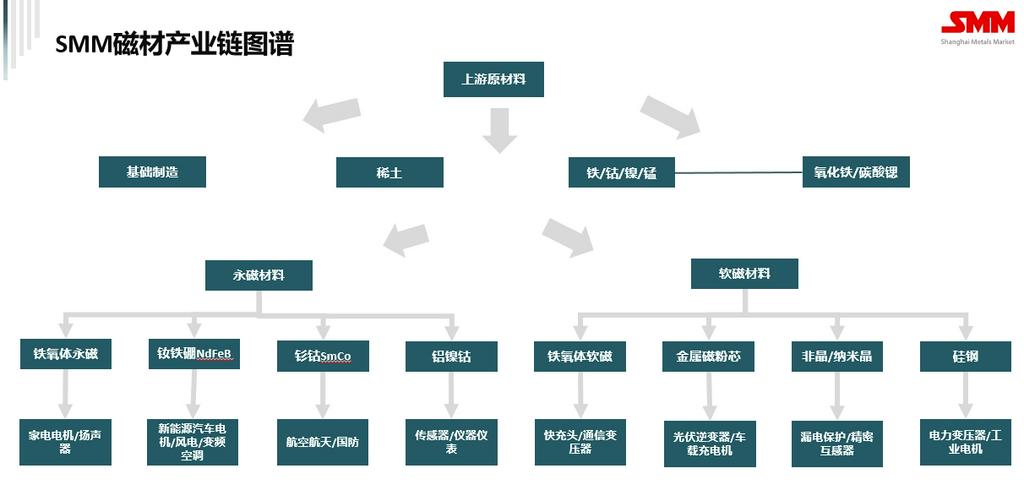

永磁材料: 被磁化后能长期保留高磁性(高矫顽力、高剩磁),是电能->机械能转换的核心介质。

铁氧体永磁: (主要成份:SrO·6Fe₂O₃ 或 BaO·6Fe₂O₃) 应用最广泛、性价比最高,占全球产量超75%(重量比)。主战场:汽车电机(雨刷、启动电机等)、家电电机(空调、冰箱压缩机、吸尘器等)、电动工具、扬声器。

钕铁硼(NdFeB): (主要成份:Nd₂Fe₁₄B) “磁王”,磁能积远超铁氧体,性能可调范围广。占高性能永磁市场主导地位。应用核心:新能源汽车驱动电机(高速化、轻量化关键)、风力发电机(直驱/半直驱永磁体)、变频空调压缩机、节能电梯曳引机、高端消费电子(如手机线性马达、TWS耳机)、工业机器人伺服电机。

钐钴(SmCo): 耐高温、耐腐蚀性极佳,但成本昂贵(含战略金属Co)。主攻高端领域:航空航天(作动器、导航)、国防(雷达、导弹制导)、高温石油钻探设备、高端传感器。市场占比相对较小。

铝镍钴(AlNiCo): 最古老永磁,高温稳定性好、磁感应强度高但矫顽力低,主要应用在传感器、电声器件等传统领域。

软磁材料: 矫顽力小,易于磁化也易于退磁,是电能->磁能->电能转换与调控的关键,核心特性是高磁导率、低损耗。

铁氧体软磁: (主要成份:MnZn, NiZn) 电阻率高、高频损耗低。应用基石:高频开关电源(手机快充头、PC电源适配器等)、高频变压器、宽带通信(网络变压器、射频器件)、电磁兼容(EMI滤波器)、感应加热设备。

金属软磁粉芯: (铁硅、铁硅铝、铁镍钼、非晶/纳米晶粉等制成磁粉+绝缘包覆+压制) 高饱和磁感应强度、低损耗、高直流偏置能力。核心应用:大功率逆变器和变频器中的PFC电感、输出滤波电感(光伏逆变器、新能源车车载充电机/OBC、储能变流器)、服务器电源等。

非晶与纳米晶合金: (如Fe基、Co基) 超薄带材,极低高频损耗和高磁导率。主战场:精密互感器、漏电保护开关(小型化/高效率)、高频开关电源变压器、电磁兼容元件。

硅钢(电工钢): 最大宗软磁材料,虽然“古老”但应用巨大。核心应用:电力变压器(输配电网络核心)、各类电机/发电机铁芯(工业电机、家电电机)。

二、 产业版图:地域分布与集群态势

中国已构建全球最完备的磁性材料产业链,产量和消费量均占绝对主导地位(如烧结钕铁硼全球占比超90%)。企业布局呈现显著的地域集群化:

浙江: 永磁产业核心高地。

宁波地区: 全球钕铁硼重镇,汇集 中科三环(技术龙头)、宁波韵升(技术与规模兼备)、金田磁业 等头部企业。

东阳-义乌地区: 横店东磁 总部所在地,是世界级铁氧体磁材霸主(永磁+软磁),并扩展至金属磁粉芯、光伏等。

杭州等地: 聚集多家软磁铁氧体和磁粉芯企业。

广东: 电子制造与应用驱动中心。

珠三角(深圳、东莞、惠州等): 庞大的下游电子制造产业集群(家电、手机、PC等),催生了大量面向终端的磁材供应商(尤以铁氧体永磁、软磁为主)和模组厂商。企业数量庞大,中小企业众多。

江西(赣州): “稀土王国”资源腹地支撑。

赣州: 依托丰富的中重稀土资源,金力永磁在此建立强大的钕铁硼生产基地,核心瞄准新能源汽车和风电领域,拥有显著上游资源优势。

北方(京津、内蒙): 原材料与特定领域重心。

包头: 依托 北方稀土(全球最大稀土原料供应商),形成稀土永磁(如英洛华旗下英洛华磁业)、稀土合金等产业。

京津地区: 拥有安泰(历史悠久的非晶、纳米晶、钕铁硼生产研发综合企业)、正海磁材(专注高性能钕铁硼,在新能源汽车领域优势显著)等技术型龙头企业,也汇集 中国钢研 等国家级研发力量。

山东: 烟台正海磁材(高性能钕铁硼重要基地)。

中西部(山西、四川等): 原材料和部分中低端制造。如山西部分铁氧体材料厂。

三、 竞争格局:分化与突围

行业呈现“金字塔”型竞争结构,分化日益明显:

高端赛道: 以高性能钕铁硼(尤其是要求高矫顽力、高工作温度的牌号)、特种软磁(高性能粉芯、纳米晶)为代表。竞争者主要是 金力永磁、正海磁材、宁波韵升、中科三环、横店东磁(粉芯)、铂科新材(粉芯)、东睦科达(粉芯)、安泰(非晶/纳米晶)等头部上市公司或大型集团。他们通常绑定全球顶级客户(如Tesla、BBA、美的、格力、华为、阳光电源、比亚迪、金风科技等),竞争聚焦于 技术壁垒(晶界扩散技术、精细化晶粒控制、均匀涂层)、专利布局、产品一致性、规模化交付能力、上游原材料掌控(尤其稀土)。市场集中度逐步提升,盈利能力相对较强,国产化率在中高端应用领域逐步提升(如风电、新能源汽车驱动电机国内企业已占主导)。

中低端红海: 以常规铁氧体永磁/软磁、中低性能钕铁硼及硅钢为主。由大量中小民营企业构成,厂商数量庞大(全国规上磁材企业超千家)。竞争惨烈,价格战是常态,技术门槛不高,产能结构性过剩问题突出。盈利空间被原材料价格波动和成本压缩严重挤压。企业生存依赖规模效应、精细化管理或特定区域/细分市场客户关系。

四、 技术脉搏:创新驱动未来

磁材产业的技术发展紧紧围绕“更高性能、更低损耗、更强稳定性、更小环境依赖”展开:

高性能永磁持续突破:

高丰度稀土(富Ce)磁体产业化: 为应对高性能钕铁硼对稀缺镨钕(PrNd)、镝(Dy)、铽(Tb)的依赖,用丰度更高的铈(Ce)、镧(La)等部分替代或调控工艺的研究不断深入,降低成本并保障供应链安全。中科院、相关头部企业均有积极布局。

无重稀土(无Dy/Tb)高性能钕铁硼: 通过晶粒细化、晶界调控、高均匀性组织控制等晶界扩散技术(GBDP,核心是降低Dy/Tb用量或开发无Dy/Tb配方),结合更先进的烧结技术,在保证足够高温矫顽力的同时,显著降低高成本/战略敏感的重稀土用量,已是产业化主流方向。

热稳定性提升: 极端工况(如新能源汽车电机、航天高温环境)对磁体热稳定性提出更高要求,新型添加剂和微观结构优化是关键。

软磁材料高频低损演进:

金属磁粉芯高性能化: 开发更高饱和磁感应强度(Bs)、更低高频损耗(Pcv)、更高直流偏置能力的粉芯材料(如新型FeNi系、超细粉体、更优包覆工艺)。铂科新材、东睦科达、横店东磁在该领域竞争激烈。

非晶/纳米晶带材薄型化与产业化: 进一步提高生产效率和一致性,降低成本,拓展在更高频率(MHz以上)和高精度电流传感的应用。

铁氧体高频低损耗化: 适应5G/6G通信、超级快充等日益提升的工作频率,材料配方和工艺持续优化。

绿色化与智能化制造:

环保工艺: 减少废酸、废水、粉尘排放,降低电耗,研发绿色表面处理替代技术(如替代磷化、电镀)。

数字化与智能制造: 提升工艺控制精度(配料、烧结)、自动化检测水平、质量追溯能力,提升效率和一致性。

五、 挑战与未来

机遇与挑战并存:

核心挑战:

上游稀土资源保障与价格波动: 高性能钕铁硼对稀土原料,特别是中重稀土高度依赖,价格波动剧烈(2021-2022峰值和2023回调可见),供应链安全需高度重视。资源集中度和定价权问题是悬顶之剑。

中低端产能过剩: 铁氧体等传统领域恶性竞争拉低行业利润率,转型升级压力大。

高端领域国际竞争: 日本、欧洲企业在部分顶级应用(如尖端医疗设备、精密仪器)和核心专利方面仍有领先优势。

技术迭代加速: 技术壁垒不断抬高,研发投入需持续加大。

发展路径与建议:

强化上游整合: 磁材企业(尤其永磁)纵向延伸资源布局(与稀土集团深度绑定,或如金力模式靠近资源)或回收再利用能力至关重要。

聚焦高价值赛道: 企业需明确战略定位,头部企业应持续冲击最高端,提升全球份额;中小企业需在细分领域做精做强或寻求整合。

技术创新驱动: 加大对高丰度稀土磁体、新一代软磁材料、智能化制造等核心技术的研发投入。

拥抱绿色低碳: 磁材在新能源革命中扮演关键角色,自身生产过程也需贯彻双碳目标。

产业链协同创新: 加强磁材企业与下游应用龙头(如电机厂、整机厂)、装备制造商、科研院所的合作,共同定义未来需求和技术路线。

------------------------------------------------------------------------------------------------------------------------------------------------------------------------

感谢看到这里的你,感谢你看了前面的图,又看过了这么多的文字,最终来听我慢慢啰嗦。这篇文章写到这里的时候,办公室已经空无一人,只有我还在这里敲键盘啦。

我其实一直在想,我要如何开启我稀土的第一篇文章,又该如何去跟那些在【氢能领域】帮助过我的老师,伙伴们去告知【嗨,我开始看稀土磁材和电机啦,氢能会交给我同事负责哦~】。

或者干脆什么都不说,就直接开始干活就好了。但我希望我和在阅读这篇文章的你不只是工作关系,更能够成为一起八卦,分享世界的朋友,而且更重要的是我想告诉你,我认认真真的对待过每一个我负责过的工作。

过去的氢能也好,现在的稀土磁材也好,现在的国内市场也好,未来的海外市场也好。我都有认真去搞懂每一点知识,做出每一个我想要做的产品。每一项工作我都倾注了我百分百的热情。

可能我现在对于稀土磁材的讨论并没有那么深入,可能SMM对于磁材和终端的开发没有那么多数据,但请你相信,我会努力做好它,就像我最开始搭建氢能产业数据一样。

凡是过往皆为序章,所有将来皆为可盼,既然如此,那就正式认识一下吧:

上海有色网稀土磁材分析师史鑫,手机号13515219405,负责国内磁材-电机市场及海外稀土市场分析,微信号13515219405,如果你这个市场感兴趣,如果我可以帮到你,欢迎与我联系。

I'm Sofia,an analyst of rare earth magnetic materials at SMM. Tel:13515219405(WeChat)。I'm responsible for analyzing the domestic magnetic material-motor market and overseas rare earth market.

If you are interested in this market and if I can be of assistance, please feel free to contact me.