在由上海有色网信息科技股份有限公司(SMM)主办、印尼外交部作为政府支持单位支持、印度尼西亚镍矿商协会(APNI ) 、 雅加达期货交易所(Jakarta Futures Exchange)和中国煤炭资源网协办的2025印尼矿业大会暨关键金属会议——2025 东南亚锡产业大会上,个旧市千岛金属有限公司总监李明甫分享了“缅甸锡矿供应现状及政策影响分析”这一主题。

全球锡矿资源分布

全球锡矿储量及产量概述

根据USGS,2024年全球锡储量为525.4万吨,前五大储量国主要集中在中国(19%)、印尼(15.23%)、缅甸(13.32%)、澳大利亚(11.8%)、俄罗斯(8.76%)、巴西(7.99%)等国。

产量方面,中国(7.1万吨)、印尼(5.25万吨)、缅甸(2.4万吨)、秘鲁(3.3万吨)、刚果金(2.6万吨),前五大生产国产量合计占比71.64%。

锡矿资源分布

目前,全球从事锡矿资源勘查开发利用的国家(地区)有70多个,全球现有锡矿山为218座,其中资源量大于1万t的矿山有61座,资源量大于10万t的有16座。

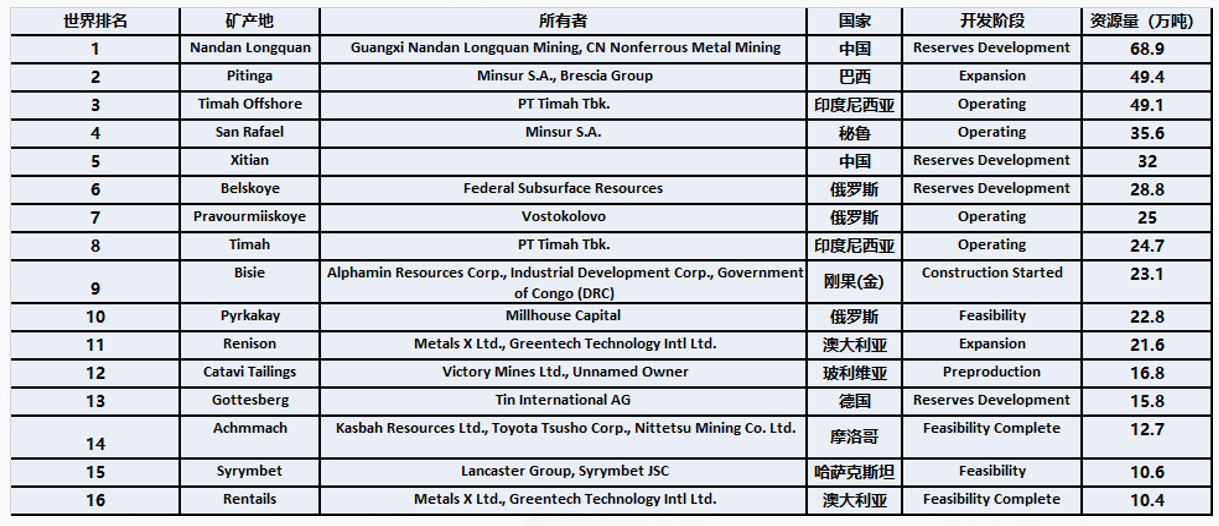

全球主要锡矿山

全球资源量大于10万吨的锡矿山合计447万吨,约占40-50%。

缅甸地区锡矿现状及发展

佤邦资源情况

佤邦矿产资源大概分为三个部分:

1.南邓特区金厂矿区,属于最早发现,主要矿种为氧化锌、铅锌矿、硫化锌,其它矿种没有规模。

2.龙潭矿区,主要矿种为锡矿、铅锌矿、金矿为主。

3.曼相(邦卡)矿区,目前规模最大,主要矿种为锡矿、铅锌矿、邦养锑矿。其中、邦卡锡多金属矿,邦养锑矿属近几年新发现的矿区。

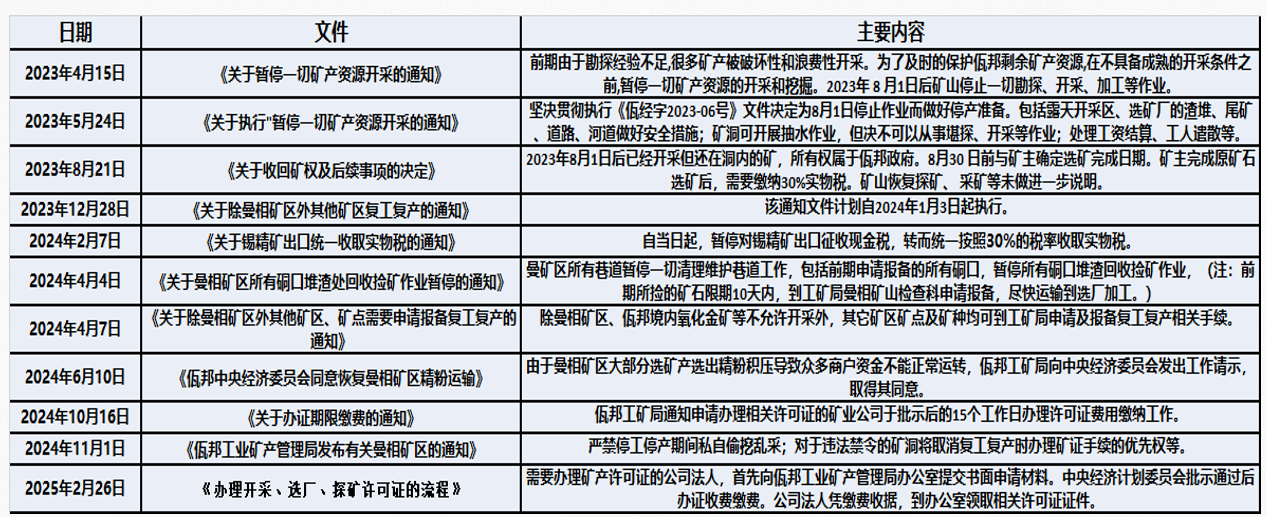

佤邦出口政策

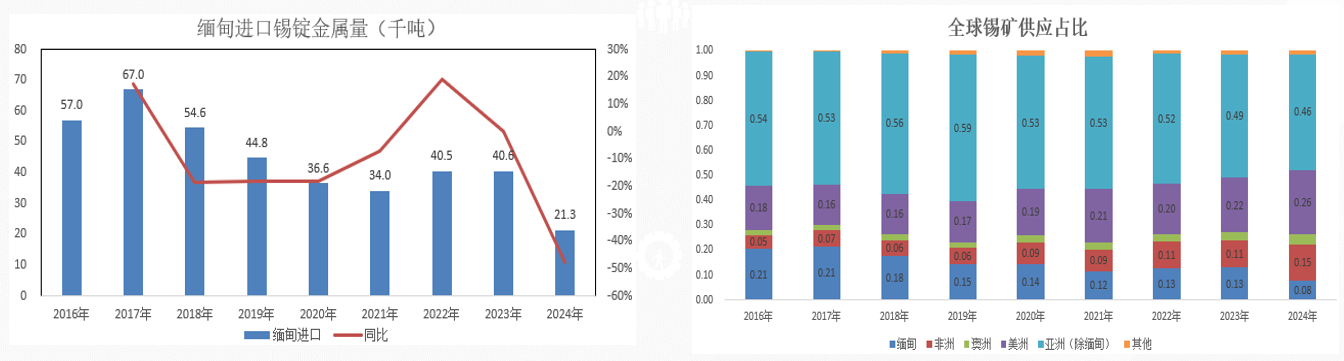

缅甸锡矿供应量与全球占比

缅甸2024年进口锡锭金属量2.13万吨,同比下降47.54%;2025年截止4月进口实物量3600吨左右,同比下降20%。

佤邦由于前期过量开采,品位逐年降低;2023年又经历政策变动,目前在全球锡矿供应占比已经下降至8%,今年一季度更是下降至3%。

佤邦锡矿市场现状

选矿厂数量众多

目前选矿厂有多家约30家左右,选矿能力从50t/d~3000t/d不等,其中超过30%日选矿能力1000吨以上。

矿山矿石不足

各处矿石堆存约200万吨,锡品位不等,整体品位偏低。目前大部分选矿厂堆积品位偏高的矿石不多,品位太低导致生产成本过高,生产盈利小,甚至亏损等。

选矿技术水平先进

大型采掘设备、凿岩台车、铲运机、矿用卡车等高效采矿设备已经得到运用,先进水平选矿厂得到建设,选矿技术甚至超过国内普遍水平。

采坑多

据不完全统计,曼相矿区先后开了大小坑口几百个,目前禁矿令之后全部停工状态,并且坑道维护费用高。

缅甸进口锡矿品种以及成本

►精矿类型

现阶段出口至中国的缅甸锡矿:约20%为品位10%左右的浮选矿,约60%为17-18%左右的重选矿,约20%为20%左右的锡矿。

►锡矿成本

锡矿成本=政府税收+选矿厂费用+物流运输

政府税收:包括实物税(品位高于20%)和现金税(品位高于20%)两部分。

选厂加工费:原矿处理平均200多元/吨。因此目前原矿品位0.8左右为保本矿,1%以上才会产生少许利润。

药剂成本:从近几年选矿工艺过程中使用的药剂成本来看,因完全靠从中国进口,而且原矿品位下滑,药剂成本将逐渐增加,这也将是缅甸矿成本增加的主要原因之一。

缅甸锡矿市场以及政策

►锡矿出口情况

出口要求愈加严格,一方面体现在物流限载,而且运输车队仅有40多辆车,并且会有其他矿种同时发矿,所以会出现货车紧缺的情况。

另一方面体现在海关办理出口文件手续,需要的周期长,之前是出口公司自行取样化验进行报关,现在云南海关严格实施货物进口政策,出口锡矿需提前预约海关,然后安排质检部门、供矿局,海关部门等在场取样化验。

缅甸南部资源情况

佤邦南部资源情况:缅甸南部有大量钨锡矿,自北向南有宾朗、土瓦和丹老等 3 个矿集区。

Mawchi锡矿属于宾朗矿集区,是世界级的锡钨 矿床,估计矿石储量为35万吨。二战前曾为全球最大矿床,由于战争破坏,品位下降等原因,目前已经转为手工采矿,年产不足百吨。

土瓦集区目前锡矿开采400吨左右,大部分运往泰国冶炼。

丹老矿区位于佤邦南部,年产400吨左右,基本都为中小矿山。

缅甸锡矿进口分析

►矿山品味下滑,缅矿进口占比下降

缅甸从2012年开始就成为我国重要的锡原料进口国,进口占比高达80%以上,出口到我国的量逐年攀升,并于2016年达到顶峰,当年进口了47.46万吨实物量锡矿砂及其精矿,而后就开始逐年下滑,缅甸矿的品味也下滑从最初的10%到现在的品味只有1%-2%。

地下开采导致开采难度增加,成本持续提升,到低海拔地区之后大量的矿石转向了硫化矿,高温、热水都是很大的问题,导致矿石开采量出现了比较明显的减少,2018年以来缅甸锡矿产量呈明显下降趋势。

►缅甸禁矿引发市场供给担忧

4月底缅甸佤邦政府表示2023年8月1日后矿山将停止一切勘探、开采、加工等作业的政策,我国之前进口锡矿主要依赖缅甸,占比基本维持在75%以上,目前选厂开工,产量会有所回升,但是重点还是要看矿山什么时候复工复产。

总结与展望

结合缅甸的生产,加工,物流运输以及投资环境难易程度来分析。

佤邦地区:目前缅甸地区选厂逐步开工,但是矿山何时可以开采目前还是个未知数,该地区现有库存量大只是品位不高,加工成本比较高,所以目前单价不足以支撑各方面生产成本,原料影响一定很大,如果佤邦地区整改结束且效果较好,可能该地区的原矿品位会有所好转,并且加工难度会相应减少。

南部矿区:垒固、土佤等目前也是刚刚有几个厂才逐步开始复工复产,因为局势不稳定以及雨季还没结束导致运输困难,生产必须品不能及时购买,投产也停滞了一段时间。

非洲是未来锡矿产量增长的主要动力之一,2018年以后产量出现逐渐增加的趋势,非洲地区近年随着从传统的手工或小规模采矿,不断提高生产机械化程度,锡矿生产产量逐年增加。

最后,其对个旧市千岛金属有限公司进行了简介。