5月29日,由上海有色网信息科技股份有限公司(SMM)主办的2025 SMM(第二届)稀土产业论坛在浙江·宁波圆满落幕!

本次会议亮点纷呈、干货满满!论坛特邀政府相关部门代表、行业领军企业精英、权威学术界专家及资深投资者共聚一堂,以 全球视野下的稀土产业革新为核心,围绕稀土产业未来趋势研判、前沿技术创新路径、全球市场格局演变逻辑及政策环境优化策略等热点话题进行了全面的解析和深入研讨。

与会者聚焦稀土资源高效利用、产业链协同创新等核心议题,通过主题演讲、闭门会以及供需交流会等多元形式,共同剖析产业发展痛点,探寻产能结构优化、绿色工艺升级等瓶颈破解之道。会议旨在凝聚行业共识,助力参会者精准捕捉新能源汽车、机器人等新兴赛道的增长机遇,构建 "政策 - 技术 - 市场" 协同驱动的产业生态,以从容姿态应对全球供应链变革挑战,携手推动稀土行业向绿色化、智能化、高端化加速迈进,共塑具有国际竞争力的稀土产业高质量发展新格局。

开幕致辞

SMM执行副总裁 周 柏

颁奖

2025 SMM稀土价格优质采标单位授牌

5月29日

嘉宾发言

发言主题:2024-2025年中国稀土产业数据解读及后市发展趋势

发言嘉宾:SMM稀土事业部分析师 杨佳文

2024-2025E稀土资源需求情况分析

中国稀土出口量

2025年1-4月中国累计出口稀土18962.3吨,同比增长5.1%。目前已经陆续有大型磁材企业拿到了出口许可,预计随着时间的推进,稀土的出口许可将进一步释放。

5月12日,中美达成一致,美方将在初始的90天内暂停实施24%的关税,同时保留按规定对14257号行政令中规定的中国商品加征剩余10%的关税,并取消4月8-9日对这些商品的加征关税。

氧化镨钕下游需求情况

►SMM分析

2025年,由于钕铁硼磁材出口受限,全年氧化镨钕下游需求情况整体呈下降趋势,其中5-6月为全年出口低谷;但国内终端产业对氧化镨钕的需求量依旧较高,全年镨钕需求量同比去年仍有5.4%的增长。

目前,国内氧化镨钕需求最大的终端领域依旧是新能源汽车行业,全球电动车渗透率提升带动永磁电机需求;单车钕铁硼用量约2-5kg,直接提振镨钕消费。

2024-2025E稀土资源供应情况分析

预计2025年稀土开采指标将同比持平

►SMM分析

结合当前市场情况分析,SMM预计2025年稀土开采指标将为27万吨,同比持平。其中岩矿型稀土26.6万吨,离子型稀土1.9万吨。冶炼分离指标将达到34万吨,同比增长34%。

从冶炼分离的角度来看,《稀土开采和稀土冶炼分离总量调控管理办法(暂行)(公开征求意见稿)》明确指出,未获得稀土指标的组织和个人不得开展稀土开采和冶炼分离生产活动,这意味着进口矿的冶炼分离将纳入指标管理范畴。

2025年稀土金属矿进口量同比或将大幅下降

►SMM分析

2025年1-4月中国稀土金属矿进口量为17614吨,同比减少5%,其中4月进口量3763吨,环比增加18%,同比减少了24%。4月中下旬,MP公告称停止向中国出口稀土矿,但当月仍有3744吨稀土金属矿已经进入了中国。

中国进口的稀土金属矿基本全部来自美国的MP矿,由于美国当地发展自己的稀土产业链,2024年来自美国的稀土金属矿进口量缩减至5.5万吨,从美国目前的扩产情况来看,预计2025年该部分进口量将继续缩减至4.3万吨。

2025年未列名氧化稀土进口量恢复增长

►SMM分析

2025年1-4月,中国未列名氧化稀土进口量约为12849吨,同比缩减了30%;其中,4月份未列名氧化稀土进口量约为6536吨,同比大约增长了4%,环比约增长了204%。

2025年的未列名氧化稀土进口量有70%来自缅甸,由于当地的政治因素和天气因素,该部分稀土矿产资源进口情况并不稳定,其相关消息也会造成国内的氧化物价格波动。

2025年混合碳酸稀土进口量同比大幅增长

》SMM:2025年稀土价格整体或将震荡偏强 氧化镨钕供应将整体偏紧

发言主题:稀土行业形势分析

发言嘉宾:中国稀土行业协会副秘书长 陈占恒

发言主题:烧结钕铁硼磁泥的原位短流程再生技术及应用

发言嘉宾:北京工业大学教授 岳 明

岳明介绍:烧结钕铁硼永磁是迄今磁性能最强、用途最广的一类永磁材料,在国防和民用高技术领域具有不可替代的作用。特别是近年来,新能源汽车、无人飞行器和人形机器人等新兴产业的迅猛发展积极推动了烧结钕铁硼的快速增长和广泛应用。而烧结钕铁硼需求量的快速增长一方面对稀土矿产资源的供给形成了压力,另一方面也造成了稀土可再生资源的蓄积。

迄今,我国以及全球主要发达国家均已建立了稀土资源的战略性发展规划,并逐步强化了针对稀土可再生资源再生技术和产业化的投入。在种类众多的稀土可再生资源之中,烧结钕铁硼磁泥备受关注。这类典型的大宗可再生资源具有种类繁多、成分体系复杂且存在有毒有害组分,因此国内外历经多年的研发,仍未解决资源利用率低、环境负担重、能耗过高等突出问题。对此,其研究提出了基于分类—纯化—脱氧的烧结钕铁硼磁泥的原位短流程再生技术,显著降低了回收成本和环境负担。新技术的推广应用可望助推我国稀土可再生资源产业的良性发展,促进稀土循环经济战略。

发言主题:海外稀土产业发展近况

发言嘉宾:包头稀土研究院信息中心副主任 /教授 王 彦

王彦表示:特朗普再次入主白宫后宣称“买下格陵兰岛”、“美加合并”,以及关税大战、乌克兰与美国签署的包括稀土在内的关键矿产合作协议等将稀土热度提升到了前所未有的高度。地缘政治冲突带来了国际稀土产业的快速变化以及不确定性。在政策的引导以及政府的支持下,海外稀土产业链构建的步伐也在加速:各国提高了稀土矿产勘探以及开采的强度,以保证未来原来的供应需求。同时加快了稀土分离产能提升以及向中下游延伸的进一步布局,包括澳大利亚莱纳斯的扩产扩建以及在美国的产业规划、美国MP材料公司分离线的投产及其稀土金属以及钕铁硼线的运行、Neo功能材料公司分离生产以及烧结与粘结磁体的多点开花、索尔维公司计划恢复分离线的生产以及向钕铁硼产业进军的雄心。这些都表明了世界稀土多样化供应格局的形成,也提醒我国稀土产业界将如何应对多样化供应格局的出现。其报告从近年来国际稀土主要相关政策情况、海外稀土开采以及分离等最新进展进行简要介绍,与参会代表共同探讨海外稀土新形势可能对我国稀土产业带来的影响。

发言主题:热压热变形稀土永磁材料研究进展

发言嘉宾:中国科学院宁波材料技术与工程研究所 唐 旭

发言主题:含铈永磁体最新技术及应用市场展望

发言嘉宾:中国钢研科技集团有限公司教授 朱明刚

发言主题: EVTOL螺旋桨电机产业展望与技术讨论

发言嘉宾:上海易唯科电机技术有限公司董事长 曹红飞

发言主题:人形机器人产业趋势与产业链分析

发言嘉宾:中国移动机器人产业联盟执行秘书长 李进科

发言主题:稀土&风电,助力碳中和

发言嘉宾:金风科技股份有限公司研发中心电机技术部部长 高亚州

风电行业发展趋势

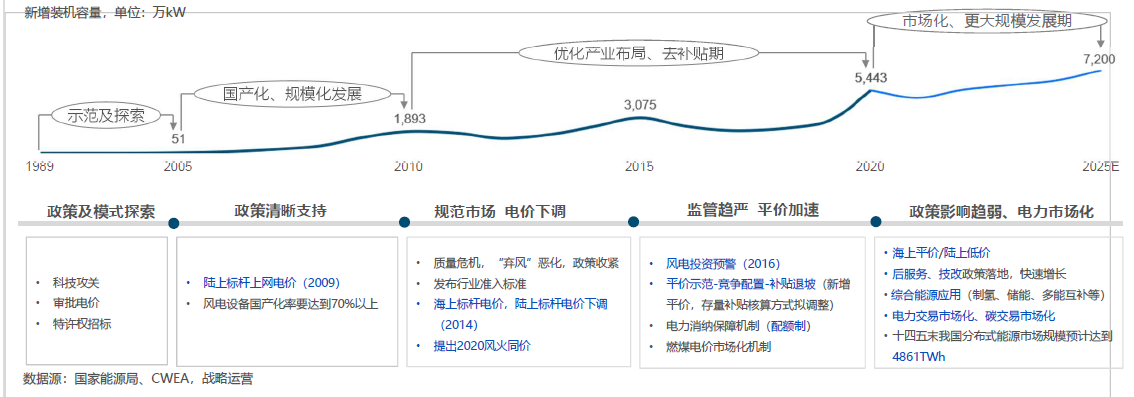

「风电行业趋势」世界风电还得看中国、大步迈入碳中和时代

• “双碳”目标明确,风电市场迎来历史机遇期,“十四五”新增装机量累计2.5-3亿千瓦,较“十三五” 增长80%,年均装机50-60GW。

• 到2030年至少达到8亿千瓦,到2060年至少达到30亿千瓦,意味着风电将在未来40年保持高速持续发展!

「风电行业趋势」中国,风光装机超过火电

2025年一季度,我国风电光伏发电合计新增装机7433万千瓦,累计装机达到14.82亿千瓦(其中风电5.36亿千瓦,光伏发电9.46亿千瓦),首次超过火电装机(14.51亿千瓦)。未来随着风电光伏装机新增装机持续快速增长,风电光伏装机超过火电将成为常态。

一季度,风电光伏合计发电量达到5364亿千瓦时,在全社会用电量中占比达到22.5%,非化石能源发电量占比达到39.8%。

一季度,风电光伏合计发电量较去年同期增加1110亿千瓦时,大幅超出全社会用电量增量(582亿千瓦时)。

「风电行业趋势」风电在社会经济中正发挥举足轻重的作用

年产值约6000亿元;从业人数约250万人。

产业链条完整:涵盖风资源测评、风电场开发建设、设备制造、技术服务、检测认证、投融资服务等。

反哺相关行业:拉动了材料科技、试验检测、大件运输等行业的进步与突破。

「风电行业趋势」我国已成为全球最大的风电装备制造基地

我国风电机组零部件及整机产量所占全球市场份额50%;关键零部件、铸锻件占全球市场产量70%(如:发电机、轮毂、机架、叶片、齿轮箱、轴承等)。

「风电行业趋势」材料、技术、标准、模式创新常态化

随着风电机组价格的进一步降低,行业在“风”-“机”-“场”-“网”四个领域,新理论、新材料、新工艺、新核心部件以及新架构的技术进步正在构建起全新的技术体系。

「风电行业趋势」机组大趋势:大叶轮,大容量

•大趋势-大叶轮和大容量:随着中国风能资源开发和利用范围不断扩大,中国东南部区域的低风速资源开发成为重要趋势,机组的技术发展趋势也顺应该需求逐步呈现大叶轮和大容量趋势。

发言主题:氟化稀土的应用及工业化生产

发言嘉宾:山东省稀土研究院副院长 梁行方

第一部分 氟化稀土的特性及主要应用

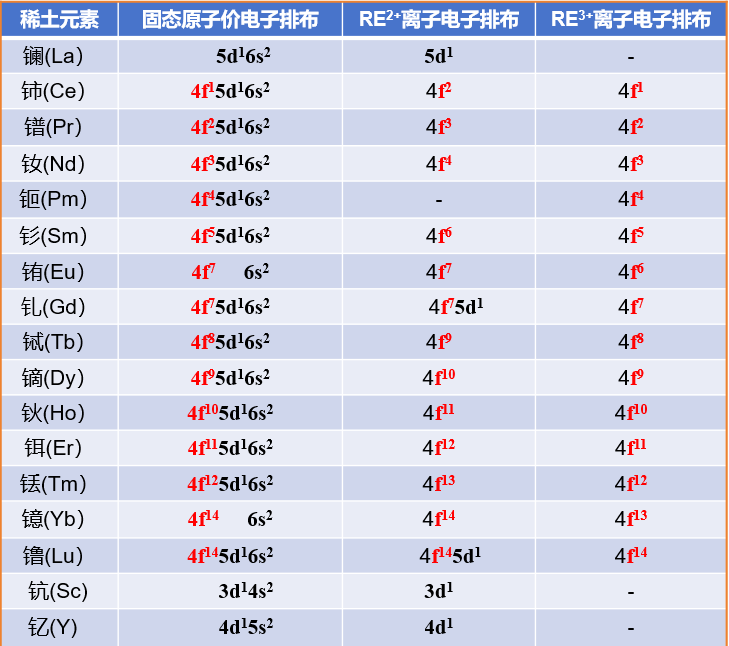

稀土元素结构特性

1、钪、钇和镧系最外层电子结构相同, 所以化学性质相近。

2、从镧到镥4f 层电子数0-14。

3、4f轨道被外层屏蔽着,反应失去电子时有能量跃迁差异、结构差异,产生不 同特性。

4、氟是氧化性最强元素之一。

氟化稀土具有强离子键的稳定性

稀土氟化物是含稀土元素与氟元素的化合物

1.二元稀土氟化物 稀土元素与氟直接化合;

2.复合稀土氟化物 掺杂其他元素而具有特定功能;

3.纳米稀土氟化物 具有特殊的尺寸效应和表面效应。

二元稀土氟化物

较高熔点;低蒸汽压;化学性质稳定、不溶于水;光学特性突出,能减少激发态能量损失,显著提升上转换发光效率。

稀土氟化物是具有独特磁、光、电等性能的重要材料

1、光学材料:激光晶体材料、光功能材料、荧光材料、光纤材料;

2、催化材料:石油裂解、环保催化材料;

3、抛光材料、陶瓷材料、润滑剂、防腐材料等的添加材料;

4、制备稀土金属或合金原辅材料。

熔盐电解法及钙热还原法生产稀土金属及合金的原辅料。

高端产业的应用及传统产业需求促进了稀土氟化物产业的发展。

其还对二元氟化稀土特性及主要应用进行了阐述。

氟化稀土在稀土行业主要应用

1、生产稀土金属及合金的原辅料

熔盐电解工艺辅料:电解质REF3+LiF

钙热还原工艺原料:REF3+Ca

我国2024年钕铁硼产量约30万吨

则生产金属镨钕、钕、铈、钆铁、镝铁等原料,需稀土氟化物5000吨以上。

发言主题:中国钕铁硼磁材产业发展现状及展望

发言嘉宾:SMM稀土事业部分析师 苏展鹏

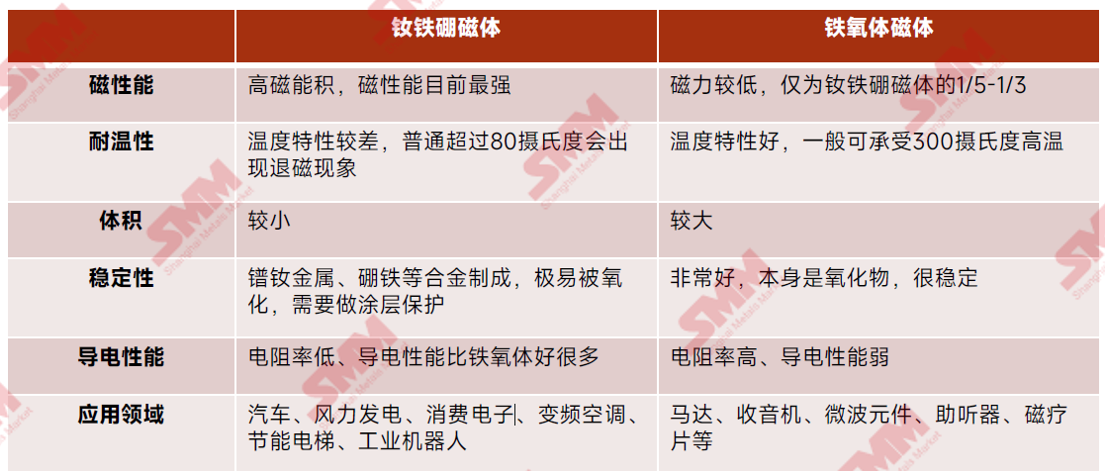

钕铁硼永磁占永磁材料市场主导地位,高性能钕铁硼更是引领行业发展

磁性材料概述:目前,磁性材料主要分为两大类:永磁材料和软磁材料。永磁材料具有持久的磁性,是应用最广泛的磁性材料。其中,钕铁硼合金和铁氧体永磁材料在科技领域具有重要地位。另一方面,软磁材料虽然可以在外部磁场作用下被磁化,但其磁性不稳定,容易受到外界因素影响而丧失。

相较于铁氧体,钕铁硼展现出更高的磁能积和矫顽力,能够在更小体积内提供更强的磁性能。同时,钕铁硼永磁凭借其高能量密度和稳定性,使其在高端工业、新能源及消费电子领域不可替代,而铁氧体因性能局限多用于低功耗。低成本的中低端应用。

钕铁硼永磁终端市场概述

钕铁硼永磁终端市场主要集中在六大领域:消费电子、新能源汽车、清洁能源、新型领域、节能电梯、节能家电。其中占主要市场份额是新能源汽车、节能家电、风力发电、工业机器人等新兴市场。

2025年新能源汽车渗透率提升、人形机器人和低空经济等新兴经济兴起、家电和消费电子领域国补政策,为钕铁硼未来市场不断注入新的活力。但由于房地产市场调整,风电原材料技术突破,使得节能电梯和风力发电对钕铁硼需求量减少。

钕铁硼终端需求情况分析及预测

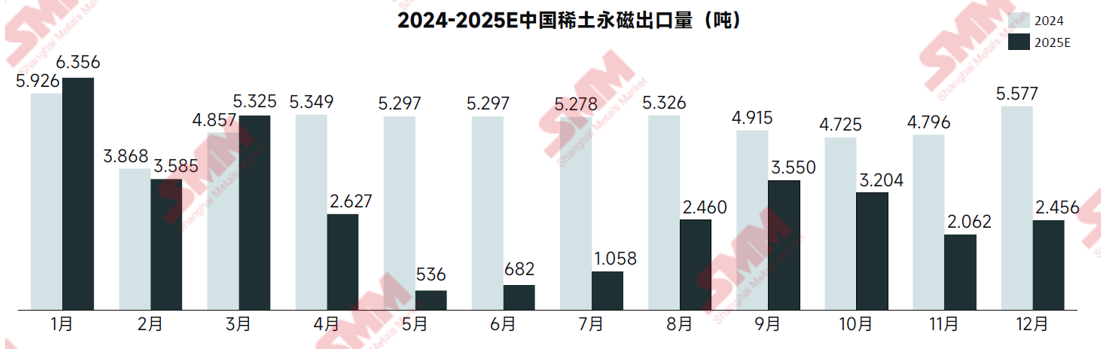

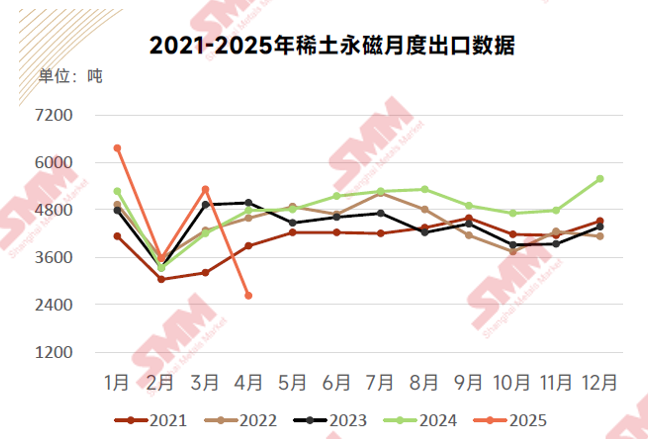

受出口管制影响 2025年4月份稀土永磁出口同比缩减45%

2025年4月份稀土永磁出口受出口管制影响,同比缩减45%,环比下降51%,但1-4月累计出口量同比增加2%。

由于 4 月份新发布的出口管制措施,对出口贸易产生了一定影响,使得近期出口情况有待改善。随着不含中重稀土的磁材出口恢复顺畅,含中重稀土的许可证按序审批,稀土永磁出口将呈现修复趋势,但短期内难以恢复原先出口量。

预测2025年中国新能源汽车产量将达到1789万辆,同比增长约29%

据中国汽车工业协会数据统计,2024全年新能源汽车产销量分别为1288.8万辆和1286.6万辆,同比分别增长34.4%和35.5% 。2024年我国新能源汽车市场持续增长,新车销量达到汽车新车总销量的40.9%,对钕铁硼需求量为5.7万吨,同比增长38%。

2025年新能源汽车政策呈现“中央统筹+地方细化”的特点,通过消费补贴、技术扶持和公共领域试点推动市场渗透,新能源汽车产量继续呈现出高速增长的趋势。2025年中国新能源汽车产量预计将达到1789万辆,同比增长约29%,市场渗透率有望超过55%,对钕铁硼的总需求量将达到7.5万吨。

预测2025年全国风电新增装机量为87GW,同比增加8%

根据国家能源局统计数据,2024年全年,全国新增风电装机容量80.454GW,同比增长6%,钕铁硼需求量为9735吨,需求同比增速下降21%。受制于成本问题,直驱式电机渗透率逐年下降,导致2024年中国风电装机钕铁硼需求量有所下降。

作为稀土应用的关键终端领域,尽管近期风电行业对稀土的需求增速有所减缓,但从长期来看它依然是稀土需求持续增长的主要推动力。根据预测,2025年中国风电新增装机容量将达到87GW,同比增长9%,对钕铁硼的需求将达到8341吨。

预测2025年全年中国空调产量将达3.2亿台,同比增加18%

据国家统计局数据统计,2024年全年,中国空调产量达到2.7亿台,同比增长10%,对钕铁硼需求量为2.1万吨,需求同比增速为26%。自2024年9月份,政府出台“以旧换新”补贴后、市场迎来“双11”和年末大促等活动叠加,家电市场呈现出上涨行情。

2025年,家电行业在市场需求回暖、技术创新和政策支持的推动下,呈现出积极的发展态势。国家以旧换新补贴继续大幅提升,推动空调行业市场产销量明显提升。预计2025年空调产量将增至3.3亿台,同比增加25%,将带来2.6万吨的钕铁硼需求量。

》SMM解析:2025年钕铁硼产量或小增 新能源汽车、家电、机器人需求攀升将成亮点

会议精彩瞬间

至此,2025 SMM(第二届)稀土产业论坛圆满落幕!

感谢您对本次峰会的关注和支持,我们明年再聚~