5月29日,在由上海有色网信息科技股份有限公司(SMM)主办的2025 SMM(第二届)稀土产业论坛上,SMM稀土事业部分析师苏展鹏分享了政策驱动下的钕铁硼行业变革 供需重构与企业突围之道。

钕铁硼永磁占永磁材料市场主导地位,高性能钕铁硼更是引领行业发展

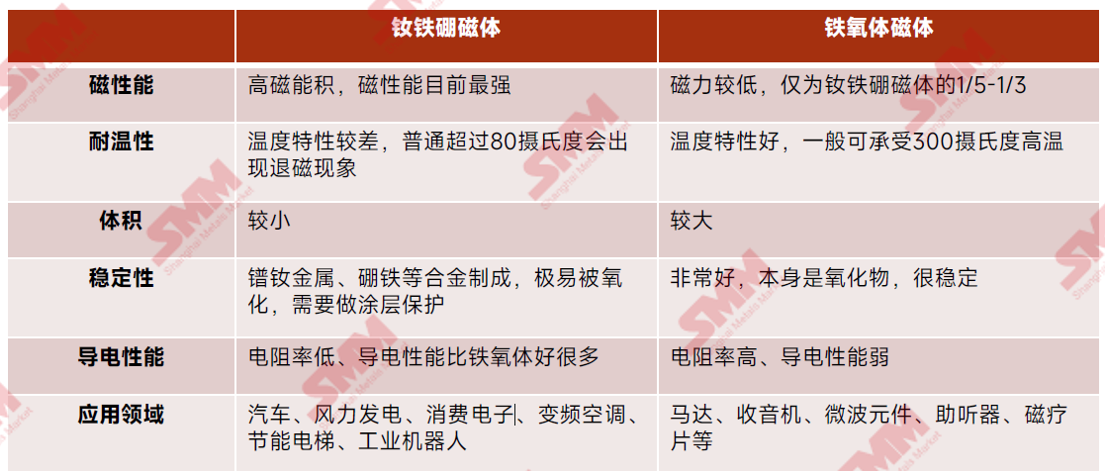

磁性材料概述:目前,磁性材料主要分为两大类:永磁材料和软磁材料。永磁材料具有持久的磁性,是应用最广泛的磁性材料。其中,钕铁硼合金和铁氧体永磁材料在科技领域具有重要地位。另一方面,软磁材料虽然可以在外部磁场作用下被磁化,但其磁性不稳定,容易受到外界因素影响而丧失。

相较于铁氧体,钕铁硼展现出更高的磁能积和矫顽力,能够在更小体积内提供更强的磁性能。同时,钕铁硼永磁凭借其高能量密度和稳定性,使其在高端工业、新能源及消费电子领域不可替代,而铁氧体因性能局限多用于低功耗。低成本的中低端应用。

钕铁硼永磁终端市场概述

钕铁硼永磁终端市场主要集中在六大领域:消费电子、新能源汽车、清洁能源、新型领域、节能电梯、节能家电。其中占主要市场份额是新能源汽车、节能家电、风力发电、工业机器人等新兴市场。

2025年新能源汽车渗透率提升、人形机器人和低空经济等新兴经济兴起、家电和消费电子领域国补政策,为钕铁硼未来市场不断注入新的活力。但由于房地产市场调整,风电原材料技术突破,使得节能电梯和风力发电对钕铁硼需求量减少。

钕铁硼终端需求情况分析及预测

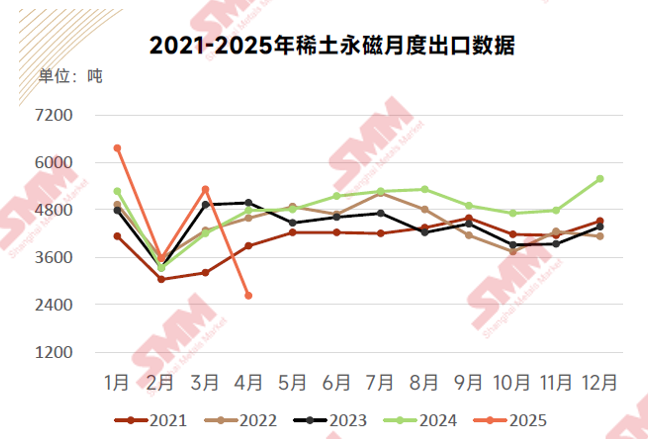

受出口管制影响 2025年4月份稀土永磁出口同比缩减45%

2025年4月份稀土永磁出口受出口管制影响,同比缩减45%,环比下降51%,但1-4月累计出口量同比增加2%。

由于 4 月份新发布的出口管制措施,对出口贸易产生了一定影响,使得近期出口情况有待改善。随着不含中重稀土的磁材出口恢复顺畅,含中重稀土的许可证按序审批,稀土永磁出口将呈现修复趋势,但短期内难以恢复原先出口量。

预测2025年中国新能源汽车产量将达到1789万辆,同比增长约29%

据中国汽车工业协会数据统计,2024全年新能源汽车产销量分别为1288.8万辆和1286.6万辆,同比分别增长34.4%和35.5% 。2024年我国新能源汽车市场持续增长,新车销量达到汽车新车总销量的40.9%,对钕铁硼需求量为5.7万吨,同比增长38%。

2025年新能源汽车政策呈现“中央统筹+地方细化”的特点,通过消费补贴、技术扶持和公共领域试点推动市场渗透,新能源汽车产量继续呈现出高速增长的趋势。2025年中国新能源汽车产量预计将达到1789万辆,同比增长约29%,市场渗透率有望超过55%,对钕铁硼的总需求量将达到7.5万吨。

预测2025年全国风电新增装机量为87GW,同比增加8%

根据国家能源局统计数据,2024年全年,全国新增风电装机容量80.454GW,同比增长6%,钕铁硼需求量为9735吨,需求同比增速下降21%。受制于成本问题,直驱式电机渗透率逐年下降,导致2024年中国风电装机钕铁硼需求量有所下降。

作为稀土应用的关键终端领域,尽管近期风电行业对稀土的需求增速有所减缓,但从长期来看它依然是稀土需求持续增长的主要推动力。根据预测,2025年中国风电新增装机容量将达到87GW,同比增长9%,对钕铁硼的需求将达到8341吨。

预测2025年全年中国空调产量将达3.2亿台,同比增加18%

据国家统计局数据统计,2024年全年,中国空调产量达到2.7亿台,同比增长10%,对钕铁硼需求量为2.1万吨,需求同比增速为26%。自2024年9月份,政府出台“以旧换新”补贴后、市场迎来“双11”和年末大促等活动叠加,家电市场呈现出上涨行情。

2025年,家电行业在市场需求回暖、技术创新和政策支持的推动下,呈现出积极的发展态势。国家以旧换新补贴继续大幅提升,推动空调行业市场产销量明显提升。预计2025年空调产量将增至3.3亿台,同比增加25%,将带来2.6万吨的钕铁硼需求量。

预测2025年节能电梯产量为141万台,同比下降3%

据国家统计局最新数据统计,2024年,全国电梯、自动扶梯及升降机产量为145.8万台,同比缩减5.8%,对钕铁硼需求量为7508吨,同比增速下降6%。2024年,房地产市场调整对电梯新装需求有一定影响。

2025年基建、工业领域以及老旧小区加装电梯的需求增长显著。特别是“一带一路”沿线国家的出口市场,为中国电梯企业提供了新的增长点。预计2025年节能电梯产量将达141万台,同比下降3%,对钕铁硼需求量将达到7368吨。

预测2025年手机产量为18.5亿台,同比增长10%

据国家统计局最新数据统计,2024年中国手机产量为16.8亿台,同比增长7.3%,对钕铁硼需求量达3362吨,同比增加7.3%。2024年国家推行的“国补”政策为消费者提供了丰厚的购机补贴,大幅度刺激了市场需求。

随着手机行业的复苏和技术的创新,稀土行业将获得新的发展契机。手机市场需求的增加将推动稀土行业的产能扩展和技术进步。预测2025年手机产量为18.5亿台,同比增长10%,预计,对钕铁硼需求量将达3698吨。

预测2025年中国工业机器人产量将达94.1万台,同比增长55%

据国家统计局最新数据统计,2024年中国工业机器人累计产量60.8万台,同比增长41.4%,对钕铁硼需求量为12147吨,同比增速为41%。随着国家“智能制造2035”行动方案深化实施,叠加政府对机器人产业集群的专项补贴,同时新兴应用场景爆发,进一步推动产业自动化改造提速,使工业机器人需求持续扩张。

2025年被视为人形机器人量产元年,这一行业的高景气度为稀土永磁材料市场创造了新的增长机会。预测2025年中国工业机器人产量将达94.1万台,同比增长55%。预计对钕铁硼需求量将达18828吨。

钕铁硼供应情况回顾及预测

预测2025年中国稀土开采指标持平

2025年4月4日,国家发布对中重稀土实施出口管制政策,钕铁硼市场受到部分影响。结合当前市场情况分析,SMM预计2025年稀土开采指标或将持平。其中岩矿型稀土25.1万吨,离子型稀土1.9万吨。

2025年2月19日,工信部发布《稀土开采和稀土冶炼分离总量调控管理办法(暂行)(公开征求意见稿)》和《稀土产品信息追溯管理办法》。根据《总量调控管理办法》,我国稀土矿产品范围明确涵盖境外进口矿、独居石副产矿等,首次将进口资源纳入冶炼开采指标,进行总量调控。预测2025年稀土冶炼分离指标将达35万吨。

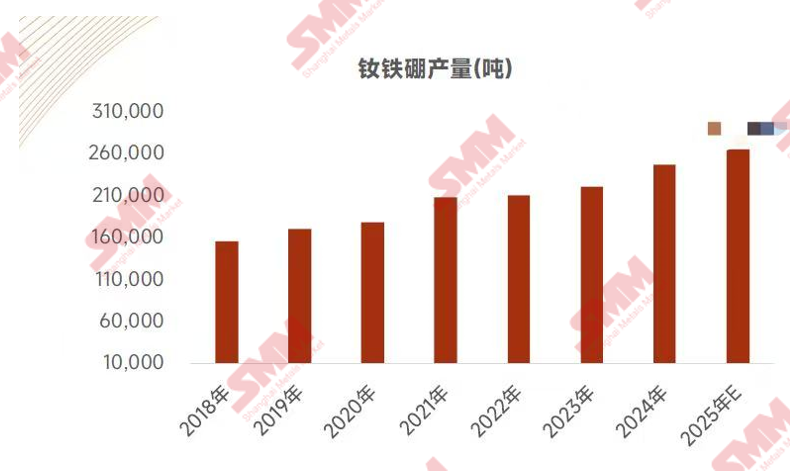

2025年钕铁硼产量受供需影响将持续上升

作为稀土永磁材料最大生产国,近几年中国稀土永磁材料产量及消耗量都保持稳定增长趋势。2024年我国稀土永磁材料产量约为24.65万吨,同比增长14%,预计2025年产量将达26.5万吨。

2025年多个头部企业都有扩产计划,如浙江、江西、内蒙古、北京等地的头部企业。但受出口管制影响,稀土永磁出口缩减,对钕铁硼产量有所影响,或将推迟企业扩产计划。

中国稀土供需格局及后市展望

钕铁硼月度供需平衡及未来预测

2024年11-12月供需缺口加大,主要是受年末终端需求集中释放,如风电项目年底冲刺全年装机目标,下游终端产量都有所上升,对钕铁硼需求量激增。2025年1-2月的终端需求经历24年第四季度的集中释放又加之临近春节,终端需求有所减少,且磁材企业开工减少。

2025年4-7月,受出口管制影响,出口量锐减,又因5月份为传统淡季,磁材接单受终端需求影响,供应量较少,随着6月终端需求复苏,供需缺口持续拉大。从2025年8月份开始,出口许可证审批陆续通过,出口量有所回升,9月份受终端市场提前备货生产影响,需求量激增。

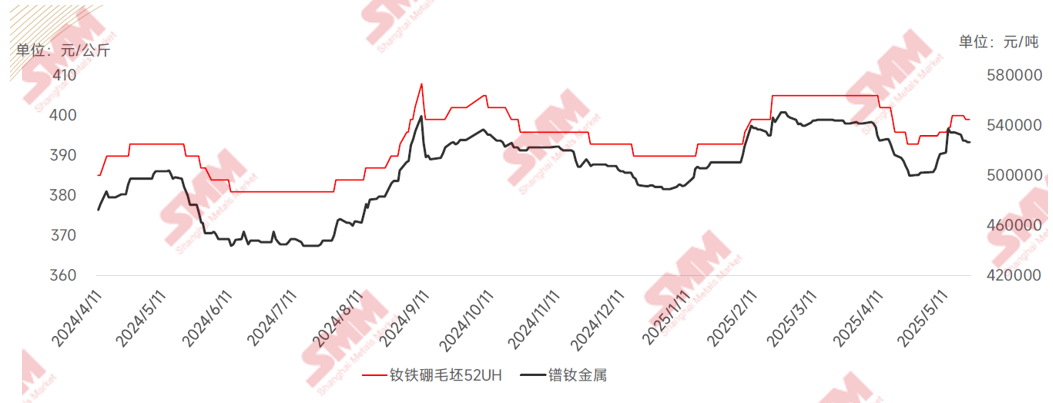

2024——2025年钕铁硼价格走势回顾及原因

以52UH为例,截止2024年12月31日52UH毛坯价格报收390元/公斤,较年初的365元/公斤,累计上涨25元/公斤,涨幅达6.8%。

52UH作为新能源汽车中应用最广泛的毛坯牌号,其价格受终端供需和原料价格影响,整体上价格呈现上涨趋势,但在2025年4月份发布的出口管制影响下,出口订单大幅减少,使得价格有所回落。随着政策的落地缓冲,以及终端需求的增加,预测后期价格将小幅上涨。

2025年稀土发展趋势展望

需求端:

1.受出口管制政策影响,稀土永磁出口大幅缩减影响,尽管随着出口许可证按序审批,但短时间内难以恢复原先出口量;

2.2025年中国新能源汽车行业将迎来高质量发展的关键阶段,行业规模、技术创新、市场渗透率等方面均有望实现显著突破;

3.2025年风电新增装机容量受绿色转型低碳化影响,持续增长,但由于原材料技术迭代,陆上风电项目对钕铁硼需求量减少,但随着海上风电的发展,对钕铁硼的需求量激增,从长期来看它依然是稀土需求持续增长的主要推动力;

4.2025年家电行业在市场需求回暖、技术创新和政策支持的推动下,呈现出积极的发展态势,对钕铁硼需求量持续增加;

5.2025年节能电梯受房地产市场调整影响,但基建、工业领域以及老旧小区加装电梯的需求增长显著,对钕铁硼需求量下降幅度不大;

6.2025年随着手机行业的复苏和技术的创新,手机市场需求的增加将推动稀土行业的产能扩展和技术进步;

7.人形机器人在制造业、医疗、服务、安防等领域的应用不断扩展,有望成为稀土下游新的需求增长点,这一趋势在2025年及未来几年将更加显著;

供应端:

1.2025年稀土开采指标尚未下发,受出口管制政策影响,并结合当前市场情况,预计2025年开采指标将同比持平;

2.《稀土开采和稀土冶炼分离总量调控管理办法》和《稀土产品信息追溯管理办法》的实施将提高稀土产品流通环节的透明度,以及首次将境外稀土矿纳入冶炼分离指标,方便进行宏观调控,冶炼开采指标将有所增加;

3.受出口管制影响,稀土永磁出口受限,但得益于国内终端市场的需求增加,带动钕铁硼产量增加,2025年钕铁硼产量将小幅增加。