SMM 5月29日讯:5月29日早间开盘之后,碳酸锂期货价格便一路走低,碳酸锂主连盘中更是一度跌至58460元/吨,继前一个交易日之后再度失守6万元/吨的整数关口,续创上市以来的历史新低。同品种合约方面,碳酸锂2510、2511、2506等多个合约均跌破6万元/吨。

现货报价方面,据SMM现货报价显示,电池级碳酸锂现货报价的最低价今日也正式跌破了6万元/吨的整数关口,截至5月29日最新报价显示,电池级碳酸锂现货报价跌至59500~62300元/吨,均价报60900元/吨,较5月15日的64800元/吨下降3900元/吨,跌幅达6.02%。

对于碳酸锂期现价格接连下探的原因,SMM认为主要与当前碳酸锂市场依旧维持供应过剩的局面有关,在过剩的背景下,短期碳酸锂价格上行缺乏上涨动力。从需求端来看,需求端表现平稳,增量相对有限;但供应端随着本周前几个交易日盘面小幅反弹,给到部分非一体化锂盐厂套保复产的机会,市场供应存在增量预期。同时,在锂矿价格的持续下跌趋势下,成本端支撑也在逐步走弱,进一步压制碳酸锂价格。综合来看,在供需过剩的背景下,碳酸锂市场短期仍将维持弱势运行,价格或继续承压。

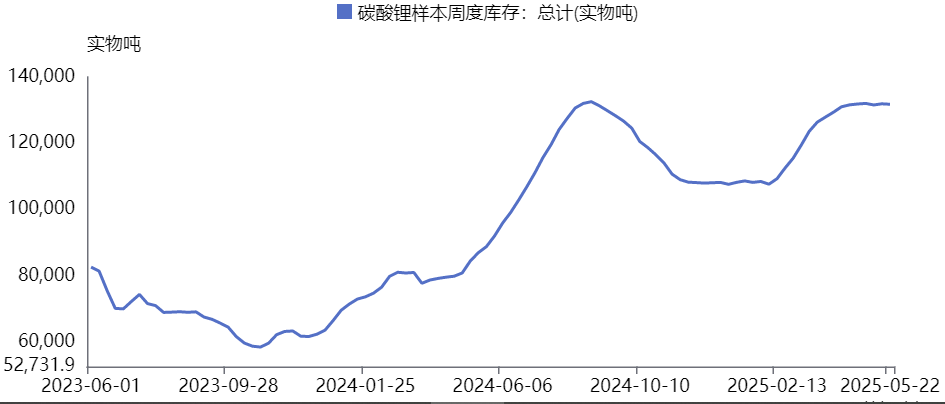

库存方面,自2月以来,国内碳酸锂样本周度库存持续攀升,截至5月22日,碳酸锂样本周度库存已经达到131779实物吨,刷新2024年8月8日以来的新高,库存的持续高位也对碳酸锂价格形成压制。

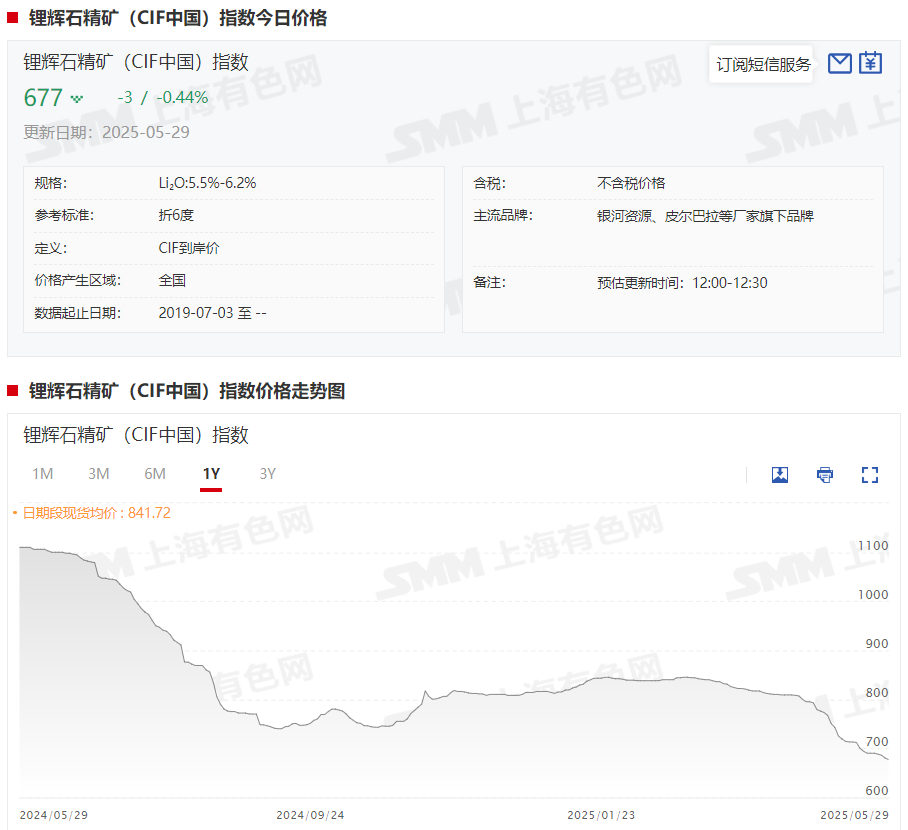

成本端,据SMM现货报价显示,锂矿价格近期持续下跌,截至5月29日,锂辉石精矿(CIF中国)现货报价已经跌至677美元/吨,较3月5日845美元/吨的低位下降168美元/吨,跌幅达19.88%。目前尚未有矿山发布减停产的消息,锂矿价格下降导致碳酸锂成本支撑也随之走弱,进一步压低碳酸锂价格。

因此,整体来看,在供需过剩的背景下,SMM预计碳酸锂市场短期仍将维持弱势运行,价格或继续承压。

创元期货分析师余烁测算,随着非洲、巴西等地产能释放,叠加澳矿一季度降本明显,目前澳洲主流在产矿山成本均已降至600美元/吨以下。他表示,在本轮碳酸锂价格下跌的过程中,并未出现矿端减产情况,矿企出货意愿强烈。同时,国内锂矿累库幅度较大,导致矿价流畅下跌,带动碳酸锂价格下跌。

中信期货有色与新材料组高级研究员杨飞也表示,近期,锂矿价格跌破700美元/吨之后跌速有所放缓,但当前矿价并未触及矿山成本,未看到矿山减产。其表示,未来矿端价格或将继续测试600美元/吨附近的成本支撑,将进一步压低碳酸锂价格。

创元期货分析师余烁预测,短期来看,碳酸锂价格可能呈现震荡下跌态势。若锂辉石价格跌破600美元/吨,或触发澳矿停产,形成阶段性底部,需关注矿端减产信号。不过,矿端减产只是止跌信号,长期供过于求的市场格局压制碳酸锂价格反弹空间。矿企联合减产或者政策刺激超预期,这样才有可能引发碳酸锂期货出现较大幅度的阶段性反弹行情。

机构评论

兴业期货表示,当前辉石料产线开工积极性不佳,盐湖产能则持续放量,供给收紧程度相对有限,而需求传导效率逐级递减,新能源车零售虽受益于政策刺激,中间环节电芯库存积累、出货不畅,正极企业排产亦难有显著增量,下游原料采购意愿并不强烈,冶炼厂库存累库至新高,宽松基本面仍然利空锂价。

东吴期货表示,当前碳酸锂供应高位,库存接近2024年最高点。同时,矿端价格松动,澳洲精矿报价下调,成本支撑预期减弱。展望后市,碳酸锂过剩格局不变,维持弱势运行。

一德期货表示,供应看,澳矿CIF报价继续下跌至630美元/吨,非洲矿价格下跌至614美元/吨,港口锂矿库存增加,全国碳酸锂排产量环降,最新周度产量数据下降,辉石冶炼减少,云母以及盐湖增加;需求方面,正极材料排产三元与磷酸铁锂环比均增。从目前的排产情况看,供需基本面仍维持过剩格局。库存方面,最新周度库存下降141吨,明细看,增量集中在冶炼厂,下游以及贸易商库存去化。短期看,消费前置叠加成本坍塌,盘面继续寻底。从产业长周期看,市场需要资源端更彻底的出清。投资策略方面,国内冶炼减产增加,但资源端无动作,基本面弱势不改,盘面继续破位下跌寻底。长期关注低价下资源端是否有减产动作。

国元期货表示,5月碳酸锂主力合约延续偏弱走势。月初下游5月订单情况不及预期,排产环比增幅有限,叠加一季度锂资源端项目落地后释放增量,碳酸锂过剩格局延续,锂价大幅下行;月中,中美关税政策反复,市场情绪回暖,带动碳酸锂价格小幅反弹;但由于碳酸锂基本面的过剩格局并未扭转,短期反弹后,锂价重回震荡偏弱走势。综合来看,预计6月碳酸锂供应增量较大,且成本区间下移。需求方面,电芯需求下降拖累,正极排产下滑趋势较为明确。库存方面,碳酸锂减产空间有限,预计碳酸锂库存水平高位运行。总体来看,供应维持高位且需求收缩,预计6月碳酸锂价格维持震荡筑底走势。