SMM5月21日讯:

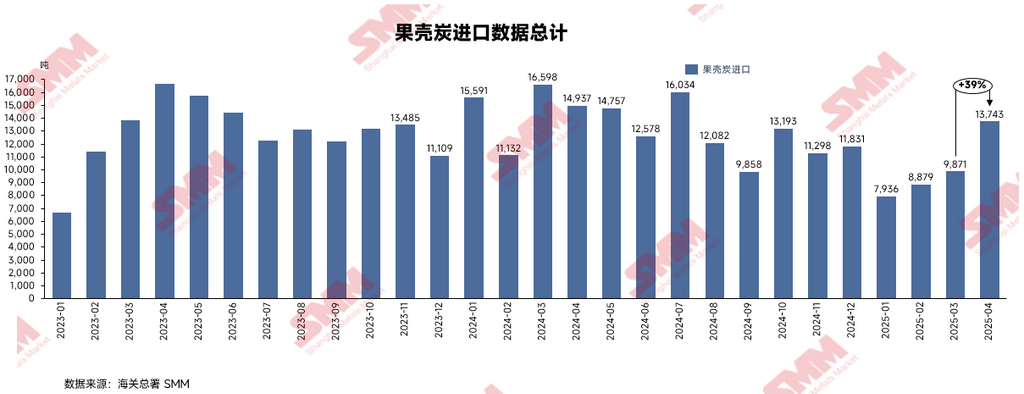

据海关总署最新数据显示,2025年4月果壳炭进口量13742.8吨,环比增加39%,同比减少8%。果壳炭4月进口均价为549.46美元/吨。3月进口均价为492.4美元/吨,可以看出果壳炭单吨平均进口价格较上月环比增加12%。

近期果壳炭(以椰壳炭为主)进口价格上涨是多重因素叠加的结果,具体原因分为以下5个方面:

一、原材料供应收缩与产地竞争加剧

椰子主产国产量波动

东南亚作为全球椰壳主要来源地,2024 年遭遇多重自然灾害:泰国因干旱和病虫害导致香椰减产,印尼部分产区受雨季末异常降雨影响,椰壳收集效率下降。此外,越南虽扩大椰子种植规模,但传统 “馒头窑” 生产工艺导致炭化料固定碳含量低(50%-55%)、灰分高(5%),难以满足中国市场对高质量原料的需求。

出口国产业政策调整

印尼作为全球最大椰子生产国,2024 年加强鲜食椰子出口管理,通过严格的植物检疫要求(如注册果园和包装厂制度),间接分流了部分椰壳资源用于鲜果出口。同时,越南为提升本土加工能力,2024 年 7 月起对 18 类产品提高出口税率至 30%,虽未直接针对椰壳炭,但产业链整合导致原料优先供应国内工厂。

产地加工能力扩张

印尼、菲律宾等地新建椰壳炭化厂数量激增,直接推高本地原料采购价格。例如,印尼通过动态回转窑技术提升炭化效率,固定碳含量可达 73%-76%,吸引中国企业在当地建厂形成 “原料 - 生产 - 出口” 闭环,进一步加剧资源竞争。

二、运输成本上升与物流瓶颈

国际海运费用波动

2024 年红海危机导致部分航线绕行非洲好望角,东南亚至中国的海运周期延长 30%-40%,叠加美东港口罢工威胁,2024 年第四季度东南亚航线运价指数同比上涨 17.8%。2025 年 1 月,美西航线大柜运价上调 1000-1600 美元,美东航线涨幅达 1050-1175 美元,直接推高进口成本。

国内物流环节成本传导

进口椰壳炭主要通过广东、海南等港口入境,2024 年国内公路运输成本因柴油价格上涨同比增加 12%,仓储费用因环保要求升级(如防潮、防火标准提高)上涨 8%-10%。

三、下游需求爆发式增长

钠离子电池行业扩张

椰壳炭因天然多孔结构成为钠电硬碳的理想原料,每 GWh 钠电池需消耗约 1500 吨椰壳炭化料,钠电芯的需求逐渐放量,对于椰壳炭的需求随之增加。

环保领域需求升级

水处理、空气净化等传统领域对椰壳活性炭的需求持续增长。例如,2024 年中国饮用水净化用活性炭市场规模同比扩大 25%,而椰壳炭因杂质少、吸附效率高,成为高端净水设备的首选原料。

四、政策与汇率因素传导

国内环保政策倒逼

中国 “双碳” 战略要求活性炭企业使用高固定碳原料(≥70%),越南低质炭化料因无法满足碳排放核算需求被逐步淘汰,进口需求集中转向印尼、菲律宾等高质量来源国,加剧供应紧张。

人民币汇率波动

2024 年离岸人民币对美元汇率贬值 0.85%,2025 年 5 月进一步跌破 7.3 关口,以美元计价的进口成本同步上升。例如,印尼椰壳炭到岸价从 2024 年初的 450 美元 / 吨升至 2025 年 5 月的 580 美元 / 吨,汇率因素贡献约 15% 涨幅。

五、市场投机与贸易壁垒

卖方市场主导

2024 年下半年起,印尼、菲律宾等主产国的椰壳炭化料供应商普遍采取 “限量提价” 策略,国内贸易商为抢占货源提前备货,形成 “囤货 - 惜售 - 涨价” 的恶性循环。截至 2025 年 1 月,进口椰壳炭化料含税进厂价已涨至 4900-5500 元 / 吨,较 2024 年初涨幅达 35%。

贸易壁垒隐性增加

中国海关对进口椰壳炭的杂质含量、活化程度等指标加强查验,2024 年因成分不符被判定为 “固废” 的退运案例同比增加 40%,企业为规避风险倾向于采购高价优质原料,进一步推高市场均价。

总结与趋势

短期内,椰壳炭进口价格仍将维持高位运行,主要驱动因素包括:钠电行业需求刚性增长、东南亚原料供应恢复缓慢、海运成本居高不下。长期来看,随着印尼、菲律宾等国扩产计划落地(如印尼 2025 年计划新增 10 万吨椰壳炭产能),以及生物质替代原料(如竹基炭、秸秆炭)技术成熟,价格有望逐步回落。钠电硬碳需关注产地政策动态,通过长协订单锁定货源,并探索复合改性技术提升原料利用率,以应对成本压力。

SMM新能源研究团队

王聪 021-51666838

马睿 021-51595780

冯棣生 021-51666714

吕彦霖 021-20707875