SMM3月28日讯:

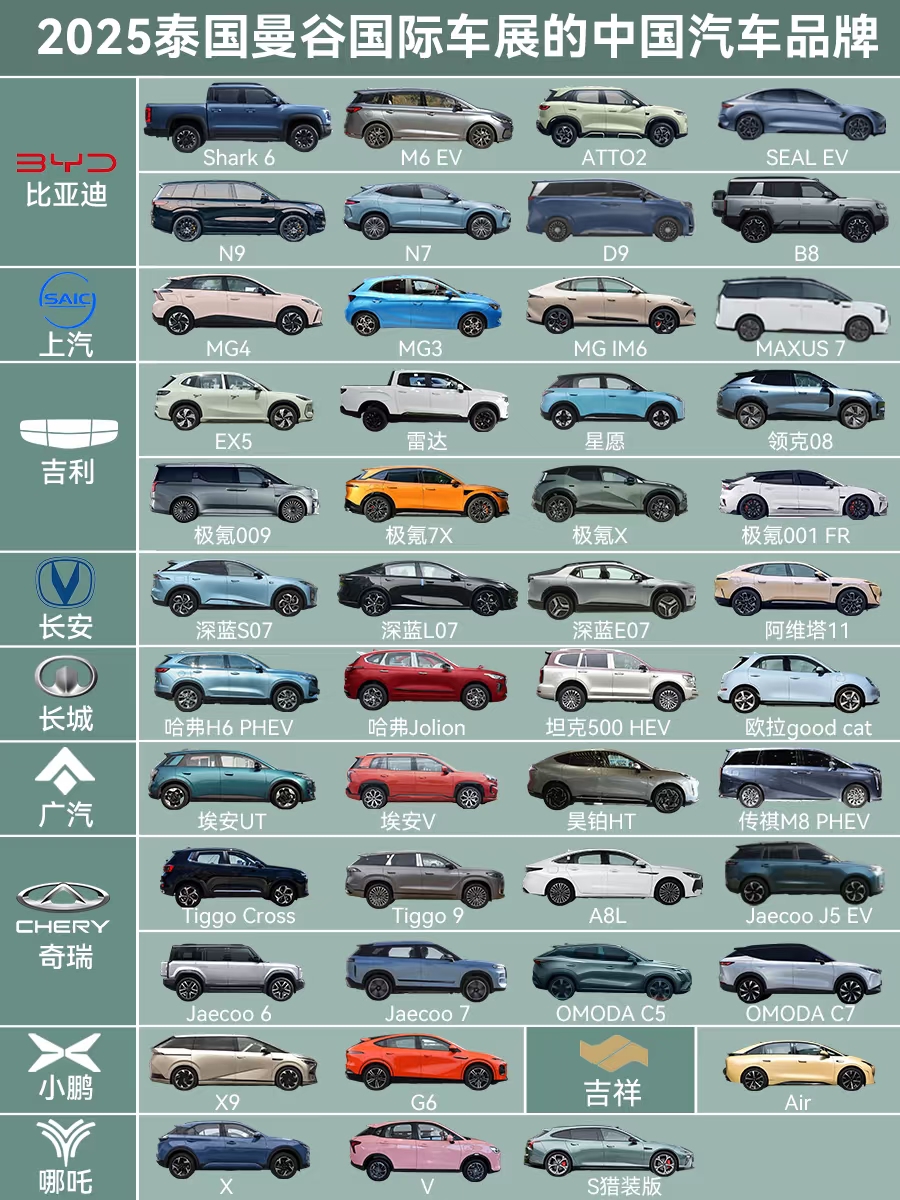

3月26日,第46届曼谷国际车展在泰国开幕,吸引了41家来自欧洲和亚洲的车企参展。其中,16个中国汽车品牌集体亮相。中国车企联手先后进军泰国,对日系车在泰国近乎垄断地位形成巨大的震慑力。曼谷车展是东南亚最大的车展,也是亚洲第二大车展,对中国车企出海战略布局而言具有重要意义。

从 2025 年泰国车展的盛况看,中国车企的出海战略正以泰国为支点,通过 “技术输出 + 本地化深耕” 双轮驱动,在东南亚市场与日本车企展开全方位竞争。这一战略选择背后,既有对泰国 “东盟汽车枢纽” 地位的精准判断,也蕴含着中国车企在电动化、供应链和政策协同上的独特优势。

一、为何选中泰国作为第一站?

政策红利与市场潜力

泰国政府推出“30•30”政策(2030年零排放车占比30%)和EV3.5激励措施(2024-2027年购车补贴、关税减免等),为中国车企提供税收优惠和补贴支持,例如每辆电动车最高补贴10万泰铢(约2万元人民币)。泰国新能源汽车渗透率在2025年达到12%,超过10%的临界点后有望进入爆发期,市场潜力巨大。

产业链与地理优势

泰国拥有东南亚最成熟的汽车供应链,700余家零部件供应商和50万从业人员,被称为“亚洲底特律”,便于车企快速建厂并降低成本。

其地理位置连接东盟市场,且通过RCEP协议可辐射6.6亿人口区域,出口至澳大利亚、中东等地无需额外关税。

日系主导下的替代机遇

日系车长期占据泰国70%以上市场份额,但电动化转型缓慢,为中国车企提供突破口。2024年日系车市占率已降至78%,中国品牌则从5%提升至11%。

二、中国车企核心优势

电动化技术领先与成本优势

中国新能源车在电池技术、智能化配置(如外放电功能)和续航里程上显著优于日系燃油车,例如比亚迪海豚、广汽埃安等车型因经济性和功能性受泰国消费者青睐。

快速本土化响应能力

中国车企加速在泰建厂,如比亚迪(年产能15万辆)、广汽埃安(5万辆)、长城(8万辆)等,并承诺使用40%本土零部件,符合泰国供应链本地化要求。

推出右舵车型和适配东南亚需求的皮卡、MPV车型,精准匹配市场偏好。从泰国车展最近动态可以看出,中国品牌陆续推出了适应东南亚的皮卡产品线。

生态布局与品牌协同

中国车企不仅布局生产,还配套充电网络(如广汽计划2027年在泰建成200座超充站)、电池维修中心和出行服务(如与Grab合作),构建全生命周期服务生态。

通过收购海外品牌(如名爵、沃尔沃等)或与本地经销商合作,快速建立渠道和售后体系,弥补品牌认知短板。

三、挑战与超越路径

应对日系车企的反击

日系品牌通过金融工具(零首付贷款、二手车保值策略)巩固市场,并利用政治影响力施压中国车企提价。中国需车企强化本地金融服务能力,例如与泰国银行合作开发灵活贷款方案。

避免“价格战陷阱”

泰国消费者对价格敏感,但过度降价可能引发二手车贬值争议(如比亚迪ATTO3降价引发投诉),需平衡市场扩张与品牌价值。另外需提升产品形象,日系车在泰国市场几十年如一日霸占市场,离不开对于泰国人的长期产品形象宣传与与文化输出,不仅仅是日系车,从其他日货品牌也可见其端倪,大到汽车、小到日用品,日本品牌在泰国人的心目中是“高质量”,“领先”、“高端”的代名词,中国品牌出海就要打破这种偏见,建立更加良好的品牌形象,罗马不是一朝一夕建成的,品牌形象也是,需要长期的积累,经过时间的考验。避免重蹈中国摩托车败走覆辙,需坚持质量优先,避免因低价竞争损害品牌形象。

长期深耕与文化融合

日系车企在泰经营数十年,渠道渗透至乡镇,中国需加强本地人才培养和文化适应,例如职场习惯差异等,中国职场的加班与内卷,在奉行“ jai yan yan” 泰国人的行为准则中并不适用。

中国车企在东南亚市场的竞争,本质上是两种发展模式的较量:日本车企依赖燃油车时代的供应链惯性,而中国车企凭借电动化技术革命和政策协同优势,正在改写游戏规则。从泰国车展看,中国车企已在产品、价格、生态三个维度建立优势,但要实现对日本车企的全面超越,仍需在技术标准、品牌价值和本地化深度上持续突破。未来需进一步深化本土化战略,构建从生产到服务的完整生态,同时平衡价格竞争与品牌价值,方能在东南亚市场实现从“替代者”到“领导者”的跨越。未来五年,东南亚或将成为中国汽车产业全球化的 “试验田”,其经验将为进军欧美市场提供重要参考。

SMM新能源研究团队

王聪 021-51666838

马睿 021-51595780

冯棣生 021-51666714

吕彦霖 021-20707875