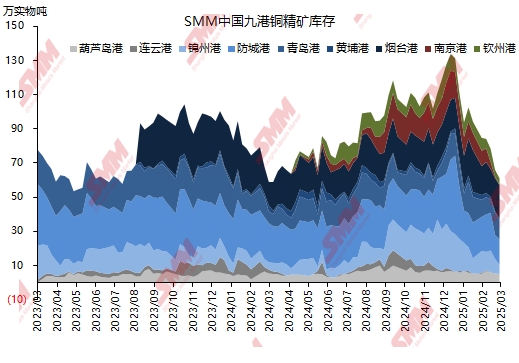

在去年年底中国冶炼厂为了冬储和抢占市场份额的需要,铜精矿原料库存大幅累积,具体体现为于2024年12月末,SMM铜精矿九港库存达到了131万吨,其中以锦州港(主要辐射东北地区和内蒙地区冶炼厂)、烟台港(主要辐射山东地区的冶炼厂)、防城港(主要辐射西南地区的冶炼厂)和南京港(主要辐射长江流域江运的冶炼厂)的库存为主。

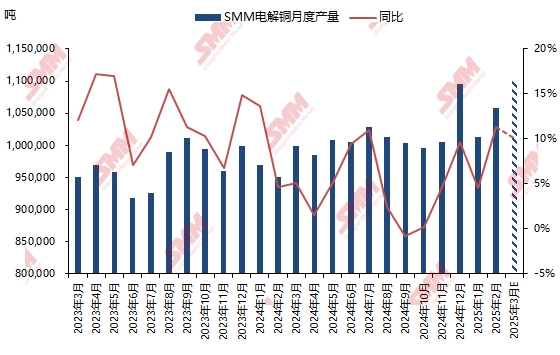

随着中国电解铜产能的增加和各家冶炼厂电解铜产量指标的增加,电解铜主要原料铜精矿库存迎来加速去化。虽然铜精矿港口库存无法完全代表中国铜精矿的供需平衡后的结果,但是SMM九港铜精矿库存由去年年底巅峰时的131万矿吨下跌至2025年3月初的61万矿吨,在一个季度不到的时间里,库存去化达到了一半以上,不可谓不快。与之印证的,是SMM中国电解铜月度产量的屡创新高。另外,作为电解铜原料之一的再生铜冶炼量却没有相应的增加,据SMM估计,再生铜的月度冶炼量在16-17万金属吨左右,而且随着国内反向开票政策的落地和中美贸易战对进口再生铜供应的担忧都施压国内外再生铜的供应端。

SMM预计,随着中国电解铜月度产量的节节攀升,再生铜冶炼对电解铜产量的贡献总量可能会持续降低,贡献比例会减少,铜精矿原料对电解铜产量的贡献水平会持续增加,也就意味着铜精矿港口库存会持续减少。