最近伴随着美国对加拿大、墨西哥关税威胁落地,叠加美国对铜征税的关税税率可能超出前期预期,美铜涨势重燃,隔夜再现大涨一幕,伦铜和沪铜走势也受到带动,不过涨幅相对美铜都较为有限,COMEX铜和LME铜价差再度拉大,一度重回1000美元/吨之上水平。此前提到过美铜对于智利、加拿大和墨西哥进口依赖较高,且美国对铜加征关税会直接推高进口成本,因此美铜对于关税消息反应更为剧烈,COMEX铜对LME铜的溢价居高不下。

这样的高溢价也带来了更多的连锁反应,逐利的投资者选择进行买LME铜卖COMEX铜的操作,使得LME铜现货和3个月合约的价差也出现异动。可以看到最近几年LME铜0-3一直维持贴水局面,但是在今年2月13日和2月14日突然出现大幅拉升一幕,现货较3个月合约一度转为升水格局,为2021年以来最高,当时对应的就是COMEX铜对LME铜溢价拉升到1000美元之上的情况。随后多头情绪有所降温,美铜对伦铜的溢价出现回落,LME铜0-3也重回贴水状态,但是由于美铜对伦铜溢价仍然保持在近几年偏高位置,LME铜0-3贴水状态不断收窄,隔夜美铜对伦铜的溢价重回1000美元之上,目前仍在高位徘徊未有明显的回落姿态,LME铜0-3由贴水局面转变为小幅升水局面。近两年LME铜0-3为何长期呈现贴水局面?小幅升水的局面能够延续吗?

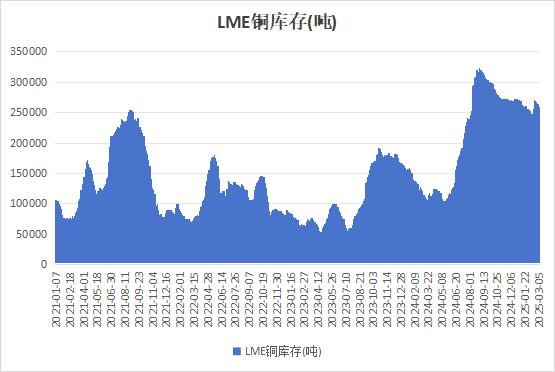

一般来说现货升贴水会反应品种当前现货市场的供需情况或者对未来的预期,如果现货市场品种供应较为紧张,现货对期货会呈现升水局面,反之会呈现贴水局面。从2022年年底以来,LME铜0-3大部分时间都保持贴水局面,整体来看全球冶炼端所受干扰有限,更多可能是受偏弱的需求拖累。最近几年美国经济软着陆预期较强,经济数据多有韧性,但是欧洲地区经济数据表现偏弱,经济增长预期也相对偏弱。欧元区制造业PMI于2022年年中就开始落至荣枯线之下,随后一直震荡走弱,于2023年7月最低落至42.7,随后虽有回暖,但仍然保持在荣枯线之下水平。在欧洲经济未有明显好转的背景下,铜作为经济生活中被应用广泛的基本金属需求难以受到提振。从LME库存来看,2023年年中LME铜库存出现持续攀升一幕,短短3个月库存从最低5.5万吨附近升至18万吨,累库幅度超过两倍。随后虽然开启去化之路,但是去库幅度相对累库有限,最低落至10万吨附近。直至2024年5月LME铜库存再度出现快速且长时间的累积一幕,库存自10万吨附近最高升至32万吨附近,累库幅度同样超过两倍。因此整体来看,在库存震荡累积的背景下,LME铜供需情况偏宽松,现货长时间维持贴水局面。

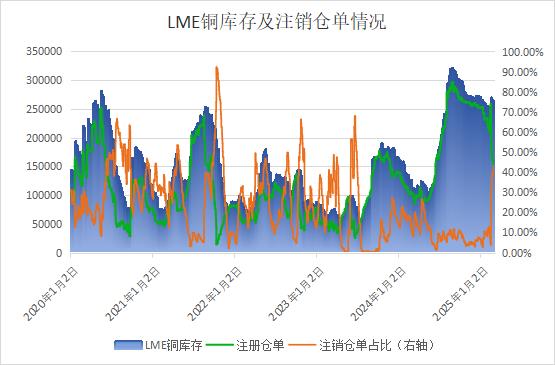

当前LME铜库存仍然高位徘徊,最新数据显示欧元区制造业PMI在46.6,仍然难以对LME铜现货提供更多支撑,因此LME铜0-3价差的回暖更多受益于最近美铜和伦铜之间溢价的走强,投资者进行的买伦铜卖美铜操作。前期市场就有消息称LME亚洲仓库中可交割COMEX的电解铜在注销,但观察近期LME铜库存的变化,在美铜和伦铜溢价初步大涨的2月中旬,LME铜库存非但没有出现减少甚至还在2月18日和19日连续大幅增仓,不禁让人疑惑LME铜是否真的有在向美国转移。但是从2月下旬开始,LME铜注销仓单出现了快速增加一幕,目前仍在震荡增加当中,注销占比迅速攀升至42%附近,库存有继续下滑的可能性。

短期来看,在美国对铜征税落地之前,COMEX铜与LME铜的价格可能仍然维持在偏高位置,仍会激励贸易商买伦铜卖美铜的相关操作,LME铜0-3价差有继续回暖的可能。但是值得注意的是,最近沪铜表现较伦铜偏弱,沪伦比值仍然高企,铜进口呈现亏损状态,在这样的背景下需警惕国内冶炼厂出口更多的铜向海外转移,若LME铜持续增加,现货表现可能受到拖累。另外,加征关税政策靴子落地后,市场情绪也有可能出现回落,也需观察贸易摩擦对于后续需求端的影响。