12月末以来,以沪铜为首的有色金属整体呈现震荡下行走势,多数品种创出阶段新低,但沪锡走势明显偏强,以横盘整理为主,并在今日刷新逾半个月高位。沪锡相对抗跌的表现主要受哪些因素影响,能否继续保持?

短期供应仍然偏紧 中长期有望回暖

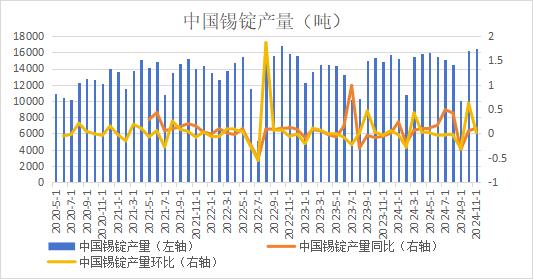

此前我国锡矿进口主要来自缅甸地区,自2023年8月缅甸锡矿禁采以来,锡矿供应逐渐紧张,进入2024年后趋势更为明显,我国锡矿进口量呈现断崖式下滑,2024年1-11月,我国累计进口锡矿15.1万实物吨,较2023年同期下降35%。由于锡矿进口量减少,部分冶炼企业面临原料供应紧张问题,但大部分企业能够保持正常生产。12月冶炼企业生产稳定,精锡产量环比略有下滑。不过,近期锡矿供应持续紧张,加工费调降,且1月又逢国内春节假期,精锡产量将继续减少。

但从中长期角度来看,锡供应偏紧格局有望缓解,主要得益于国内外多家矿企扩建以及尾矿开发投产。其中,国内银漫技改完成,带动国内锡矿产量增长;南美Minsur精矿品味提高带动锡产量提升。非洲地区,刚果(金)Alphamin公司的Bisie矿于2024年5月17日投产运行了Mpama South项目,加上此前运行的Mpama North项目,目前两座矿场的合计年产锡量大约在2万吨左右,而后续随着开采程度加深使得锡矿品位提高,两座矿场合计年产锡量将达到2.5万吨左右。2024年前三季度,Bisie锡矿产量合计达到1.21万金属吨,较2023年同期上涨28%。

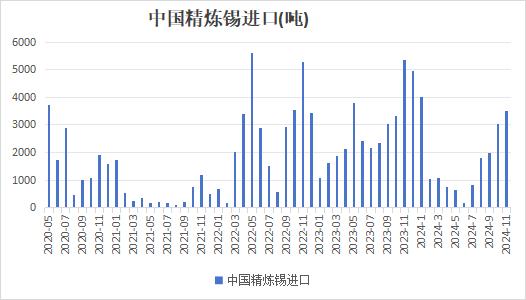

2024年年初,印尼政府RKAB审批延迟导致锡锭产量低于预期,2月天马获得配额许可后逐步恢复生产,但其他生产商恢复生产出口集中在2-3季度。受此影响,2024年我国精炼锡进口明显下滑,2024年1-11月我国累计进口锡锭1.88万吨,较2023年累计同比下降35%。不过,2024年印尼天马增加了陆上采矿单位的数量,以及海上锡矿开采相关设备的更新,将带动产量在2025年继续增长。前几年由于锡价大幅上涨,全球各地对锡矿开采勘探热情高涨,2025年有望投放的项目还有澳大利亚Ardlethan Tailings项目,该项目为一个尾矿项目,预计每年可从尾矿中生产1000吨锡精矿。因此,即使在不考虑缅甸锡矿复产的情况下,2025年锡供应也将明显回暖。不过,由于锡在地壳中含量较少,现有锡矿山品位逐渐下降,锡矿开采周期长,开采成本也逐渐抬升,这使得锡长期供应前景并不乐观,很多项目要在2026-2030年才能释放。

下游节前补库推动库存去化 远期需求预期偏弱

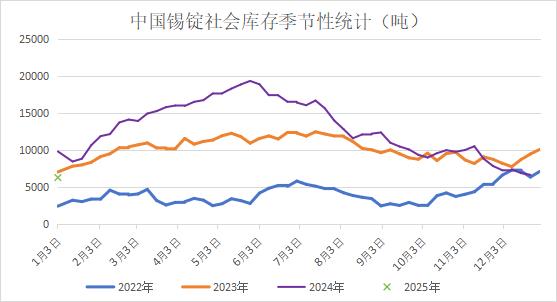

2024年5月下旬国内锡锭社会库存达到1.93万吨历史高位后持续回落,截止上周已经下降到6284吨,距离最高点降幅近70%,降至两年低位。去年二季度以来库存持续去化,主要受下游需求持续好转影响。锡终端消费结构中,锡焊料占比48%,主要用于半导体、消费电子、家电、汽车电子等领域。2023年全球半导体周期见底后,2024年呈现高速发展,主要是受AI等智能终端的推动,但整体呈现前高后低走势,2024年三季度后,电子产品出货有所放缓,2025年终端需求或仍能保持增长,但在高基数的影响下,高增速难以保持。

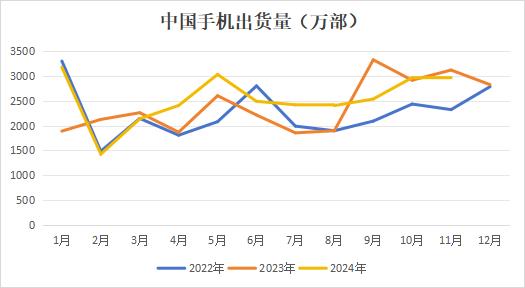

同时,国内外半导体周期也明显劈叉,海外以先进制程为主,AI产业拉动作用明显,国内则以成熟制程为主,周期相对国内有滞后性。国内消费电子2024年的表现同样呈现前高后低态势,2024年国内手机出货量结束前两年低迷趋势,二、三季度出货量有所回升,但进入四季度后,手机销售未能保持强势,出货量持平或略低于2023年同期水平,也反映出终端需求仍然呈现弱复苏态势。2025年1月3日,国务院新闻办公室举行“中国经济高质量发展成效”系列新闻发布会,国家发展改革委有关负责人表示,2025年,要加力扩围实施“两新”政策,将设备更新支持范围扩大至电子信息、安全生产、设施农业等领域。实施手机等数码产品购新补贴,对个人消费者购买手机、平板、智能手表手环等3类数码产品给予补贴,将有利于刺激电子消费。近年来,手机行业不断强调AI的作用,部分厂商纷纷推出AI手机,但就目前已面世的AI手机来看,虽然具备AI功能,但在功能实现的深度和广度上仍有缺失,客户体验度不高,同时,手机硬件也未能完全适配AI应用,因此未能得到消费者的认同。随着技术进一步成熟,2025年或将有更多AI手机落地,同时AI眼镜等产品性能也有望提升,将有利于推动消费电子行业复苏,但能否得到市场认可仍有不确定性,后续仍需进一步跟踪观察。

2024年家电领域总体表现较好,主要得益于出口订单和以旧换新政策带动,2025年美国新总统上台,贸易局势具有不确定性,出口或将面临一定压力。内销方面继续收益于政策支持,截止1月2日,超10省市宣布2025年延续以旧换新补贴政策,稳定家电消费信心,家电消费仍可保持一定增长,但增速较2024年或将有所放缓。

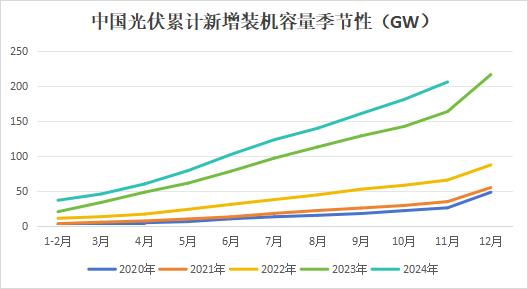

光伏焊料作为锡终端需求的新兴领域,在锡需求中的比重逐渐攀升。2024年1-11月,中国累计新增光伏装机容量为206.3GW,累计同比增长25.88%,较前两年动辄100%以上的高增速明显下台阶。2025年存量光伏项目仍然较多,新增光伏装机或能继续保持增长,但考虑到消纳问题,新增光伏装机或难以保持较高增速。

总的来看,国内锡矿持续偏紧,且临近春节,冶炼厂开工率下滑,锡锭产量有所减量,短期供应收窄。下游企业节前补库需求旺盛,推动锡锭持续去化,导致锡价走势偏强。同时,由于锡价走势与费城半导体指数高度相关,上周五费城半导体指数上涨2.83%也对锡价起到推涨作用。但考虑到2025年即使缅甸锡矿不复产的情况下,锡供应端也将有所恢复,锡价潜在上涨动力不强。而后续终端需求在2024年高基数的基础上,继续保持高增速较为困难,叠加美国新总统即将上任,美国政策不确定性较强,市场情绪也会受宏观所裹挟起伏不定,锡价较难独立走强,更多跟随情绪变动为主。