美国10月非农数据超预期降温,巩固了美联储的降息预期,提振有色金属价格,沪锡今日放量上扬2.83%,领涨国内商品市场。沪锡在有色金属中属于基本面偏强,弹性较高的品种,核心矛盾点在于缅甸锡矿禁采,近期关于缅甸锡矿的消息频出,对锡价影响几何?

缅甸锡矿复产时间未定 原料供应仍然偏紧

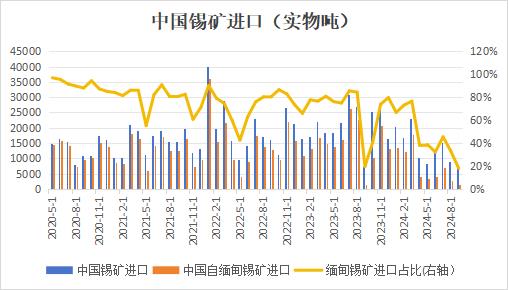

缅甸佤邦锡矿自去年8月禁采以来,持续时间已超过15个月,由于缅甸为我国锡矿进口的重要来源地,当地持续禁采,已影响到我国锡矿进口规模,尤其是今年二季度以来,锡矿进口数量显著下滑,缅甸锡矿在我国进口数量中的占比也大幅下降。其中佤邦地区可选尾矿不多,金属含量低,几无进口量,进口目前主要以缅甸南部为主,而缅甸南部地区受局势影响,进口量稳定性较差。我国企业积极寻找其他海外资源,随着非洲等地矿产资源的不断开发和贸易,海外矿的进口数量比2023年有所增加,在我国进口锡矿中的占比也不断攀升。进入四季度,随着传统雨季到来,道路运输受阻影响仍需重点关注,尤其是非洲地区。

9月末以来,消息面有缅甸佤邦地区复产消息传出,但始终未有明确复产消息落地。10月17日,缅甸佤邦发布关于办证期限缴费的通知,主要内容包括:缴费对象为凡申请办理探矿、开采许可证,以及选厂经营许可证的矿业公司。缴费期限为中央经济计划委员会批示后的15个工作日,逾期未交者,视为自动放弃办理许可证,将取消该公司申请办理的相关证件并由工矿局收回相关矿权和资料重新规划。矿业公司需严格按照规定的时间和要求完成缴费,以保证相关许可证的顺利办理。通知的发布引发市场对锡矿有望复产的担忧,市场猜测复产时间临近,但目前仍无实质性进展。即使后续复产,恢复正常供应也需要一定时间,且缅甸改变出口征税方式,复产后锡矿出口数量或将受到影响,短期供给端扰动仍存。

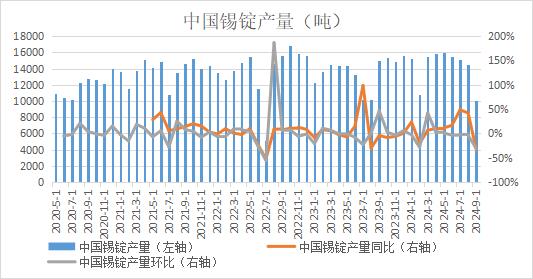

9月龙头冶炼企业停产检修,引发国内锡锭产量大幅下滑,但随着10月检修结束,国内锡锭冶炼企业开工率回升至往期水平,多数冶炼企业仍然反映原料供应紧张,采购难度增大,预计未来冶炼企业的开工率难有增长。目前锡精矿及再生锡原料供应紧缺程度不断加剧,后续部分冶炼企业排产将会有所下滑。

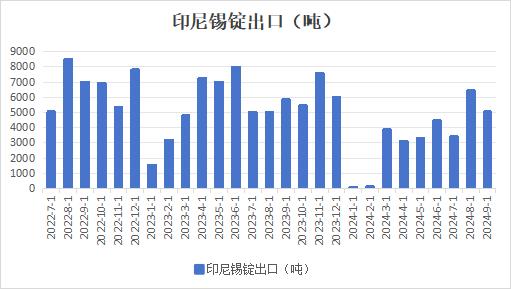

今年支撑锡价偏强的另外一个因素在于印尼配额审批缓慢,导致印尼锡锭出口减少,但6月份以来,印尼锡锭出口已逐渐恢复正常,供应问题得以解决。因此目前缅甸锡矿复产与否成为供应端仍能保持相对偏紧的关键,一旦缅甸锡矿复产时间确定,虽然短期内出口规模难以迅速是否,但潜在利多预期扭转,锡价将面临走弱风险。

终端需求弱复苏 下游逢低采购

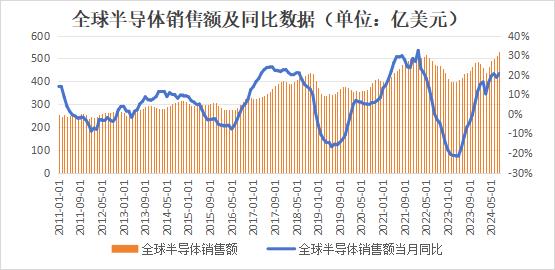

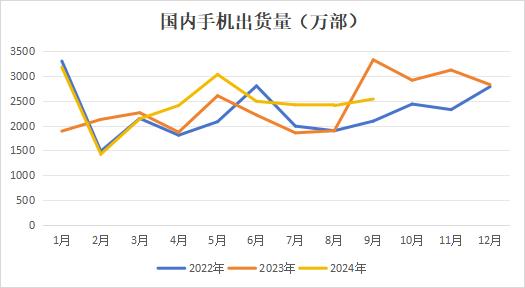

全球半导体销售额同比数据自2023年二季度见底以来持续上行,最新2024年8月销售额为531亿美元,同比增加20.6%,连续十个月同比正增长,终端半导体复苏势头良好。但结构上分化明显,AI终端等创新产品渗透率逐步提升,维持高景气度;消费电子行业需求弱复苏,国内手机出货量结束前两年下滑趋势,今年以来有所回升,但9月国内智能手机出货量同环比下滑明显,10月将进入安卓旗舰密集发布期,关注后续销量表现。手机、PC链芯片库存持续下降,消费电子领域大部分库存调整已完成,但传统汽车领域和工业领域半导体库存消化仍有待进一步消化。由于终端消费整体呈现弱复苏态势,对锡需求有所好转。

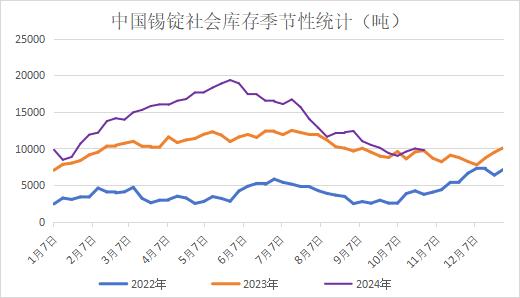

但由于下游整体复苏强度偏弱,下游企业对锡价较为敏感,价格波动较大会带来补货意愿的变动,企业倾向于在价格处于相对低位时逢低采购,而当价格走高时,则相对谨慎,以消化前期库存为主。整体来看,今年6月以来,锡锭社会库存持续降库,从5月末最高的19372吨下降至最低10月中旬的8998吨,累计降幅达到53%,此前压制盘面的高库存因素已明显缓解。

综上所述,由于终端需求处于弱复苏格局,对锡价的提振有限,影响盘面的核心还在于锡矿供应偏紧问题能否得到解决。如果缅甸锡矿迟迟不复产,锡矿供应日益趋紧,将影响锡锭产量,或将继续推动锡锭社会库存去化,锡价偏强震荡格局维持,不排除受宏观因素影响进一步走高。但如果缅甸锡矿复产时间确定,则供应偏紧预期将发生逆转,锡价看多理由不再,或将重心下移。