SMM8月14日讯:钢筋新旧国标切换引发的市场恐慌情绪叠加市场需求疲弱使得黑色系连连下跌,截至8月14日日间行情收盘,铁矿延续前2个交易日的跌势继续跌3.32%,其盘中最低跌至706.5元/吨;螺纹和热卷主力期货均迎来了七连跌,其中,螺纹8月14日跌3.19%,热卷14日跌3.31%。其他黑色系金属14日也出现下跌,其中焦炭跌1.85%,焦煤跌2.77%,不锈钢跌0.91%。

消息面

6月25日,国家市场监督管理总局、国家标准化管理委员会发布“关于批准发布《钢筋混凝土用钢 第1部分:热轧光圆钢筋》等18项强制性国家标准的公告”(2024年第12号),其中热轧带肋钢及热轧光圆钢筋分别明确GB 1499.2-2024、GB 1499.1-2024新国家标准,并于2024年9月25日实施。

中国金属材料流通协会向行业上下游提出的六点倡议包括:1、请行业上下游企业克服恐慌心理,不要“踩踏”抛售;2、全国钢厂8月停止老国标螺纹生产;3、新国标生产初期,钢厂适当减产;4、贸易企业先行销售老国标钢筋;5、8月后贸易企业不再采购老国标钢筋;6、终端客户缓冲期内有限采购老国标产品。

基本面

多地现货跌破3000元/吨 螺纹减产超450万吨!

7月中旬以来,螺纹现货市场价格持续下跌,钢厂生产亏损扩大,同时市场新旧国标过渡,长流程钢厂检修减产大幅增加,电炉厂开工率降至18.02%。需求端,市场流通需求基本停滞,终端买涨不买跌以及资金面偏紧,整体需求弱势难改。

截至8月13日,螺纹钢全国均价3161元/吨,较7月15日对比,已累积下跌345元/吨,其中新疆、南昌、武汉等地价格跌破3000元/吨。受现货价格持续下跌影响,钢厂亏损加据,部分北方钢厂亏损已达到300-400元/吨,另外受新老国标过渡阶段需要,部分钢厂调整生产节奏,在8月中上旬安排建材停减产。据SMM调研不完全统计,截至8月13日,除前期已检修高炉及轧线,8月已有36家长流程钢厂出台相关的减产检修安排,初步测算影响产量456万吨以上。》点击查看详情

铁水产量持续显著下滑 铁矿逼近700元大关

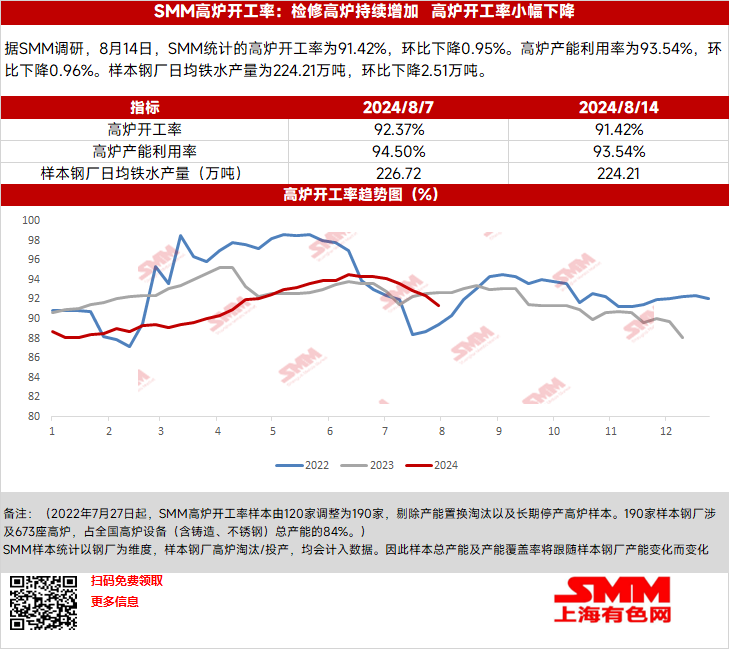

8月14日,SMM统计的高炉开工率为91.42%,环比下降0.95%。样本钢厂日均铁水产量为224.21万吨,环比下降2.51万吨。铁水产量持续显著下滑。由于终端钢材市场持续下跌,市场看跌情绪渐浓。钢厂持续大幅亏损,检修明显增多。》点击查看详情

此外,市场传闻唐山可能实施粗钢限产,引发市场担忧情绪加剧,导致铁矿石价格大幅下跌,铁矿石期货盘中最低报706.5元/吨,与其5月22日的前期高点925.5元/吨相比,2个多月的时间里下跌了219元/吨。跌幅近31%。

热卷现货市场交投氛围转冷 本周热卷检修环比增加

热卷主流市场现货报价均在下跌,期货盘面继续大幅下跌,市场交投氛围进一步转冷,热卷日内成交较差。据SMM调研,本周热轧检修影响量为27.05万吨,环比上周增加,供应压力有所缓解。现热卷需求走弱,产量继续小幅下调,库存累速放缓。而钢厂大面积亏损,减产力度加大,铁水持续下降,现货市场延续负反馈格局。目前宏观氛围偏悲观,市场情绪较为低落,盘面反弹乏力,整体依然表现疲弱,盘面波动有所加剧。

后市

对于后市,8月处于黑色系行业淡旺季转换的过渡期,在市场需求未见明显改善之前,市场情绪比较悲观,短期价格走势整体趋弱,不过,随着需求的缓慢恢复,铁矿等的下行空间或将有限。

随着9月传统行业旺季的到来,或将带动市场需求的增加,从而缓解钢厂亏损的程度,提高钢厂生产的积极性,带动铁水产量和高炉开工率的上升,使得铁矿、螺纹、热卷等的价格获得基本面的支撑,进而有望带动黑色系出现企稳反弹。

机构评论

华泰期货研报认为:综合来看:上周受钢厂检修减产增加的影响,建材产量大幅回落,明显低于同期水平。且需求下降幅度不及产量,库存结构进一步优化。由于当前产量和价格跌速过快,现货端价格有止跌企稳迹象,但淡季需求弱稳运行,缺乏向上动力。需要关注三季度专项债落地效果,以及降价后成材需求情况。近期行业亏损加重,钢材开始集中减产检修,日均铁水产量显著降低。铁矿港口库存处历史同期高位,钢厂则多采取按需采购策略。考虑到铁矿盘面价格基本触及到海外非主流矿山90美金成本线附近,铁矿石供需均有所下降,产业矛盾阶段性缓和,前期空单建议止盈,关注后续铁矿库存表现。

南华期货表示:从基本面来看,建材需求表现较为疲软,虽后续传统旺季来临,建材需求有小幅改善,但是考虑到在地产去库存政策背景以及房地产销售疲软下,地产耗钢仍在下滑,由于专项债部分或用于化债加上今年城投债净融资累积额为负值等,基建项目资金较为紧张,因此旺季建材需求增量较为有限;卷板材需求因海外反倾销调查频起与内部买单的严查加上海内外PMI下滑呈现走弱倾向,综合来看,成材需求仍难改弱势,卷板材以及五大材外的库存偏高,成材去库存有压力,负反馈仍在进行中,钢厂减产趋势逐步扩大,因原料供应偏宽松,成材成本支撑不断下移,基本面呈现偏空。从宏观来看,海外宏观波动较大,衰退逻辑反复交易;从公布的7月宏观数据表明国内内需仍然较为疲软,整体宏观氛围偏悲观。综合来看,在基本面与宏观面均偏悲观下,预计成材盘面仍处于弱势运行的局面。策略上中长期建议逢高空为主,但是考虑到螺纹产量下降较多,多地出现螺纹缺规格现象,并且后续旺季来临,或交易建材复产补库逻辑出现小幅反弹,因此在此位置上不建议继续追空。

对于铁矿石,南华期货认为,铁矿石基本面仍偏弱。这两周铁矿石港口去库,但铁矿石中低品价差在收窄,钢厂更青睐低品矿,猜测港口去库也是低品矿去库为主。发运仍稳中偏高,非主流发运并没有显著减少。在需求没有改观的前提下,只有供给减少能够改善铁矿石过剩的现实。目前来看还为时尚早。黑链中铁矿石有补跌需求。策略上不建议追空,等反弹至前期阻力位,有显著压力后加空。抄底尚在左侧,还没有看到基本面的显著改善,需要钢厂进一步减产将风险出清,等待铁水减产见底。

五矿期货指出:钢材:短流程利润有所修复,长流程螺纹持续亏损,高亏损程度超越电炉,可能是由于废钢价格大幅下跌导致成本中枢下移,短流程亏损情况有所好转, 长流程暂未看到利润好转迹象。现货市场方面有传闻称部分华北地区部分产量低的钢厂出现缺规格的情况, 后续需持续观察需求是否回暖来确定需求是否紧缺。整体而言,现阶段成材与原料已经处于负反馈兑现阶段,钢厂因亏损减产,叠加现实需求疲软,市场目前对后市预期依旧较弱。 后续需继续关注钢厂具体排产以及检修情况,以及终端需求能否回暖,成材是否会紧缺,出口情况能否好转,以及是否会有政策刺激。铁矿:供给端,由于罗伊山季节性检修,最新一期铁矿石发运有所回落。需求方面,铁水产量加速下滑,黑色系负反馈正在兑现。在目前终端需求低迷,成材成交清淡,旧国标螺纹钢去库困难的情况下,铁水还有进一步下降的空间。宏观社融数据不及预期,增加了市场利空氛围,黑色系商品价格有向下加速的迹象。从基本面看,盘面要想企稳或反弹,则需要先见到铁水产量的低点,以及终端需求的季节性回暖。从技术面看,则需要在短期加速后空头回补,盘面技术性反弹。总之,目前盘面价格已部分计价负反馈进程,短期继续向下的空间有限,铁水见底前做多也需十分谨慎,同时还需注意宏观对商品整体情绪的影响。

近年来,钢铁行业经历着巨大的变革,产业格局调整步伐逐步加快。传统的钢铁下游行业中,地产行业持续低迷,而汽车、船舶等行业订单火热,家电行业内销及出口也呈现改善趋势,随着可再生能源的发展,光伏行业对于高强度、耐腐蚀、轻质化的特殊钢材的需求也不断增加。市场对以热轧、冷轧、酸洗、镀锌、锌铝镁等为主的钢板需求占比提升; 此外,2023 年,中国钢材出口突破 9000 万吨大关,而其中热卷出口增幅高达84%,可见,中国乃至全球的钢材消费结构正在悄然转变。钢铁产业或开启钢板主导行情的新阶段。欲知更多钢铁基本面、技术面以及产业链上下游的消息,敬请参与2024 钢铁板材产业大会。