SMM6月4日讯:伴随着市场交易宏观情绪的消散,回归基本面行情的铁矿石期货受到了终端需求淡季效应的冲击,铁矿主力期货出现了九连跌,截至6月4日日间行情收盘,铁矿石主力期货跌2.11%,报834元/吨。这一价格与其5月22日的前期高点925.5元/吨相比,下跌了91.5元/吨,跌幅为9.89%。是什么原因使得铁矿石期货在10个交易日的时间里出现了近10%的下跌?跌跌不休的铁矿石后市又将如何走?

下跌原因

从铁矿石自身供需方面来看,铁矿自身供需矛盾不算突出,铁矿石供应比较宽松,而需求方面,从铁水产量方面来看:受5月终端需求旺季驱动,前期检修高炉陆续复产,铁水产量呈现持续上涨趋势,不过,随着主流钢厂的复产,铁水产量增幅已有缩窄的趋势。从35港口库存的库存数据来看:自3月29日当周35港口库存升至14000万吨之后,35港口库存持续累积,并一直持续在14000万吨以上的高位。截至5月31日当周,35港口库存库存为14455.1万吨。35港口库存的高企使得铁矿石期货承压。

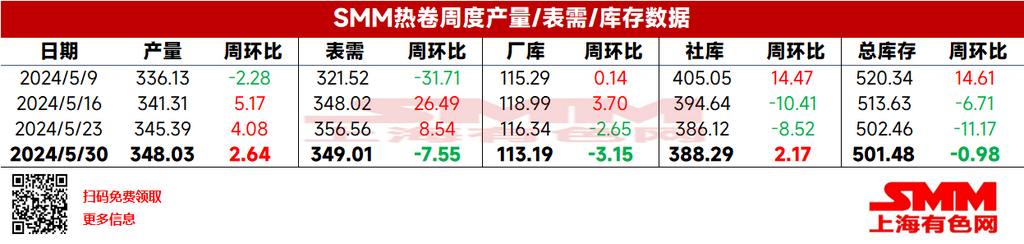

从终端需求来看,终端需求淡季效应凸显成为击落铁矿石的重要原因!从SMM调研的螺纹、热卷等的库存数据来看,建材和热卷未来或将面临累库的风险。上周螺纹总库存721.31万吨,环比前一周减少10.38万吨,降幅1.42%(前值-5.17%),同比去年减少10.07万吨,降幅1.38%(前值-4.86%)。全国建筑钢材总库存延续低于往年同期水平,上周螺纹、线盘去库分化,螺纹去库明显放缓,线盘已有累库迹象。供应端,长流程钢厂生产效益尚可,建材生产积极性不减,产量微增;电炉厂延续平谷电生产水平,部分地区利润好转。需求方面,期螺冲高回落后窄幅震荡运行,在此价位市场商户出货意愿更强,投机需求趋于谨慎,部分终端受资金偏紧影响需求释放一般。综合来看,供应有增量,需求环比走弱,厂库社库去化明显放缓。上周SMM统计的全国86仓库(大样本)热卷社会库388.29万吨,环比+2.17万吨,环比+0.56%,新历同比+13.14%。分地区来看,除华东、华中市场降库外,华南、华北、东北市场均呈现增库。

后市

不过,鉴于传统淡季下游施工进度将放缓,同时部分终端受资金偏紧影响,需求强度受限,整体市场对6月需求预期转弱,钢厂成材库存有累积风险,今年建材库存拐点或提前到来。钢厂库存矛盾加大之后或引发负反馈!终端需求的压制将使得铁矿石继续偏弱运行。考虑到铁矿石期货自身的供需矛盾没有特别突出,铁矿石期货在经历了连续九个交易日的下跌之后,倘若无特别的利空事件发生,SMM预计铁矿石期货下跌动能将减弱。后续还需关注宏观面数据和政策对铁矿石期货的影响。

机构声音

国投安信期货认为:全球铁矿发运和国内到港量高位有所回落,铁矿港口累库速度放缓,但仍然处于绝对高位。需求端,铁水产量小幅下降,由于钢厂盈利水平尚可,预计短期铁水复产趋势不变。钢材表需出现一定走弱压力,未来继续关注终端承接能力。粗钢产量调控在更多细则落地前对现实需求影响有限,但对铁矿需求预期仍有压制。整体来看,铁矿供需依然宽松,宏观环境相对偏暖,预计短期盘面走势震荡为主。

国信期货指出:市场情绪转弱,商品普遍下跌,国务院印发2024年-2025年节能减排方案,提到对粗钢产量进行调控,铁矿石在利空影响下震荡下跌。供需情况看,铁水产量有见顶回落迹象,供应维持高位,库存持续攀升,压力较大。快速回落后注意短线波动,操作上建议短线偏空参与。

一德期货表示:5月宏观层面利空因素在盘面反馈已经结束,暂时没有新的利空政策影响,预计短期盘面在回调后呈现震荡。

银河期货研报显示:前期09主力上涨至阶段性高点后,市场博弈加大,盘面呈现宽幅震荡走势,但趋势性下跌的机会预计很难看到。现实层面来看,终端建材需求持续恢复,制造业用钢延续偏高水平,终端需求预计较为乐观。当前进口铁矿港口高库存去库周期的开启可能会有所延后,但当前高库存并不是市场交易的重点。整体来看,当前终端建材需求持续恢复,宏观预期好转对盘面估值的推升,随着时间的推移终端需求好转会逐步验证。

推荐阅读: