4月17日,世界黄金协会发文称,3月,黄金表现强劲,黄金期货市场仓位的变化以及北美黄金ETF的净流入助推金价创下历史新高。支撑当前黄金涨势的基本面包括日益加剧的地缘政治风险、央行稳定购金趋势以及对金饰、金条和金币的强劲需求。再加上对未来利率下调的前景预判,种种迹象表明黄金ETF错过了这波反弹行情,目前配置不足。近期北美地区黄金ETF的流入以及欧洲地区基金流出的收窄暗示着转折点的到来。黄金目前拥有基本面的强力支撑,尤其是美国投资者的低参与度预示着黄金涨势或将持续,这与2011年的情况形成鲜明对比。

3月,金价再创新高至2,214美元/盎司,月末收盘上涨8.1%。美元走平,因此上述强势的美元金价也反映出我们追踪的所有主要货币金价均现高水平回报(表1)。

3月初金价开始反弹,部分评论家对其背后推手表示困惑不已。我们的短期金价表现归因模型(GRAM)显示,“风险和不确定性”以及“趋势动能”因素推动了金价的走高(图1)。尤其是3月份黄金隐含波动率飙升,2022年9月、2023年3月和2023年10月也出现过同样的情况,但此次债券隐含波动率(MOVE指数)并未同步上升,更能说明这是一次针对黄金独有的下注。在势能因素下,就纽约商品交易所(COMEX)管理基金期货净多仓的空仓回补和新增多仓来看,3月为自2019年以来表现第三强势的月份。除欧洲以外,其他所有地区的黄金ETF均实现流入。随着地缘政治紧张局势波及多个领域,地缘政治风险(GPR)指数也再度走高。从宏观角度来看,尽管市场情绪高涨,美联储货币政策较为温和,但美国经济数据意外出现重要交叉,表明滞胀风险可能再度上升(图2),这也为金价提供了支撑。

未来展望

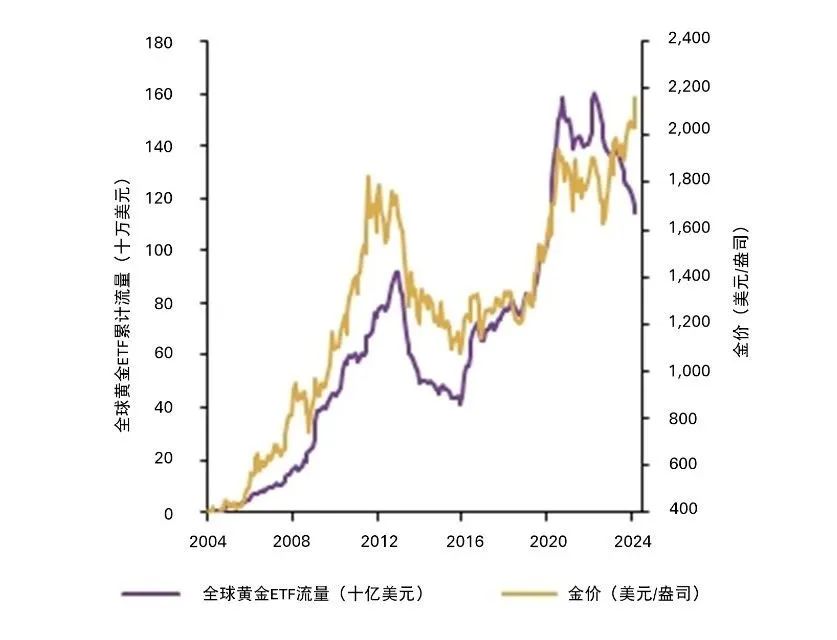

金价与全球黄金ETF流量之间出现了前所未有的脱节(图3),导致当前的历史最高点与2011年价格高点和ETF大幅的净流入形成鲜明对比。

我们发现,3月美国市场黄金ETF在美国各资产ETF中的占比远低于13年前的水平,也低于许多人心目中的最佳权重。

支撑当前黄金涨势的基本面包括日益加剧的地缘政治风险、央行稳定购金趋势以及对金饰、金条和金币的强劲需求。再加上对未来利率下调的前景预判,种种迹象表明黄金ETF错过了这波反弹行情,目前配置不足。

印度将于4月进行大选。在为期六周的选举期间,市场活动将十分有限。此外,印度的婚庆季也将缩短,这意味着在其他条件相同的情况下,印度消费者在6月应该不会有什么潜在的黄金需求需要得到释放。

图3:前所未有的脱节

全球黄金ETF流量和金价*

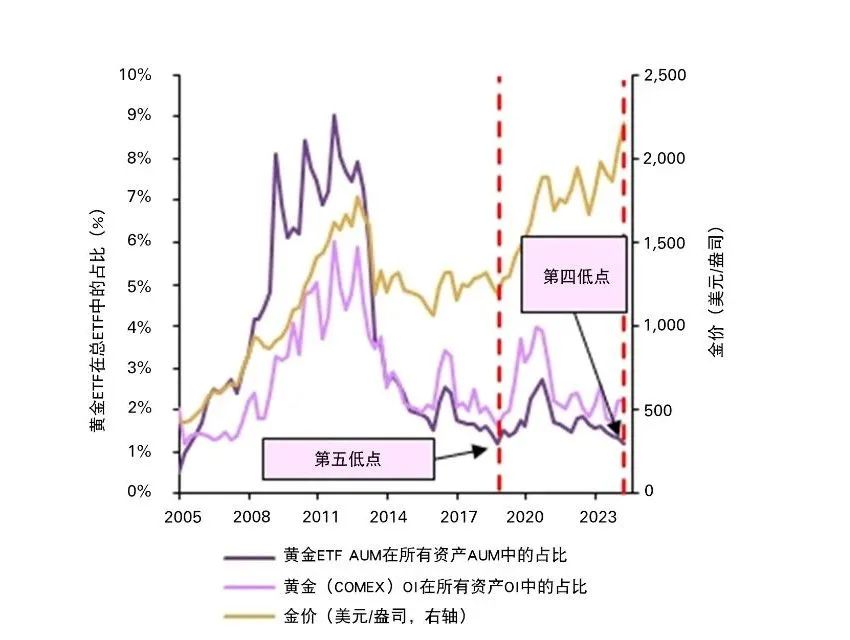

黄金价格峰值并不等同于黄金持仓峰值

随着金价飙升至历史高点,大多数人默认黄金仓位可能会十分拥挤,就像2011年的情况一样,但事实并非如此。

在评估黄金ETF占美国市场全部ETF资产管理总规模的占比时,我们发现这一占比处于历史第四低水平。虽然过往表现并不一定预示着未来的回报,但值得注意的是,上一次仓位达到这样的水平时,黄金的大幅走高确实是在全球黄金ETF的大力加持下实现的(图4)。

同样的,我们发现期货市场的未平仓量与ETF领域的趋势相似;黄金的未平仓量远低于股票、债券和大宗商品期货的未平仓量。

尽管金价持续高企,我们依旧认为目前黄金持有量偏低,并且与之前的反弹不同,这次黄金看起来并没有“见顶”。

图4:黄金持仓不尽如人意

黄金及其在总资产中的占比*

事实与假象

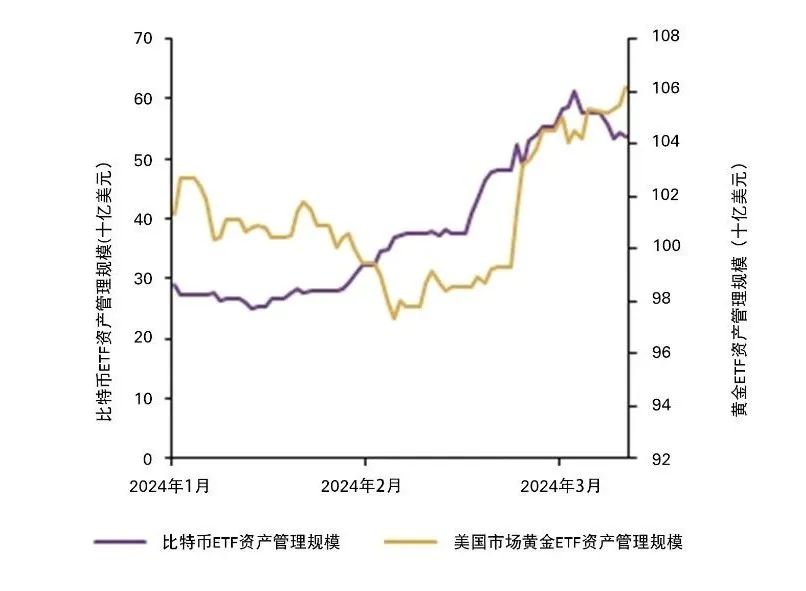

上个月的新闻焦点集中在比特币(BTC)ETF的流入量上,其中一些报道声称投资者正在从黄金ETF转向比特币基金。

我们认为并没有数据支持这种说法,且并非只有我们持有这一观点。

全球黄金ETF(尤其是在欧洲地区上市的基金)早在比特币ETF推出之前就开始流出,而且流出速度并未在比特币ETF推出之后加快。

此外,以美元计价流量的前提下,上述流动情况并不明显。毕竟,投资者是根据资产总值来理性分配投资,而不是根据盎司数。

最近几周,比特币以及美国市场黄金ETF产品的资产管理规模均实现了增长(图5)。

我们认为,黄金ETF的流出和比特币ETF的流入皆为投机性的,而非结构性的,我们的研究也证实了这一点。

尚不清楚我们是否正在见证转折点的出现。不过有证据表明,黄金的潜在买家是多于卖家的。

我们还认为,近期北美地区黄金ETF的流入以及欧洲地区基金流出的收窄暗示着转折点的到来。

图5:比特币和黄金ETF的资产管理规模均实现增长年初至今比特币和黄金ETF资产管理规模比较*

全印度即将迎来大选

印度大选将于4月19日举行,此次大选为期44天,将于6月1日结束,并分七阶段进行。由于大选期间对现金、黄金和珠宝首饰流动的审查将更为严格,黄金消费往往会受到影响。

坊间证据表明,各行业利益相关者(黄金交易商、制造商和金饰零售商)在此期间都会减少交易。

有数据显示,过去四次大选其中的三次,黄金消费在此期间都有所下降,金饰(占印度黄金消费需求的70%以上)以及金条和金币需求均出现下降。2019年大选期间,我们确实看到了黄金消费的走高,但这与当时吉日天数较多以及金价的走软有关。

总结

金价正处于历史高位,黄金备受市场关注。但对那些自认为已错失良机的投资者来说,处于这种水平的资产确实是颇具挑战性的。然而,我们的分析显示,黄金目前拥有基本面的强力支撑,尤其是美国投资者的低参与度预示着黄金涨势或将持续,这与2011年的情况形成鲜明对比。

除黄金外,全球股票等许多其他资产的价格也创下了历史新高。黄金在总资产中的占比偏低,不仅因为其他资产的价格持续走高,还牵扯到金融证券的大量发行。黄金的实物供应限制意味着金价必须承担起维持合理资产占比的重任。目前我们尚未看到这种情况出现,这一点无疑是令人鼓舞的。