根据GlobalData对全球轻型汽车市场的最新分析,2024年1月,全球轻型汽车销量约为670万辆,同比增长6%。不过,全球经季节性因素调整后的汽车年化销售速率从2023年12月的9,000万辆放缓至8,200万辆。

全球主要汽车市场的销售率在1月有所回落。在美国,有迹象表明价格回落速度加快。欧洲的情况喜忧参半,西欧的销售速度有所放缓,而东欧的销售速度则有所提高。中国车市同比增长良好,但环比变化也较弱。

1月全球车市:中国车市开门红,销量大涨47.9%

根据盖世汽车汇总的20个国家的1月汽车销量数据,总体来看,除日本、韩国、印尼和泰国外,其余汽车市场的汽车销量均实现了同比增长,但大部分汽车市场的销量呈环比下跌的趋势。

具体来看,1月份,中国汽车市场迎来开门红,产销分别为241万辆和243.9万辆,同比增长51.2%和47.9%,环比下降21.7%和22.7%。其中,中国汽车出口延续快速增长态势,出口量达到44.3万辆,同比增长47.4%,占汽车总销量的18.16%,较2023年度16.32%增长了1.85个百分点。

中汽协指出,“春节假期临近,新年促销活动持续进行,节前购车需求得到一定释放,加之去年同期受春节月和促销政策切换影响基数较低,1月国内汽车产销同比呈现明显增长。”此外,进入2024年,新一轮价格战也正式在中国车市拉开了帷幕。

2023年中国汽车产销首次突破3000万辆,创历史新高。中汽协预测,2024年中国汽车总销量将超过3100万辆,同比增长3%以上。其中,乘用车销量2680万辆,同比增长3%;商用车销量420万辆,同比增长4%;新能源汽车销量1150万辆,同比增长21%;出口550万辆,同比增长12%。

尽管在库存改善、折扣提高、车队交付强劲的情况下,但美国轻型汽车市场在1月份大幅“降温”,销量预计约为106万辆,同比仅增长0.1%,远低于预期的8%。值得一提的是,1月美国汽车日均销售量估计为42,300辆,远低于12月的56,800辆。

1月历来是美国汽车市场销售最疲软的月份之一。现代汽车美国公司(Hyundai Motor America)首席执行官Randy Parker在一份声明中表示:“这是艰难的一月,经济挑战和利率使零售环境变得艰难。”

GlobalData美洲地区汽车销量预测主管David Oakley表示,美国消费者“仍然对价格敏感,如果没有合适的优惠,销量可能会受到影响。”在2023年增长13%至1560万辆之后,美国轻型汽车销量的增长预计将在2024年逐渐放缓,许多预测者预计销量将在1600万辆左右。

GlobalData汽车研究与分析副总裁Jeff Schuster表示,“我们仍然预计,2024年美国汽车销售将恢复到更加正常的模式,定价也将趋于稳定,但高于正常水平。激励措施的增加和利率的最终下调应该会成为2024年美国车市持续增长的催化剂。”

与此同时,欧洲1月新车注册量达到102万辆,同比增长11%,主要受益于大众汽车集团和Stellantis等汽车制造商积压的订单和电动汽车需求的复苏。

不过,欧洲车市今年要恢复到新冠疫情前的水平将面临更大的挑战。作为欧洲的三大汽车市场,德国、英国和法国的经济正在放缓,鉴于消费者正在努力应对高昂的借贷成本,这加剧了他们的担忧,削弱了他们的消费信心。

彭博行业研究(Bloomberg Intelligence)分析师Michael Dean和Gillian Davis在一份报告中表示:“自2020年下半年以来,持续存在的供不应求趋势推高了定价和利润率,但随着汽车产量正常化和订单疲软,供不应求趋势的逆转是今年欧洲汽车行业面临的主要风险。”

与此同时,日本、韩国、泰国和印尼车市在2024年开局不利。

日本新车市场17个月来首次出现同比下降。1月份,日本新车销量达到334,838辆,同比下降12%。尽管车企已经满足被压抑的需求和积压的订单,但由于大发暂停生产和交付,以及石川县地震影响车企运营,日本整体汽车市场普遍疲软。

韩国汽车市场情况相对较好,1月新车销量微跌0.8%,受到了多种因素的影响。一方面,韩国对新车的总体需求依然疲软,消费者支出也受到了央行大幅加息的影响。另一方面,由于红海地缘政治紧张局势加剧,韩国进出口销量都受到了海运延误的影响。

泰国新车销量大跌16.4%,主要是半导体短缺导致部分车型的交付延迟。此外,由于金融机构对汽车贷款的严格要求以及高额的家庭债务,泰国皮卡销量大跌;其他不利因素还包括经济放缓和2024年财政预算的推迟。

由于国家经济增长放缓,印尼汽车销量大跌26.1%。印尼基准利率和通货膨胀率仍然很高,使一些消费者在2024年初推迟购买新车。不过,印尼有信心实现2024年的汽车销量目标——100万辆。

鉴于全球各地区车市的情况,由于供应链问题的缓解以及轻型汽车产量的复苏,许多地区进一步推进了库存补充工作,Schuster表示:“2024年全球轻型汽车销量预计将达到9240万辆,较2023年小幅增长2%。”

1月全球新能源车市:中国稳居第一,挪威销量大涨239%

汽车行业正在进行一个世纪以来最大的转型——加速向电动汽车转型。正如比亚迪董事长兼总裁王传福所说,新能源汽车发展只会越跑越快,不会给我们停下来、慢下来、喘口气的机会。

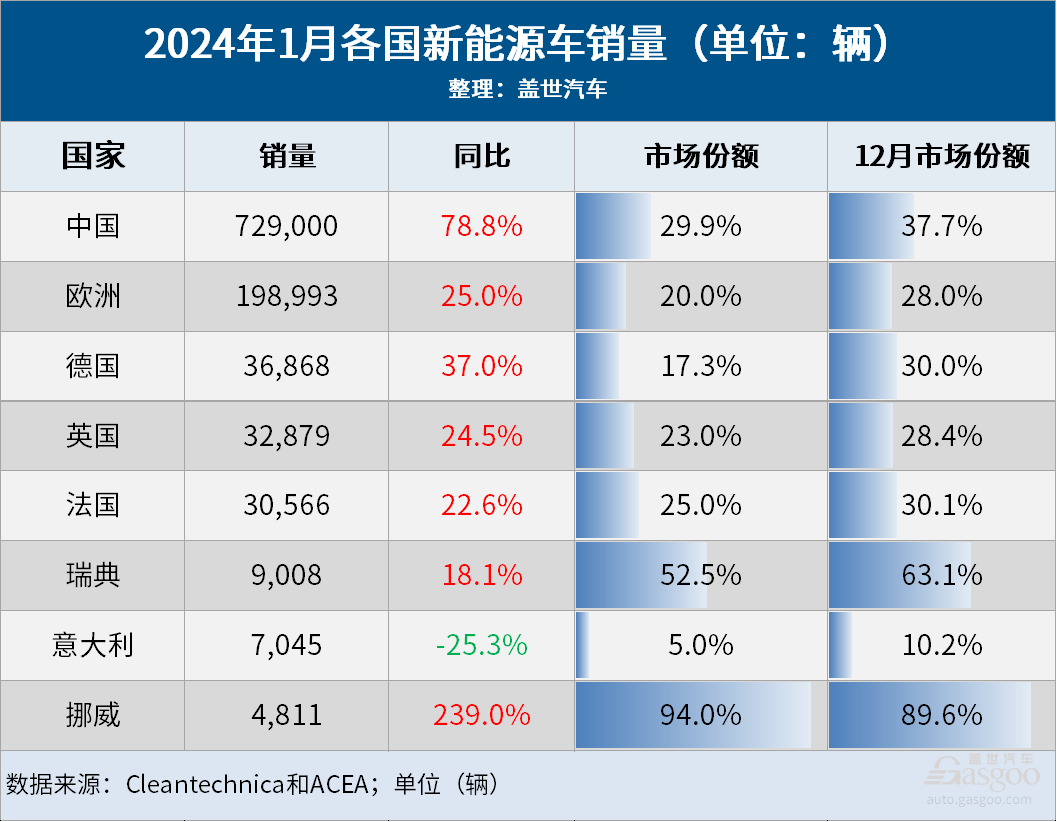

作为全球最大的电动汽车市场,中国1月新能源汽车产销分别为78.7万辆和72.9万辆,同比增长85.3%和78.8%,环比下降32.9%和38.8%,市场占有率达到29.9%。在全球电动汽车增长疲软前景下,中国新能源汽车市场继续保持了国际领先的同比增势,赋予了市场一定程度的信心。

中国新能源汽车市场正不断向着成熟期迈进。2021年和2022年,中国新能源汽车产销先后实现同比增长160%或基本实现翻倍增长,2023年中国新能源汽车产销分别为958.7万辆和949.5万辆,同比增长35.8%和37.9%,市场占有率达到31.6%。

基于此,中汽协预计,2024年中国新能源汽车销量将达到1150万辆,进入千万辆的市场规模,同比增长21%。此外,王传福则预测,新能源汽车发展将进一步提速,预计今年新能源汽车单月渗透率将超过50%。

1月份,欧洲电动汽车(包括纯电动汽车和插电式混合动力汽车)注册量为198,993辆,同比增长25%,市场份额从去年同期的17%增至约20%。其中,纯电动汽车销量约为12.05万辆,同比增长29%,市场份额为12%;插电式混合动力汽车销量约为7.85万辆,同比增长23%,市场份额为8%。

彭博行业研究(Bloomberg Intelligence)分析师Michael Dean和Gillian Davis表示,“由于消费者对纯电动汽车的热情降温”,欧洲纯电动汽车的市场份额“今年可能会停滞不前”,预计只会小幅增长至16%。

汽车制造商面临消费者和政府两方面的压力。消费者对转向纯电动汽车的热情降温,迫使汽车制造商重新调整战略,但与此同时,汽车制造商仍然要面对欧盟日益严格的二氧化碳减排规定。据悉,许多汽车制造商正在推迟新的纯电动车型的推出,汽车租赁公司也在减少车队对纯电动汽车的采购量。

此外,德国等欧洲国家的政府正在缩减纯电动汽车的激励措施,从而导致市场需求承压。而特斯拉掀起的价格战在让纯电动汽车变得更便宜的同时,也在整个行业引发连锁反应,二手纯电动汽车价格的暴跌让消费者放弃购买纯电动汽车。

作为欧洲最大的电动汽车市场,德国经济陷入衰退。德国在去年12月突然提前取消纯电动汽车激励措施,市场目前正在寻找新的平衡点,这可能还需要几个月的时间。从现在开始,德国纯电动汽车的增速将主要受德国经济和消费者负担能力的影响,市场至少在短期内可能是疲软的。

英国整体经济也非常疲软,这对电动汽车市场的发展非常不利。因此,英国汽车制造商和贸易商协会(SMMT)呼吁英国政府从3月起将私人消费者购买纯电动汽车的增值税减半,从而帮助丰田等很难找到足够纯电动汽车需求的汽车制造商来实现零排放汽车目标。在经济不景气和高通胀的背景下,增值税减半将使纯电动汽车的价格降低10%,这对消费者和市场来说都是一大利好。

法国汽车市场最近的销量复苏情况超过了整体经济,但随着许多受欢迎的纯电动汽车将来失去补贴资格,法国纯电动汽车销量预计不会在今年出现强劲增长。唯一的出路是,如果雪铁龙e-C3和雷诺5等即将推出的平价纯电动汽车能够迅速扩大销量,并取代达契亚Spring、特斯拉Model 3、MG4、起亚Niro等销量下滑的车型。不过,这似乎很困难。

与此同时,欧洲电动汽车转型较快的市场也承压。作为欧洲转型最快的市场,挪威1月电动汽车市场份额高达94%,创历史新高,其中纯电动汽车市场份额高达92.1%,主要是因为从1月1日起,挪威所有非纯电动汽车都面临更高的税。除了汽车市场低迷之外,挪威的整体经济也处于负增长状态,但2024年挪威纯电动汽车市场份额应该会在2023年的82.4%的份额基础上逐步增长。

不过,挪威纯电动汽车市场份额增长是一方面,但要将挪威道路上现有的内燃机汽车转变为纯电动汽车,目前需要的是可观的纯电动汽车销量。但只要整体经济疲软,销量就会受到影响。正如挪威道路联合会(OFV)所说,“由于利率上升和价格上涨,许多消费者的财务状况更加紧张。”

总体来看,全球电动汽车(包括纯电动汽车和插电式混合动力汽车)销量仍在上升,正如Schuster所说,“在向电动汽车转型方面,汽车行业面临的监管压力仍然存在,因此我们预计2024年电动汽车市场将继续扩张。”

不过,全球电动汽车销量的增长速度正在放缓。根据彭博新能源财经(BNEF)的数据,2021年,全球电动汽车销量增长一倍多,2022年增长62%,2023年增长31%。BNEF预测2024年将再次放缓至21%。

2024年增速放缓可归因于几个因素。关键因素之一是全球主要汽车市场的纯电动汽车补贴减少,导致纯电动汽车交易价格上升。此外,充电基础设施的扩张(特别是快速充电站)跟不上纯电动汽车销量的增长速度,导致“里程焦虑”和不便增加。

点击了解论坛详请

点击了解论坛详请