10月10日晚间,晶科能源发布其2023年前三季度主要经营情况,其中提到,2023 年前三季度,在光伏产业链价格不断调整和各环节持续创新迭代的背景下,全球光伏市场需求维持较快增长。晶科能源股份有限公司(以下简称“公司”)发挥在全球化布局、N 型技术和一体化产能等方面的领先优势,2023 年 1-9 月实现组件总出货量超过 52GW,其中 N 型组件出货占比约为 57%。截至 2023年三季度末,公司光伏组件全球累计出货量已超过 190GW。

公司的 N 型高效组件持续受到全球客户广泛认可。2023 年 9 月,公司 N 型组件中标国家能源集团项目合计约 3.2GW。同期,公司位于山西的一体化大基地项目开工建设。当前, 公司在手订单已可超额覆盖 2023 年全年组件出货目标。

在此前接受投资者活动调研时,晶科能源被问及三季度出货以及盈利情况预测,对此,晶科能源回复称,三季度组件价格回落有利于刺激下游市场需求的有效释放,其表示,公司全年订单饱满,有信心完成三季度 19-21GW 以及全年 70-75GW 出货目标。综合三季度行业整体组件签单价格走低和上游硅料价格反弹等因素,行业整体一体化利润承压。公司层面三季度 N 型占比环比稳中有升,叠加海外市场发货好转等因素,整体盈利有望维持稳定。

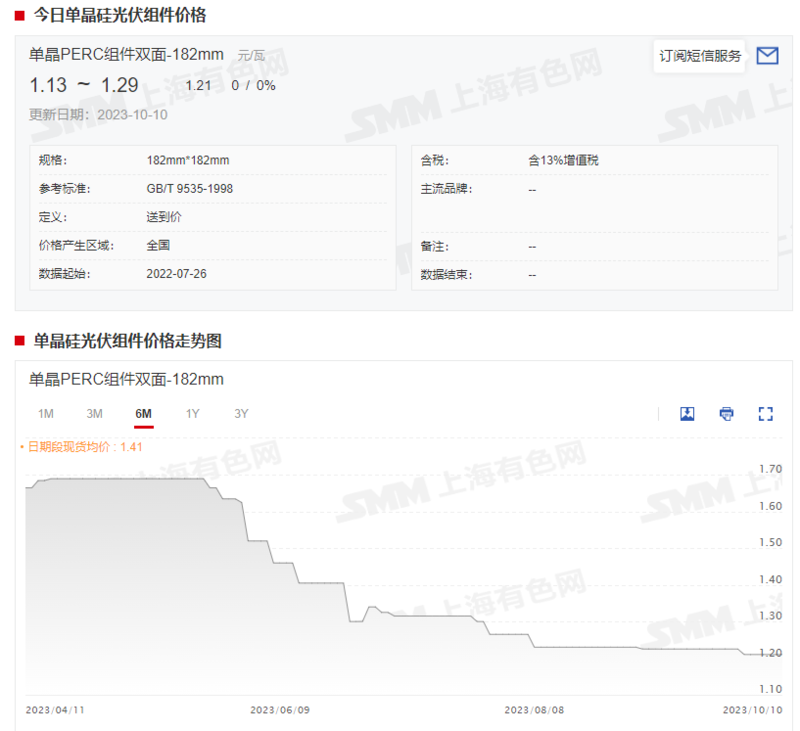

以单晶PERC组件双面-182mm为例,据SMM报价显示,自7月4日以来,其现货报价便开始呈现震荡下行趋势,截止9月28日,单晶PERC组件双面-182mm现货报价已经跌至1.21元/瓦,较6月30日的1.3元/瓦下跌0.09元/瓦,跌幅达6.92%。

对于彼时组件市场价格下跌的原因,据SMM调研显示,主要是因为7月组件市场内部竞争加剧导致,据SMM了解,在7月组件竞争加剧的背景下,彼时多家二三线企业主动下调价格以谋求更多市场订单,进入7月底8月初,头部企业开始下场竞争,甚至一度有某头部企业率先将价格打至1.2元/瓦之下,引发市场热议。在抢占市占率的背景下,组件企业一方面降价,同时拔高自身的开功率。此外再加之海外退货等因素影响导致了当时的高压局面。8月初国内组件库存甚至一度超过45GW,海外库存更是高达近70GW。库存压力的上升以及终端的观望使得组件价格难以跟涨彼时上游硅料等的价格。

而据SMM最新调研显示,当前在成本支撑下,组件价格已经面临着“降无可降”的境地,但目前库存仍处于高位,SMM预计,随着后期电池片价格走跌,组件预计仍将下跌。

此外,晶科能源表示,作为行业 N 型 TOPCon 路线的引领者,公司认为 TOPCon 作为主流技术路线拥有“转换效率上限高、低成本产业化、设备配套更优”三方面优势,因此在未来三到五年依然是主流路线。

点击了解论坛详请

点击了解论坛详请