近日,乘联会发布的预测数据显示,9月,狭义乘用车零售市场约为198万辆左右,环比增长3.1%,同比增长3%。其中,新能源零售75万辆左右,环比增长4.7%,同比增长22.3%,渗透率约37.9%,维持稳定增长态势。

“金九”车市温和增长

回顾8月,因终端优惠持续扩大,加之818购车节及政府补贴的合力拉动,前期压抑的购车需求进一步释放,市场热度持续走高。

该月乘联会狭义乘用车零售完成191.9万辆,同比增长2.5%,早于此前预期进入同比增长区间,环比增长8.6%,车市呈现超常规季节性表现。

9月作为传统车市旺季,较8月承载着更高的预期。

而按照乘联会的说法,各地新一轮地方补贴与厂商三季度末冲量共发力,叠加中秋、国庆超长假期节日效应,9月车市热度不减。

乘联会相关调研显示,9月中旬乘用车总体市场折扣率约为18.2%,较8月中旬微降,维持8月底终端优惠力度,支撑各厂商季度末冲量。零售销量占比八成以上的头部厂商月初零售目标同、环比均有所增长。

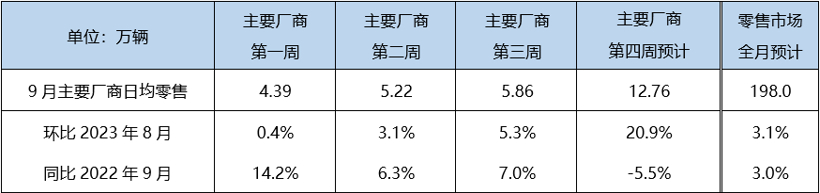

按周度来看,9月第一周,主要厂商日均乘用车零售4.39万辆,受同期中秋节假期影响,同比增长14.2%。第二周日均零售5.22万辆,同比增长6.3%,车市热度延续。

图片来源:乘联会

鉴于企业季度末冲量在即,叠加中秋国庆长假前购车需求提前释放,第三周车市日均零售预计5.86万辆,同比增长7%。紧接着第四周中秋国庆长假来临,工作日与往年同期相比较少,预计日均零售12.76万辆,同比下滑5.5%。

而在以上提到的诸多因素之外,不容忽视的一点是,随着终端优惠持续加码,对价格敏感度较高的消费者再度产生观望情绪,出现延迟购车倾向。

因此整体而言,“金九”车市呈现温和增长态势。

后续推力与阻力

接下来,车市仍然不乏增长动力。

乘联会指出,8月社会消费品零售总额同比增长4.6%,经济持续修复向好,其中汽车类消费品零售总额同比增长1.1%,在同期较高基数和价格走低的情况下仍保持增长态势。三季度稳增长政策密集出台,存量房贷利率下调、印花税调降、个税专项扣除提额等政策有望进一步帮助居民减负增收,稳定居民消费信心。9月各地也陆续开展新一轮地方短时补贴,预计对“金九银十”构成稳定支撑。

另外,继二季度新能源产品集中上市后,8月27日至9月3日的成都车展上,多品牌携全新新能源产品亮相开启预售,这一波新产品逐渐上市放量之后,对9月及四季度新能源市场构成有力支撑。

盖世汽车研究院在相关分析中也提到,多款优质高性价比新车陆续进入市场,有利于刺激终端市场需求。同时还指出,碳酸锂价格持续下跌,动力电池上游材料成本逐渐回归正常,利于电池降本,助力车企新能源汽车产品定价下移,推动新能源车产品性价比优势日益突出。

不过与此同时,车市接下来也仍将面临一些不利因素的“侵扰”。

盖世汽车研究院在相关分析中就提到了两点:一、频繁降价一定程度上将导致消费者持币观望情绪加重,部分客户可能会出现延迟购车情况;二、存量低增速市场下,汽车行业竞争加剧,多数车企产能利用率低,边缘企业和多数新能源车企盈利能力弱,行业生存压力大等等。

点击了解论坛详请

点击了解论坛详请