在SMM主办的2023SMM(第十三届)锡产业链峰会上,由SMM大数据总监李代胜主持的圆桌论坛环节,云南锡业股份有限公司副总经理陈雄军对未来锡矿供应、加工费等话题发表了自己的看法。

陈雄军表示,锡矿供应方面,据市场分析,佤邦锡精矿进口的问题对国内供应有一定程度的影响。云锡锡矿资源来源于三部分,第一部分是自产化。自产每年只有不到三分之一,公司在澳大利亚有一个合资的锡精矿,50%的包交权属于云锡,弥补了自身的一部分资源;同时,公司也加大进口资源到云锡,以及国内一些原料的输出。

短期内,如果佤邦事件没有过多延长,不会对供应有很大的影响;若长期将会对市场原料有一定影响。

加工费方面,近期很多锡冶炼厂处于亏损状态,因此很多炼厂的生产并没有达到饱和状态。下游消费端电子消费也受到影响,但光伏、新能源汽车有一部分市场缺口,加上最近的基建有一定的带动,市场在逐步回暖,加工费有一定程度的调整。下一步,在这个过程中或将逐步根据锡价走势进行适当的调整加工费,来弥补冶炼厂在整个生产过程当中面临的困难。

产业链方面,锡资源越来越少,新增的资源也越来越少,如何良性的运用好这个生产圈,倡议大家共同研究。云锡也在向城市化方向开发,比如二次资源回收方面,大家共同推动锡产业链持续健康发展。

据SMM数据显示,自4月18日以来,SMM锡精矿加工费一直处于回升态势,其中云南(40%)锡精矿加工费已从13500元/吨上涨至目前的17000元/吨。

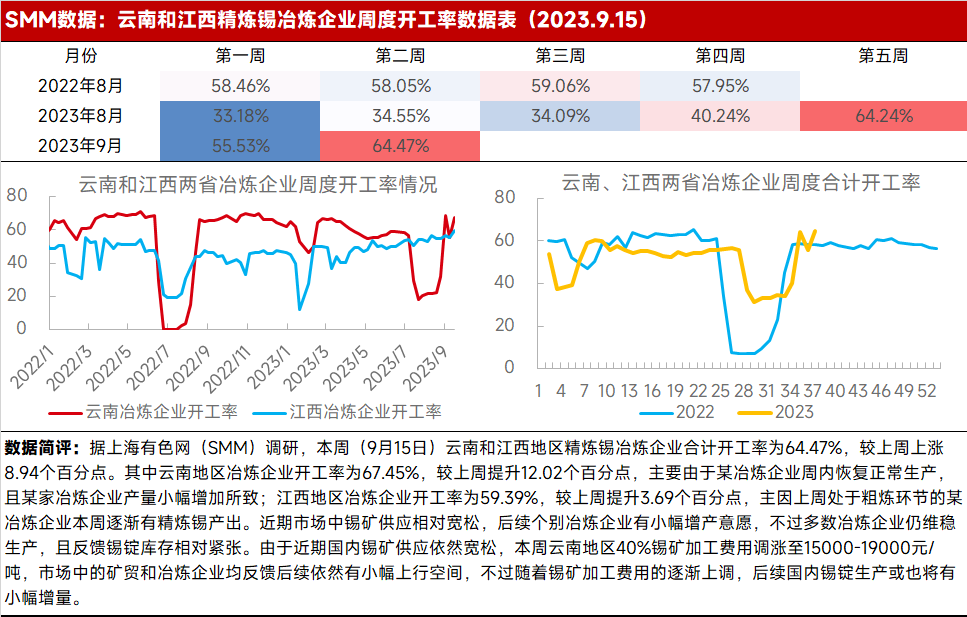

据SMM调研显示,9月15日当周,云南和江西地区精炼锡冶炼企业合计开工率为64.47%,较此前33%-40%左右的开工率有了明显的回升。

据SMM统计,8月国内精炼锡产量为10621吨,较7月份环比下降6.79%,较去年同比大幅下降25.41%,1-8月累计产量为106740吨,累计同比增加4.68%。8月国内锡锭产量略微下滑,主要由于内蒙古某冶炼企业锡矿供应减少和安徽某冶炼企业停产检修影响产量下滑所致,市场多数冶炼企业维持平稳生产,而云南某冶炼企业于8月下旬检修结束恢复生产,带来部分产量补充,并将于9月维持正常生产状态,将为9月国内锡锭产量带来主要增量。近期市场中废锡供应相对紧缺,江西、广东、浙江地区的冶炼企业均反馈采购较为困难,而6月至8月国内有大量锡矿进口,短期市场中锡矿供应相对宽松,云南地区锡矿加工费用有逐渐调涨的趋势,后续短期市场中的原生锡矿冶炼企业生产环境相对宽松。不过若缅甸佤邦锡矿持续停产,长远看国内锡矿供应将依然逐渐呈现偏紧格局,近期锡锭进口窗口全面开启,进口锡锭的增加也将对国内锡市供应带来不少补充。