近日,各大车企陆续公布7月销量数据。从结果来看,在整体车市同环比均有所下滑的形势之下,车企整体表现也比较平淡,同环比双双下滑的车企不在少数,当然也有一些车企逆势上扬,甚至取得翻倍上涨的好成绩。

造车新势力“淡季不淡”

7月是传统的车市淡季,但造车新势力多在该月迎来了交付量新高,可谓“淡季不淡”。

其中理想月销再超3万辆,继续稳坐头把交椅,蔚来冲上2万+,零跑、哪吒继续破万,就连已经多月没能过万的小鹏也重登万辆阵营。仅有问界是例外,离万辆还有不小的差距。

理想势如破竹,7月月销再创新高,达到34,134辆,同比大涨超两倍,前7个月理想累计销量已超过17.3万辆,已经把其他新势力远远甩在了身后。

今年年初,理想设定的2023年销目标是“保25万辆争30万辆”,结合目前的增长态势,加之李想此前表示“第四季度要挑战4万辆的月交付目标”,达成30万辆应该不是难事儿。

蔚来7月表现同样不俗,销量突破了2万辆大关,同比实现翻番。这背后应该主要有两点原因:一、随着全新ES6、ET5和全新ES8相继上市和交付,蔚来形成了更有竞争力的产品阵营;二、6月中旬开始蔚来调整全系新车价格及首任车主用车权益,全系产品售价下调3万元,这一举措在销量上得到了较好的反馈。

不过蔚来1-7月累计交付量仅为75,023辆,仍不及去年同期。据此前消息,蔚来今年交付量目标预计为25万辆,截至7月底完成率仅30%,要完成销量目标难度依然很大。

小鹏7月交付量再度回到万辆以上,达到11,008辆,虽然同比下滑了4.48%,不过环比大涨27.7%,回暖趋势明显。这其中必有小鹏G6的功劳,据官方数据,自7月中旬启动规模交付至7月底,小鹏G6已累计交付超3900辆。

何小鹏此前表示,G6将担起(提升)小鹏交付量的重任。而除了G6,接下来小鹏还将推出P5和G3的改款车型,四季度还要推出一款7座纯电MPV,代号为X9,加上此前的P7i改款车型,小鹏还是有机会达成“四季度月交付量增长到2万台以上”这一目标的。

零跑增长势头继续超越哪吒,7月交付量超1.4万辆,同环比双双上涨,哪吒虽也过万,但同环比双双下滑。从销量走势上看,哪吒遭遇一定挫折,不过由于前期表现更好,其前7月累计销量较零跑还是领先了不少。

值得注意的是,8月第一天,零跑就宣布对旗下C11纯电和C01部分车型售价进行调整,最高降幅达到2万元。要知道C系列目前占据零跑销量大头,这一降价举措或进一步提升其整体销量。

图片来源:零跑汽车

AITO问界已多月未公布销量,但赛力斯汽车的销量数据多少透露出了一些信息。7月赛力斯汽车(包括AITO问界系列及其他赛力斯车型)交付4,240辆,同比下滑45.69%,而去年仅问界月交付量就一度破万。

看起来,备受市场关注的问界M5智驾版的交付,暂未能如预期般扭转其局面。

老牌自主狂炫新能源

造车新势力之外,老牌自主车企在新能源市场的成长也已快了起来。据乘联会最新数据,今年7月,自主品牌中的新能源车渗透率已达到59.7%。与之相对应,豪华车中的新能源车渗透率20.3%,主流合资品牌中的新能源车渗透率仅有5.1%。

作为最早宣称ALL IN新能源的自主品牌,比亚迪目前的领先地位已毋庸置疑。就在8月9日,比亚迪第500万辆新能源汽车正式下线,成为全球首家达成这一里程碑的车企。

据悉,从第1辆到第100万辆,比亚迪用时13年、从100万辆到200万辆用时1年,从200万到300万辆仅用了半年时间。如今,从300万到500万辆,比亚迪用了不到9个月时间,增长可谓越来越迅猛。

在刚刚过去的7月中,比亚迪共销售262,161辆新能源汽车,刷新历史新高,同比增长61%,前7月累计销量已超出150万辆,同比上涨近九成。

其他老牌车企在新能源汽车领域的表现虽不及比亚迪,但表现也逐渐强势。盖世汽车发现,众多老牌车企选择在8月第一天炫起7月新能源汽车销量成绩。

业界周知,每月1日,造车新势力会集中公布上月销量,如今这一阵营越来越庞大。这不难理解,传统车企早期没有跟风,主要是因为早期新能源销量差,而如今局面已大有好转,哪有不晒的道理。

据车企官方数据显示:

上汽集团7月销售新能源汽车9.1万辆,创年内新高,其中上汽乘用车(含海外基地)销售新能源车2.8万辆,同比增长29%;

长城汽车7月共销售新能源乘用车28,896辆,同比大增163%,再度创下月销新高,前7月长城新能源乘用车累计销量达121,965辆,同比增长64%。

吉利汽车7月新能源销量4.1万辆,创年内新高,新能源渗透率接近30%,同比增长超28%,前7月累计销量达19.9万辆。

长安自主品牌新能源汽车7月销量为39,513辆,同比增长68.89%,1-7月累计销量215,570辆,增幅达98.95%。

且值得注意的是,传统车企的诸多新能源子品牌呈现较好增长势头,利好其后续表现。

例如广汽旗下埃安7月销量再创新高,达到45,025辆,同比增长80%。今年以来,埃安已实现销量六连涨,且连续5个月销量破4万。截至7月底,埃安今年已累计交付了25.4万辆新车,同比增长超1倍。按照当前的增速,埃安今年有望实现“冲击50万辆”的销量目标。

图片来源:广汽埃安

吉利旗下极氪7月交付新车12,039辆,同比增长139.7%,环比增长13.4%。至此,极氪已连续6个月同环比双增长。据官方资料,极氪001成为1-7月30万以上纯电车型销冠,极氪009七月蝉联50万以上MPV销冠,极氪X在20万以上紧凑豪华市场晋级前三。

极氪CEO安聪慧此前透露,今年极氪001、009及极氪X预计分别交付7万辆、3万辆和4万辆以上,全年确保14万辆的交付目标。

此外,上汽旗下智己、东风旗下岚图等虽前期增长并不突出,体量尚小,但如今增速已越来越可观。整体来看,自主品牌新能源上涨势头仍然强劲。

合资下滑局面未见明显改善

回顾7月,诸多合资品牌“调低”车型售价以推升销量。

例如2023款雪佛兰开拓者车型上市,指导价大幅度下降,各款配置都下调了超过6万元。

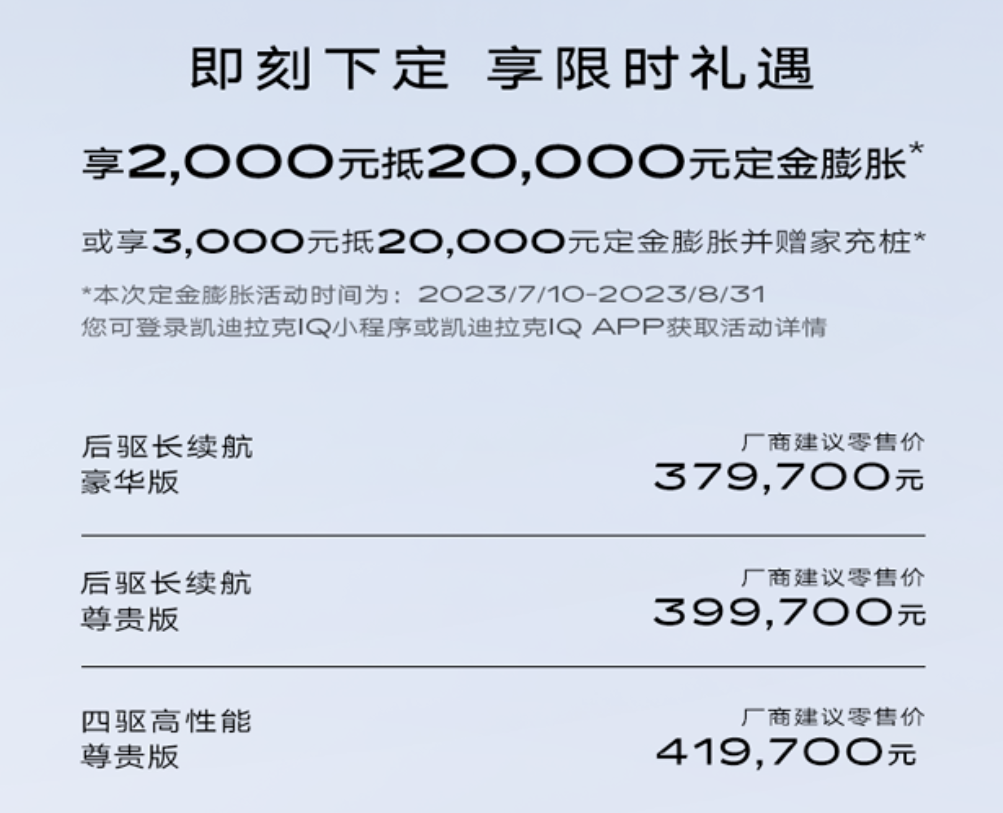

凯迪拉克对旗下纯电车型LYRIQ锐歌进行价格和权益调整,对比锐歌去年年中公布的上市价格(43.97-47.97万),综合定金膨胀礼之后,这次起售价最高直降7.8万元。

图片来源:凯迪拉克

一汽-大众特别针对ID.家族系列车型推出限时优惠活动,ID.家族车型15.59万元起。其中,ID.6 CROZZ降幅最高,达到了8.7万。

上汽大众随后也宣布降价,旗下ID.3车型最高降价3.7万元,售12.59万元起(活动截止日期为7月31日,并且限量3000台)。

从结果来看,降价起到了一些“疗效”。以上汽大众为例,今年7月,上汽大众ID.3拿下了过万的销量成绩,环比增长689%,最高单日订单达950辆。

要知道,单车型突破万辆大关,对于上汽大众的新能源布局来说是个重要的转折点。而从上汽大众的最新动作来看,其还希望继续借降价举措自延续这一势头。

8月1日,上汽大众率先打响8月降价潮的第一枪,上汽大众旗下多款车型推出限时优惠。在8月1日至8月31日期间,上汽大众旗下包括途昂、途观家族以及ID.4 X和ID.6 X等9款SUV车型迎来降价,至高优惠6万元。其中ID.4 X 2023升级款至高综合优惠4.2万元;ID.6 X 2023升级款至高综合优惠5万元。

图片来源:企业官方小程序截图

不过值得注意的是,从7月合资的整体表现来看,降价的举措并没能明显改变下滑的局面。该月,合资品牌仍然降字当头,上汽、广汽、东风等都被拖了后腿。

上汽集团7月销量为40.02万辆,同比下滑超20%,就缘于旗下销售主力均销量不振,特别是三家合资公司,同比下滑幅度都超过20%。

广汽集团7月销量为18.92万辆,亦是同环比双双下滑。这同样受合资品牌的拖累,该月广汽本田销量同比下滑超四成,环比下滑超三成,广汽丰田也不乐观,同环比均下滑。

东风集团股份7月销量16.35万辆,同比下滑超三成。旗下东风本田同比下滑30.76%,东风日产同比下滑43.17%。

由此来看,合资品牌要解决的可能不仅仅是价格层面的问题。更何况,如今不仅合资品牌在降价,很多自主品牌也在降,近期埃安、零跑、蔚来、奇瑞、长城欧拉、哪吒、上汽名爵、理想、问界等车企就相继通过官降、新车优惠、终端让利等方式加入降价浪潮,车企间的战况将更加激烈,对各品牌的考验也将加大。