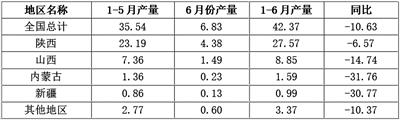

2023年1—6月中国原镁产量分地区统计情况(单位:万吨)

数据来源:海关总署

2023年1—5月中国各类镁产品出口统计情况(单位:万吨、万美元)

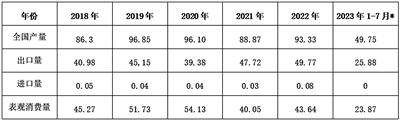

我国镁表观消费量数据分析

2018年—2023年中国镁市场供需平衡表 (单位:万吨)

数据来源:海关总署、有色协会、镁业分会(*为镁业分会预测值)

市场价格走势回顾及预测

国内价格走势回顾

6月份,国内镁日均价波动区间2万~2.27万元/吨,月均价20937.5元/吨,同比下跌18.8%。1—6月份,镁平均价格为22380.85元/吨,同比下跌41.05%。6月初,受前期镁价持续下跌的影响,工厂挺价意愿强烈,加之下游用户适当补货,镁价较为坚挺,报价在22500元/吨。6月上旬,随着备货结束,镁市场持续回落,报价跌至2.07万元/吨。6月中旬,镁市依旧偏弱运行,下游需求疲软且压价明显,叠加煤炭、硅铁等原材料市场持续弱行态势,对镁市场支撑乏力,镁价进一步下跌,市场成交价约2.02万元/吨,临近工厂生产成本线。6月下旬,在端午节前夕,原材料煤炭价格开始回升,又因天气炎热,工人作业强度增大,工厂用工成本增加,进而挺价意愿强烈,镁价止跌企稳;端午节期间,下游用户集中采购备货,市场成交较好,工厂信心得到较大提振,报价有所回升,原镁成交价格涨至2.1万元/吨。6月末,下游企业及中间商采购放缓,镁市上行动力不足,弱稳运行。

截至6月底,山西地区厂商主流报价2.07万~2.09万元/吨,宁夏地区报价2.05万~2.07万元/吨,陕西地区报价2.05万~2.07万元/吨。

出口方面,6月份,FOB月均价3105.63美元/吨,同比下跌23.59%;1—6月份,FOB均价3421.17美元/吨,同比下跌44.50%。截至6月底,部分厂商、贸易商FOB出口报价3020美元~3050美元/吨。

国际镁市场价格走势回顾

美国市场

据《美国金属周刊》报道,6月份,美国镁锭西方现货价由5美元~5.5美元/磅下调至4.5美元~5.5美元/磅;美国镁锭交易者进口价也由5美元~5.5美元/磅下调至4.5美元~5.5美元/磅;美国压铸合金(贸易者)价格在3.5美元~4.5美元/磅,保持稳定。

欧洲市场

6月份,《英国金属导报》(MB)镁锭价格由6月初的3500美元~3750美元/吨持续下跌至6月下旬的3000美元~3200美元/吨;《美国金属周刊》(MW)的欧洲自由市场报价由6月初的3650美元~3950美元/吨大幅下跌至6月中旬的3150美元~3350美元/吨,随后,价格再度回落,6月末收报价为2920美元~3100美元/吨;欧洲战略小金属鹿特丹仓库报价稳定在3613美元/吨。

后市展望

6月份,镁市场走势偏弱。虽然在端午节期间,市场迎来反弹行情,但因下游需求未能持久跟进,导致市场上行动力不足,承压回落。进入7月份,工厂或因库存整体偏低,加之高温天气,作业难度大,生产效率有所下降,故挺价意愿较强,而下游需求恐难有改善,多寻低价货源,后续,镁市场或在供求双方僵持博弈下,盘整运行。

供应方面

据中国有色金属工业协会镁业分会不完全统计,1—6月份,中国共生产原镁约42.37万吨,同比下降约10.63%。其中,陕西地区累计生产约27.57万吨,同比下降6.57%;山西地区累计生产约为8.85万吨,同比下降14.74%;内蒙古地区累计生产约1.59万吨,同比下降31.76%;新疆地区累计生产约0.99万吨,同比下降约30.77%。

出口方面

据海关总署统计数据,6月份,中国出口各类镁产品3.14万吨,环比4月份出口量增长7.53%,同比下降29.75%;出口金额约1.09亿美元,环比4月增长7.92%,同比下降62.28%。1—5月份,中国共出口各类镁产品16.42万吨,同比下降23.98%;累计金额6.14亿美元,同比下降57.74%。其中,镁锭共出口8.34万吨,同比下降28.35%;镁合金共出口4.62万吨,同比下降26.20%;镁粉共出口2.87万吨,同比下降4.65%。

相关行业方面

硅铁市场

6月份,因淡季下游需求不足,叠加出口下滑,硅铁市场延续弱行态势。据海关总署统计数据,6月份,中国出口硅铁(含硅量>55%)30264.329吨,同比下降47.43%,环比下降25.07%。受此影响,硅铁价格下降400元/吨。钢招方面,由于钢招价格整体下滑,作为标志性钢厂河钢招标硅铁定价连续走低,平均每月240元/吨的降幅,由1月份的8750元/吨下降到6月份的7300元/吨,导致硅铁市场下行;由于镁主产区产量减少,对硅铁需求有限,加剧硅铁市场走弱,后续或将延续低迷态势。

下游市场方面

钢铁市场

从中物联钢铁物流专业委员会调查、发布的钢铁行业PMI来看,2023年6月份为49.9%,环比上升14.7个百分点,结束了连续3个月的环比下降态势,钢市运行有所回升。分项指数变化显示,钢铁需求阶段性释放,钢企生产有所回升,供需两端均有改善。原材料采购活动有所恢复,原材料价格和产成品价格均有所上涨。预计7月份,需求或将有所承压,生产也将相应下降,原材料价格有所回落,钢材价格震荡下行。

海绵钛市场

6月份,海绵钛价格大幅下行,由5月份的6.5万~7万元/吨跌至6月份的6万元/吨。其主要原因是受终端需求较弱的影响,海绵钛市场供应过剩,价格持续下滑;又因海绵钛成本高,企业生产压力大,开工率持续下滑。下游企业受买涨不买跌心理的影响,多以观望为主,海绵钛市场承压下行,若后续无需求的跟进,海绵钛市场或持续弱势运行。

铝市场

6月份,全国电解铝产量为345.5万吨,同比增长3%;日均产量11万吨,环比下降0.1万吨,同比增长1万吨。1—6月份,国内电解铝均价为18386元/吨,同比下跌13.59%。截至6月30日,国内电解铝价格为18530元~18570元/吨,均价为18550元/吨,较去年年末下跌0.64%。当前,电解铝市场虽总体稳定,但下游需求偏弱,尤其是房地产市场颓势明显。国家统计局数据显示,1—6月份,全国房地产开发投资58550亿元,同比下降7.9%,其中,住宅投资44439亿元,下降7.3%。房地产市场的弱势局面同时影响家电、建材等诸多市场的需求,使得电解铝需求出现较大的缺口,导致电解铝市场承压下行。后期,新能源汽车产量不断提高,光伏及轨道交通领域也对铝的需求逐步释放,或在一定程度上提振消费信心,电解铝市场有望企稳运行。