SMM 5月29日讯:自5月24日以来,LME锌库存连续两日激增,截止5月26日,LME锌库存总计74550吨,较5月24日45400吨的低点骤增29150吨,增幅高达64.21%。

据SMM了解,近日LME库存激增主要是交仓所致,此前受5月25日伦锌库存激增刺激,当日伦沪锌价格一同大跌刷新2020年7月底以来的新低,随后在宏观压力稍缓之后,内外锌价一同反弹。截止5月29日日间收盘,沪锌主力以2.37%的涨幅报19420元/吨。海外伦锌因5月29日休市,最终涨幅停留在5月26日隔夜收盘,以3.57%的涨幅报2338美元/吨。

海外库存持续累库而国内延续去库 内外因何反差巨大?

据SMM数据显示,国内方面,除了2月春节归来后的惯例累库,自3月开始,国内锌锭库存便整体进入下滑态势;而反观海外伦锌库存,却在2月份迎来进入逐步上行的阶段。SMM认为,海外伦锌库存上行,主要是海外部分隐形库存显现交仓所致。且进入2023年,随着欧洲能源危机影响逐步趋缓,欧洲冶炼厂复产预期也逐步增强,海外供应端压力显现。但是消费方面,海外年后宏观方面状况频出,美联储加息、硅谷银行、瑞士信贷银行暴雷等种种利空消息导致市场普遍对海外经济有衰退预期,海外消费整体表现疲软,综合作用下,海外LME库存持续累库。

而国内方面,据SMM七地锌锭社会库存显示,进入2023年,1月因下游春节前放假较多,消费持续走弱,导致库存累增,春节过后,冶炼厂利润较高而普遍维持高开工率,但下游消费尚处于恢复阶段,国内七地锌锭库存整体维持高位。

不过自3月下旬开始,国内锌下游消费板块开工明显走弱,而彼时,上游供应端依旧呈现增加的局面,供增需减下,国内锌锭库存又为何还能继续维持降趋势?

SMM认为,出现此情况的原因,一方面是锌价持续下行,企业逢低采购推动,沪锌主力自3月30日~5月29日以来,已经累计跌去3435元/吨,跌幅达15.03%。而企业在锌价下跌过程中的逢低补库,在一定程度上带动国内锌锭库存持续走低。

另一方面,虽然企业有逢低采购的行为,但因为下游需求并不出色,导致企业采购的社会库存向下游企业原料库存和成品库存转移。这点,从锌下游三大板块的库存情况也可以窥见一二。

下图是SMM调研到的镀锌、压铸以及氧化锌企业成品库存,从其中可以看出,自3月份以来,三个板块原料库存整体呈现增加的态势。

而成品库存方面,除了压铸锌合金板块因行业整体呈现供应过剩的状态,部分企业因新订单较少,选择优先消耗成品库存,带动成品库存下滑外,镀锌行业及氧化锌行业成品库存均有不同程度的增加。因此,当前整体呈现去库的锌锭库存无法直接反映国内锌消费情况。

镀锌板出口带动 锌市场内强外弱延续

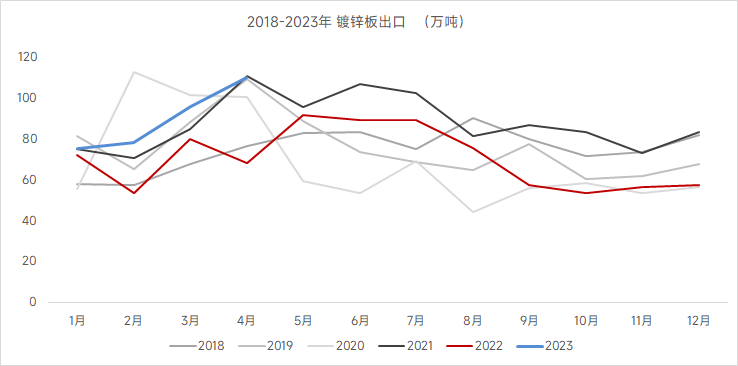

SMM认为,在国内库存处于低位,而国外库存持续累增的背景下,锌价内强外弱的情况延续,其中,镀锌板出口情况对国内锌市场有明显带动,据海关数据显示,4月镀锌板出口增加明显,2023年4月出口镀锌板为109.91万吨,同比2022年4月的68万吨增加60.93%。2023年累计镀锌板出口量为359万吨,累计同比2022年的274吨增加31.1%。

对于镀锌板出口量增加的原因,一方面,是因为季节性旺季带动镀锌板出口,从数据上来看近三年1-4月镀锌板出口量均呈现上行的趋势;另一方面,东南亚地区、中东地区对国产镀锌板的需求提升,其中土耳其对镀锌板需求增加明显。

而撇去出口方面不提,国内方面,随着锌价的持续回落,据SMM近日最新调研显示,截止5月26日,精炼锌企业生产利润已经收窄至196元/吨。而国内SMM 0#锌锭价格也自5月中旬以来也跌破了20000元/吨的关口,下游需求疲软,叠加价格跌幅过大,导致下游客户接货意愿不强。而在锌价回落至19000元/吨下方之际,据SMM调研了解,国内再生锌企业几乎全面亏损,据了解湖南部分再生锌企业计划减停产面对,而国内矿山目前出货意愿不强,且有压低国内锌矿加工费的意愿。

据SMM了解,驰宏锌锗方面已经有消息称,计划于2023年6月份对驰宏会泽冶炼部分铅锌冶炼生产线和呼伦贝尔驰宏部分铅锌冶炼生产线采取减产措施。本次减产预计将导致公司6月份铅锌冶炼产品产量环比下降约20%,其中驰宏会泽冶炼铅锌冶炼产品产量预计环比下降36%,呼伦贝尔驰宏铅锌冶炼产品产量预计环比下降8%。

同时进口方面,近期精炼锌进口亏损明显收窄,进口窗口逐渐打开,市场已有进口锌锭在现货市场进行交易,进口矿利润丰厚,预计后期将会有更多流入冲击现货市场,带动整体供应增量明显。

消费方面,目前已进入下游消费淡季,终端需求疲软,且上周镀锌、氧化锌板块开工均小幅回落,对锌价支撑力度较弱。截止5月26日,镀锌板块周度开工率从此前的62.44%降至59.97%,下降2.47个百分点,而氧化锌企业周度开工率也从61.5%下降至60.9%,下滑0.6个百分点。

不过自5月26日及5月29日,沪锌主力已经接连反弹两个交易日,一方面,与宏观情绪好转有关,美国GDP和消费者支出数据好于预期,且有迹象表明提高美国债务上限的协议即将达成,这缓解了对违约的担忧,市场情绪好转,有色金属走势偏强。

此外,冶炼厂减产消息传出在一定程度上提振市场,叠加市场有消息称,新一批后续专项债发行进度会进一步加快,预计三季度基本完成全年3.8万亿元发行任务。二季度以重大项目建设为核心的基建投资还将保持较快增速。上述消息也在一定程度上带动下游情绪,短期刺激锌价触底反弹。但目前加息一事未有定论,市场仍需警惕宏观压力。