周五(2月17日)亚洲时段,美元指数守在近六周高位,目前交投于104.20附近。美元兑一篮子货币周四保持涨势,因美国公布生产者物价指数(PPI)增幅高于预期,且初请失业金人数下降,暗示美联储将不得不在更长时间内维持升息以对抗通胀。

美元周四再度刷新六周高点,兑日元、欧元和澳元也刷新六周高位,周四尾盘美元略微缩减涨幅并在窄幅区间内交投。

美国1月PPI较前月上升0.7%,逆转12月下降0.2%的跌势。上周初请失业金人数意外降至19.4万人,相比之下,调查预估为20万人。

BNY Mellon Markets外汇和宏观策略师John Velis说,“强劲的PPI数据和克利夫兰联储主席梅斯特的鹰派讲话进一步提高了利率预期,这是今天美元上行的关键。”

梅斯特在一次演讲中说,美联储“在将政策从非常宽松的立场转向限制性立场方面已经取得了明显进展,但我认为还有很多工作要做”。

纽约梅隆银行的Velis表示,更强劲的劳动力市场数据和粘性通胀无疑巩固了“在更长时间内维持更高利率”的观点。

利率期货市场显示,美国利率可能在7月达到5.25%附近的峰值,然后在年底前降至5.0%。

周二和周三的美国经济数据也表现强劲。

美国商务部周三的数据显示,在连续两个月下降之后,美国1月零售销售大幅回升。此前一天,美国通胀数据显示消费者价格涨势有所放缓,但仍处在高位。本月早些时候的数据还显示,美国1月非农就业岗位增长意外强劲,展现出经济的韧性。

然而,市场观察人士的疑问是,经济能在多大程度上继续保持良好,尤其是在利率比许多人最初想象要升的更高的情况下。

美元指数周五上涨0.2%,收报104.03,稍早触及六周高点104.24。尽管如此,该指数仍比9月底的逾20年高点低出11%以上。

美元兑日元周四也创下六周高点至134.45,但尾盘收跌0.18%,收报133.94。日元交易商正在等待被提名为日本央行下一任行长的植田和男在2月24日众议院确认听证会上的讲话。

欧元兑美元周四收跌0.14%,收报1.0671,盘中最低曾触及1.0654,为近六周新低。

英镑兑美元周四收跌0.38%,周五亚市延续跌势,一度下跌0.25%,创近六周新低至1.1956,或将连续三个交易日收跌。

英国1月通胀放缓幅度超过预期,有迹象表明,英国央行密切关注的服务业等部分经济领域的价格压力正在降温。

英国央行已经暗示可能在3月停止加息,而周三的通胀数据强化了这一观点。

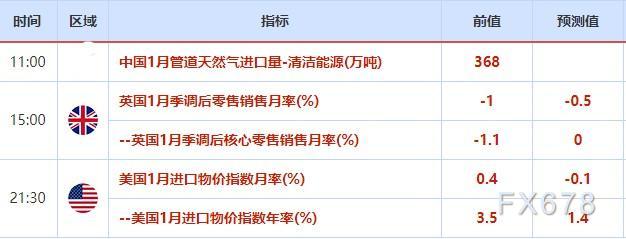

周五重要经济数据和风险事件

机构观点

金融博客零对冲:PPI数据对鲍威尔来说不是个好数据

在这周公布的CPI指数高于预期之后,市场普遍预计,1月份生产者价格指数将出现显著反弹。事实上,与CPI一样,PPI的表现也确实高于预期,环比上涨0.7%,推动同比上涨至6.0%。1月份的大部分上涨归因于能源价格的上涨(5%),扣除食品和能源的商品价格上涨0.6%。相比之下,食品价格反而下降了1.0%。总而言之,这份PPI数据表明美国的通胀压力将比想象的更加持久,对美联储主席鲍威尔来说不是一个好的数据。

高盛预期美联储青睐的通胀指数将增长0.55%

2月17日讯,基于美国1月份的CPI和PPI数据,高盛经济学家估计,美联储青睐的核心PCE指数1月份将环比增长0.55%,同比增长4.5%(高于前值4.4%)。瑞银预期为环比增长0.52%,同比增长4.5%。巴克莱预期为环比增长0.47%,同比增长4.4%。该数据将于下周五公布。

高盛上调美联储加息路径预测

高盛表示,鉴于更强劲的经济增长和更坚挺的通胀数据,高盛将美联储加息预期再上调25个基点,目前其预计3月、5月和6月美联储将分别加息25个基点,终端利率升至5.25-5.5%。此外,巴克莱和预测公司LH Meyer也预计美联储6月份将加息(25个基点)。

澳新银行:预计澳洲联储将在五月达到4.1%利率峰值,此前预计为3.85%

Felicity Emmett等澳新银行经济学家周四在一份研究报告中说,由于70%的抵押贷款债务已经受到可变利率上升的影响,而且几乎没有证据表明这对整体支出有实质性影响,澳洲联储可能不得不进一步收紧政策。澳新银行修正后的利率路径显示,澳洲联储将在3月、4月和5月收紧25个基点,“持续的通胀压力表明,现金利率将在一段时间内保持在限制性区间。”澳新银行预计澳洲联储在2024年11月之前不会放松政策,届时首次降息幅度预计为25个基点。