SMM1月20日讯:根据上期所休市安排,沪铜1月20日晚间暂停夜盘交易,那么20日日间行情的收盘便是其虎年的收官!截至20日15:00,沪铜最终以70420元/吨、0.11%的涨幅结束了自己虎年的征程。宏观暖风继续发力,沪铜本周周度涨幅为2.3%,延续了上周周线收红的走势,走出了周线两连阳。随着春节假期的到来,沪铜能否延续节前的强势在兔年继续往上蹦?成为众所瞩目的焦点。让我们一起从宏观、基本面、消费等方面进行一下解析。

现货市场:电解铜现货周内上涨2.33%

现货方面,现货价格走势与期货基本一致,以SMM 1#电解铜的最新报价为例,1月20日,SMM 1#电解铜的价格报70000~70300 元/吨,日均价为70150元/吨,较前一交易日均价上涨490元/吨。从SMM 1#电解铜现货日均价的历史走势图来看,其均价与1月16日的68550 元/吨相比,本周周内均价上涨了1600元/吨,涨幅为2.33%

宏观方面

周四(1月19日),美国劳工部公布的上周“初请”人数意料外降至近五个月以来的低位。具体数据显示,截至1月14日的一周,美国首次申请失业救济金的人数为19万人,为2022年9月24日以来新低,和前一周的20.5万人相比减少了1.5万人,此前市场预期将升至21.4万人。初请报告发布的同一时间,美国还同时公布了另外两组经济数据:去年12月新屋开工量和营建许可数双双走低,费城联储1月制造业指数仍位于负值区域,显示房地产行业和制造业活动继续下降,美联储激进加息对经济的负面效果正在显现。

IMF总裁报喜,表示连续下调全球经济增速预期的日子已结束,2023年底全球经济增长将迎触底反弹。

面对春节临时性流动性缺口,央行护航流动性的意图十分明显,本周直接投放两万亿元“大红包”!本周,央行公开市场操作规模维持在千亿元级别,1月16日-1月20日逆回购投放规模分别为1560亿元、5060亿元、5800亿元、5320亿元、3810亿元,加之1月16日对到期MLF超额续做,本周实现净投放20450亿元,创单周最高纪录,为上周的9倍。此外,春节后的7个工作日,将有23060亿元逆回购到期,分别为5470亿元7天期逆回购与17590亿元14天期逆回购。

2022年我国GDP突破120 万亿元增长3%,四季度GDP同比增长2.9%,好于市场平均预期的1.9%。

另外发改委表示春节后将集中下达一批中央预算内投资,用以支持新基建领域项目, 通过地方政府专项建设债券加大对新基建投入力度。

基于国内近期经济预期回暖,海外机构进一步看好中国经济增长前景,铜价近来获得提振。

SMM建议后市重点关注春节期间的美国1月Markit服务业PMI初值和美国12月核心PCE物价指数年率等宏观数据的发布。尤其是核心PCE物价指数是衡量美国民间消费通胀的关键指标,如果核心PCE年率公布值>预测值,市场对紧缩货币政策预期提升,利好美元,利空大宗商品。

消息面

必和必拓集团第二财季铜产量42.43万吨,其仍然预测全年铜产量164万至183万吨。在截至去年12月31日的三个月里,与上年同期相比,必和必拓铜产量增长16%。

2022年四季度Rio Tinto铜产量为13.13万吨,环比减少5%,同比减少1%,2022年Rio Tinto铜总产量达52.11万吨,同比增加6%。

赞比亚Konkola Copper Mines(KCM) 为升级基础设施将在7 月至8 月期间关闭旗下Nchanga冶炼厂45天, Nchanga冶炼厂的年产能为31.1万吨。

秘鲁国内的动乱正在威胁全球近2%的铜供应。据外媒报道秘鲁政治抗议示威波及Glencore 的Antapaccay 铜矿,目前Antapaccay只保留部分工作人员以维持矿山的基本运转, 另外攻击Antapaccay 的抗议群众声称要接管并控制Las Bambas铜矿,Las Bambas铜矿为保护工人不受伤害开始降低工作效率, 据SMM了解, 目前Las Bambas铜矿生产能够维持正常,问题出在物流发运端,中国部分炼厂为寻求Las Bambas铜矿的替代品转而催促其他矿山的铜精矿产品发货。

海关总署在线查询平台1月20日公布的数据显示,中国12月铜矿砂及其精矿进口量为2,103,028.61吨,环比减少12.8%,同比增加2.3%。其中,智利是最大供应国。当月从智利进口铜矿砂及其精矿740,594.63吨,环比增加6.4%,同比减少10.3%。秘鲁是第二大供应国,中国当月从秘鲁进口铜矿砂及其精矿573,104.03吨,环比减少1.8%,同比增加12.2%。

海关总署1月20日公布的在线查询数据显示,中国12月精炼铜进口量为364,116.31吨,环比减少4.4%,同比减少12.7%。其中,智利为最大供应国,当月中国从智利进口精炼铜95,088.23吨,环比减少4.7%,同比增加2.7%。

海外LME、COMX显性库存与国内SHFE显性库存表现劈叉

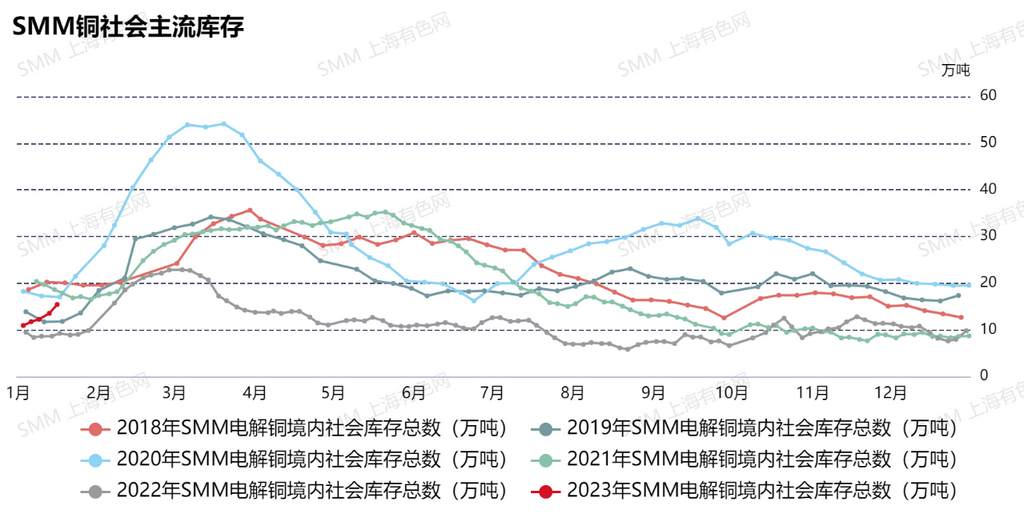

基本面看,SMM数据显示截至1月16日,SMM全国主流地区铜库存环比上周五增加1.87万吨至15.42 万吨,总库存较去年同期(1月24日春节前一周) 9.04万吨增6.38万吨。海外LME、COMX显性库存与国内SHFE显性库存表现劈叉,海外呈现下降趋势国内则逐步累库。同样面对国内利好政策频出海外加息放缓宏观中长预期向好背景下,沪铜跟涨不足。而海外资本提前交易中国作为铜消费大国中长需求转好预期,更在LME注销仓单连续回升,海外供给紧张担忧加剧下,强势上行。

后市:需求端口短期内或难见明显起色

节后归来,国内多数炼厂在高利润加持下,生产热情不减,而需求端口短期内或难见明显起色。出口盈利下国内主流炼厂出口量将明显增长,节后库存超预期累库幅度降低。但沪铜仍处在需求现实差预期强、供需矛盾不突出局面,或将在新年热钱刺激下冲高后回落,外强内弱结构继续维持。SMM建议关注美国12月核心PCE物价指数年率(1月27日21:30公布),或给即将到来的2月美联储议息会议一定指引。

机构观点

高盛日前曾预测,在12月底之前,铜价将突破每吨1万美元。

广发期货的研报显示,宏观交易国内经济复苏,乐观预期较强。另据外媒,托克计划从LME注册仓库运走大量的铜,引发库存偏紧担忧。基本面上,矿端干扰不断,TC延续下跌。精铜供需双弱,出口窗口打开,加工和下游企业陆续放假,库存超季节性累积。假期外盘正常交易且公布数据较多,节后关注现实需求兑现情况。

金源期货在其研报中表示,美国新屋开工连降四个月加剧衰退担忧;上周首次申请失业救济人数超预期降至三个多月低谷,给美联储留下保持加息的空间,美股低开,10年期美债收益率再创四个月新低后盘中转升。美联储副主席布雷纳德称要一段时间内保持高利率,但认为降通胀有重要进展,并可能有望软着陆,美股跌幅和美债收益率的升幅收窄。当前市场对中国经济复苏的预期非常乐观,而3月之前都将处于国内数据的真空期,强预期难以被证伪。预计在整个一季度,铜价都将受到支撑。春节期间外盘铜价可能呈震荡偏强走势。

山西证券的周报表示,宏观方面,美元指数持续走弱,对铜价形成一定的支撑。供应端,国外铜矿地缘政治、矿品味下降、环保问题等干扰不断,此前检修的冶炼企业逐步恢复生产,铜精矿冶炼利润开始回落。需求方面,国内疫情防控政策优化后,对未来的复工复产与经济修复预期不断增强,供应链修复进程加快推进。临近春节,且处于季节性淡季,国内加工企业开工率下滑,关注春节后需求恢复情况。

国泰君安期货的研报表示,铜价格将保持强势,但短期部分资金平仓加大价格波动。驱动价格上涨的因素:首先,中国疫情防疫政策调整及中国利好政策持续推进,有助于提升投资者的信心。其中,房地产支持政策加码出台,房地产市场边际改善的预期不断增强。其次,中美关系回正轨的预期增强,将加快推进供应链修复的进程。再次,美联储下次会议加息25基点基本确定,美元指数表现弱势。市场关注国内库存的变动,认为国内消费淡季已经来临,社会库存将大幅增加。但是,铜的下游和终端行业库存偏低,并且出口盈利空间已经打开,吸引国内冶炼企业到LME市场交货,这将限制累库速度。整体的观点是,后期铜价将保持强势,短期部分资金假期前平仓导致价格回调,但回调空间可能不会很大。套利方面,出口出现较大盈利,具有出口能力的企业,可以将虚盘转现货,赚取出口利润。

推荐阅读:

春节即将来临 金属市场风控如何把握 这些风险点要注意!【SMM专题】

【SMM年度专题】2022金属市场复盘与2023年基本面及行情展望