时光荏苒,岁月如梭,不知不觉间2022年已经过去,这一年间,不少金属价格走势可谓是让人“心惊肉跳”,SMM也在此前复盘了2022年金属市场的情况,并对2023年做出展望。具体可点击“【SMM年度专题】2022金属市场复盘与2023年基本面及行情展望”一文查看。

随着春节假期的临近,金属企业放假安排以及下游备货情况同样颇受市场关注。随着疫情防控的全面开放以及大家都基本杨康回归工作岗位,今年节前行情较去年情况如何?

SMM火速对全品种产业链展开调研,以供大家及时掌握最新产业一线消息!SMM调研将持续进行,并对本文进行更新报道,敬请收藏本文,持续刷新查看!

铜

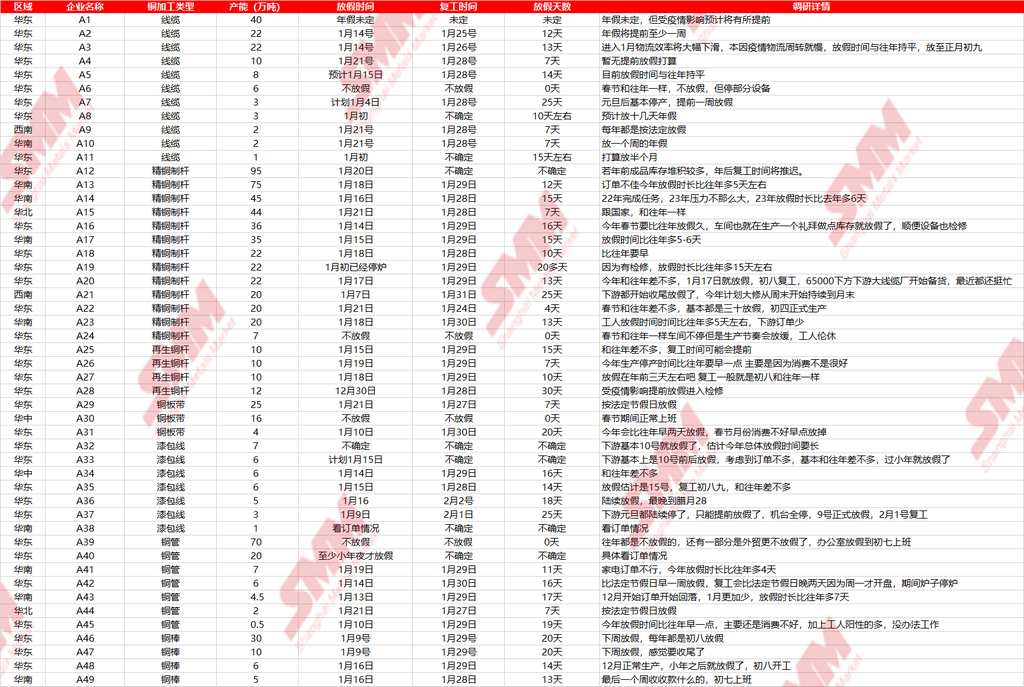

SMM本次调研产能涉及580万吨,各行业春节期间放假情况各不相同,具体分行业概况如下:

精铜制杆行业: 多数中小型铜杆企业于1月14号-1月21号期间陆续放假,部分头部企业仍未决定具体放假时间。大多数铜杆企业表示今年由于疫情影响,终端企业放假时间较早且备货意愿不强,使得在手订单不多。此外,由于2022年全年经济承压,年底需求较往常年减弱许多,2023年多数精铜制杆厂放假时间普遍较往年早5-6天。

铜管行业:由于中小企业自12月起订单就开始出现明显回落,家电订单较弱,叠加工人大面积感染使得开工率下降,整体放假时间较往常年早4-7天。对于部分大型企业而言,与往常年保持一致春节期间不放假维持生产,还有部分企业仍不确定放假时间,生产时间至少维持到小年。整体来看,铜管厂放假时间较往常年有所提前,且大中小企业存在较大差异。

铜板带行业:据了解小型铜板带企业因下游消费疲弱,较往常年放假早2-3天。而大型企业则与往常年放假情况基本一致,一部分大型企业春节期间维持正常生产,不放假,同时也有企业按照法定节假日要求放假七天。整体来看,铜板带行业放假时间较往常年变化不大。

此外,SMM还对铜棒行业、再生铜制杆、电线电缆行业以及漆包线行业等放假情况展开调研.......》点击查看详情

铝

春节假期临近,各家压铸企业放假时间陆续确定,SMM调研情况如下:

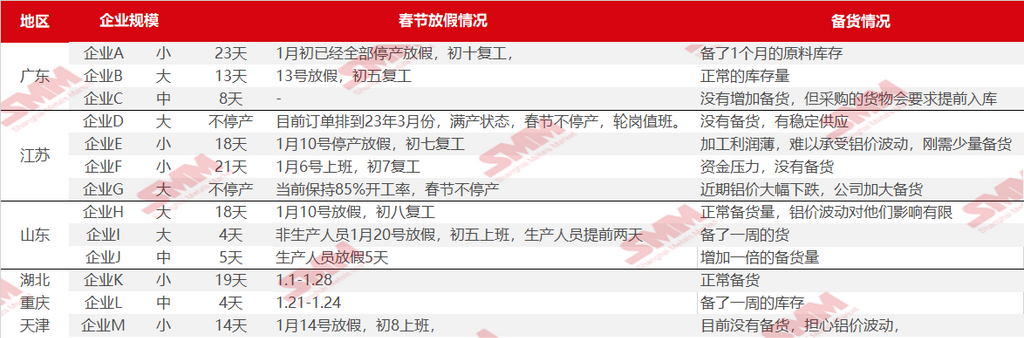

本次铝压铸调研企业23家,放假多集中于1月22—28日(即正月初一至正月初七),放假天数最多为14天,最少为0天(即为了保证生产轮岗值班),大多数为7天。关于备库方面:据SMM调研了解,目前多数压铸企业考虑到春节前运力问题以及节后再生铝厂开工晚于压铸企业的情况少量备库,可供维持到节后物流恢复即可。对于部分大企业来说,上游会安排供货来满足产品的生产,压铸企业无需备库......》点击查看详情

春节假期临近,各家再生铝厂放假时间陆续确定,SMM调研情况如下:

本次再生铝合金调研企业37家,涉及年产能512万吨。今年再生铝合金企业放假多集中于1月15—19日(即腊月二十四至腊月二十八),下周多数企业将停炉休息;另外亦有部分小企业受12月疫情冲击、生产遭遇限制,再叠加订单缩减明显,因此选择于元旦或10号之前提前放假;铝液直供的再生铝厂目前暂未确定放假时间,需根据下游客户假期而定,往年一般不停产或仅休2-3天.......》点击查看详情

SMM获悉,因今年春节较往年提前,重熔棒企业集中于两个时间段进行放假,一是元旦前,因淡季订单不佳,加之铝基价出于高位,受累于高昂的采购成本和下游型材客户低迷的采购意愿,企业顺势提前放假。二是一月上旬(1.1-1.10)重熔棒企业生产部陆续停工,进入年末收尾放假阶段。

企业放假安排如下:

总的看,面对元旦前后铝价波动频繁,疫情拖累开工,传统淡季下游型材企业订单量下滑等道道难关,重熔棒企业出于谨慎考虑,多数刚需准备一周以内的原料库存,成品库存更是罕见,年末维稳考虑选择尽早放假,正月初九、初十复工复产......》点击查看详情

针对下游铝挤压企业春节放假及备货情况,SMM对此进行了调研了解,摘取部分供读者参考:

总体来看,今年中小企业普遍进入假期较早,以10号前放假停产为主,放假时间也达10天以上,且企业反馈备货量也低于往年同期,一方面在手订单不及往年,心存悲观预期;另一方面,由于利润薄、资金压力大等原因,中小企业对铝价波更为敏感,备货也更为谨慎。大规模企业春节假期较短,且部分订单较好的工业型材企业安排人员轮岗,春节假期期间也能保证产品稳定生产交付,备货量也相应增加.......》点击查看详情

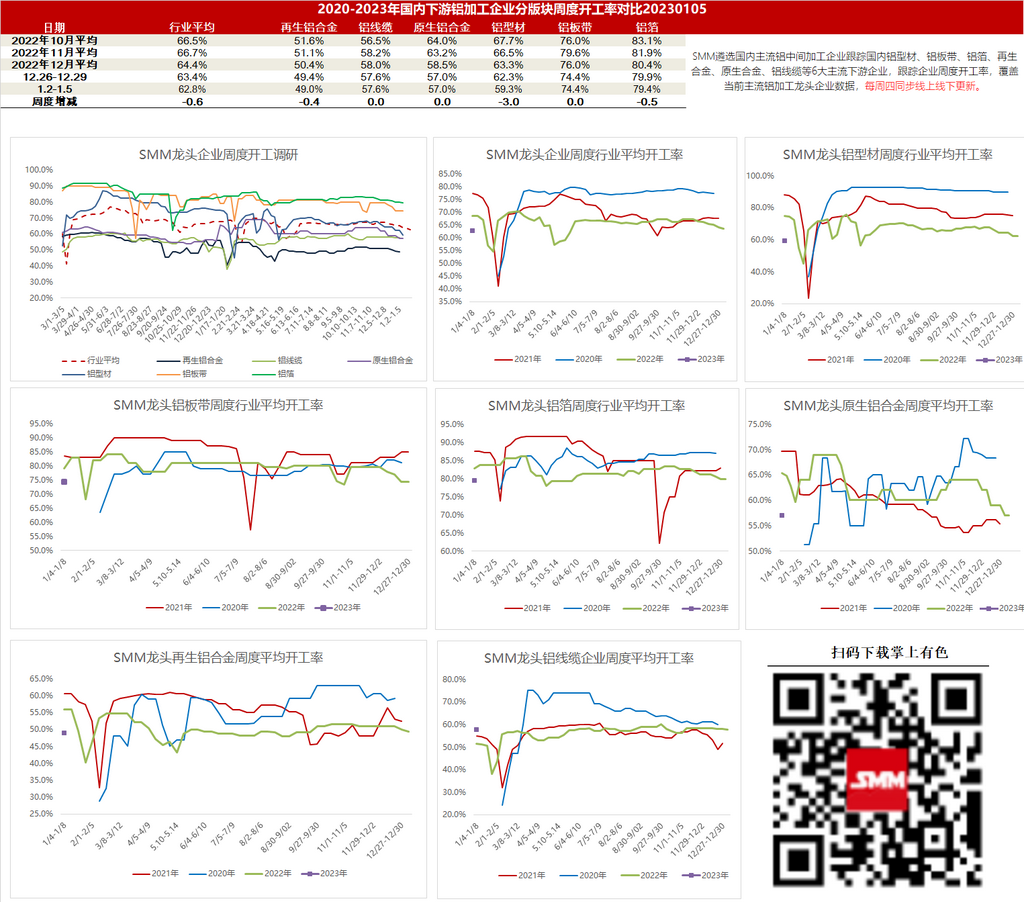

当前疫情因素对铝下游生产的影响基本消退,但淡季氛围笼罩订单持续走弱,制约企业开工上行,且临近春节,愈来愈多下游放假,短期铝下游加工开工将继续下滑。具体分产品类型来看:

铝板带:春节逐渐临近,虽然铝价波动会一定程度影响下游客户提货积极性,但势必有越来越多的下游客户逐渐停产放假,铝板带龙头企业开工率预计也将进一步下滑。

铝线缆:目前企业新增订单较少,多生产积压订单为主,且临近年关,企业多收尾准备放假,据SMM了解,今年线缆龙头企业春节假期多安排在1月14日附近,中小型企业多1月10日放假.......》点击查看详情

铅

据SMM调研了解,国内铅锌精矿已于12月开始陆续进入春节放假准备,少数高纬度地区矿山受到气候、地质、交通运输等条件影响,矿产采选工作可能停滞近一个季度。

SMM根据调研情况整理部分国产矿山放假减产情况及计划复工时间,详情如下:

表中26个矿山放假天数分省份来看,青海、吉林、西藏放假天数约2-3个月.......》点击查看详情

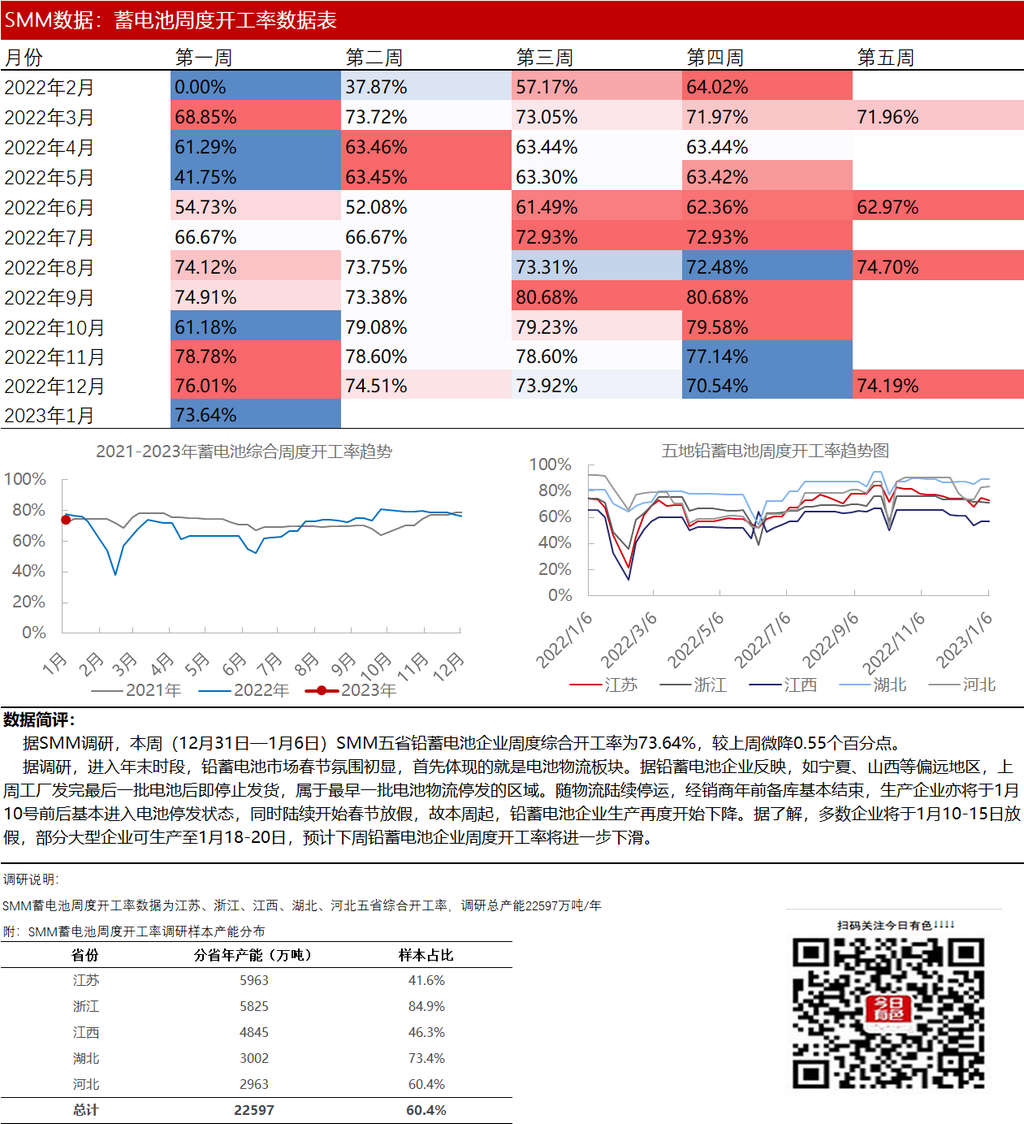

►南北方传统小年临近 铅蓄电池企业减产放假(附:铅蓄电池企业放假时间表及历年放假安排)

据调研,本周为春节前倒数第二周,铅蓄电池市场物流陆续停运,加上外地工人开始返乡,铅蓄电池企业亦是于本周1月10日开始放假,SMM调研了目前市场的放假情况,具体如下......》点击查看详情

进入年末时段,铅蓄电池市场春节氛围初显,首先体现的就是电池物流板块。据铅蓄电池企业反映,如宁夏、山西等偏远地区,上周工厂发完最后一批电池后即停止发货,属于最早一批电池物流停发的区域。随物流陆续停运,经销商年前备库基本结束,生产企业亦将于1月10号前后基本进入电池停发状态,同时陆续开始春节放假,故本周起,铅蓄电池企业生产再度开始下降。据了解,多数企业将于1月10-15日放假,部分大型企业可生产至1月18-20日.......》点击查看详情

锌

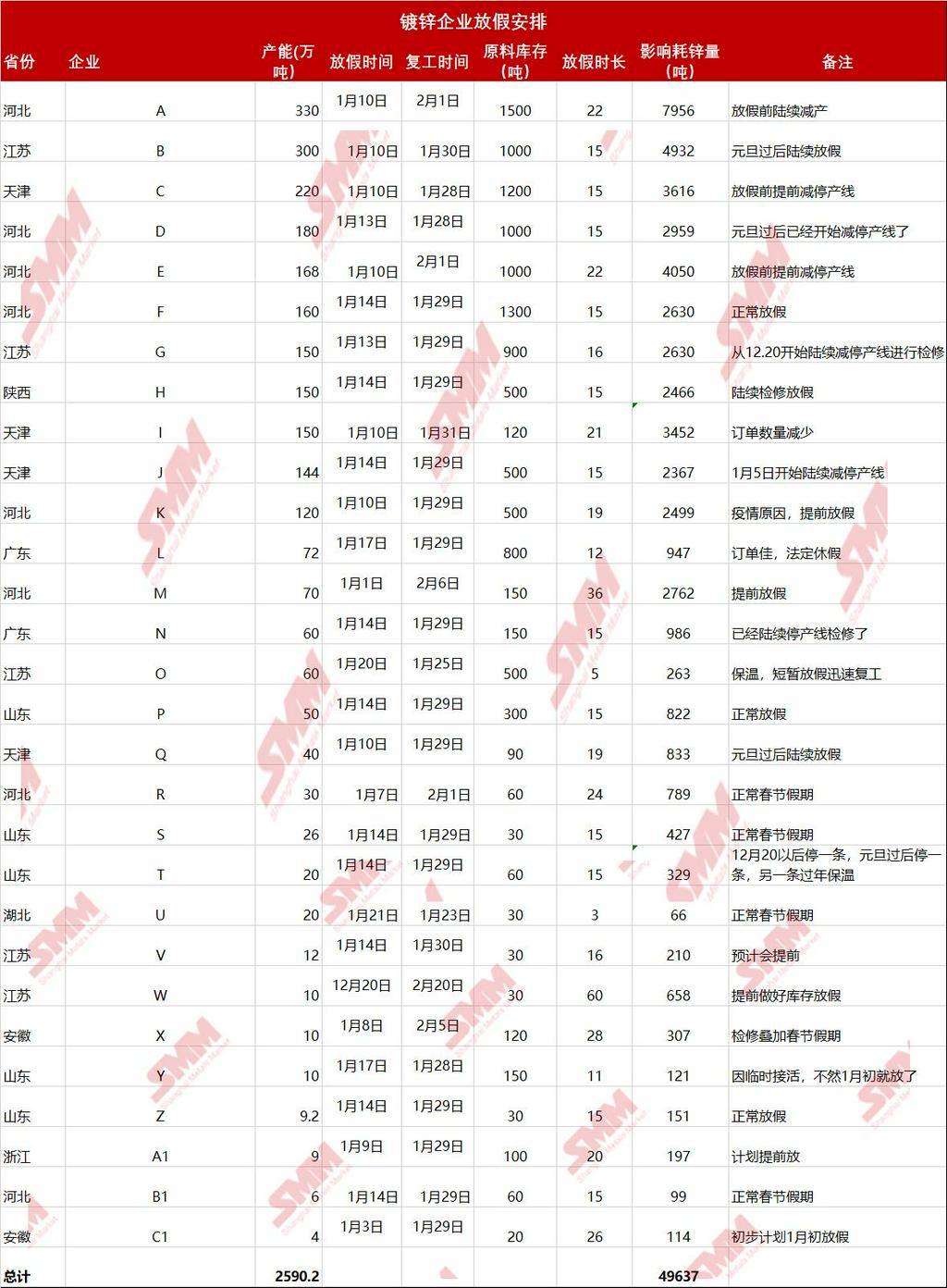

由于今年春节较往年提前,元旦前后不管是终端企业还是加工企业基本陆续进入放假安排,市场关注度较高,据此SMM特更新2023年春节镀锌企业最新放假安排,本次调研样本涉及产能2590.2万吨,以中大型企业为主,从调研的放假安排来看,企业基本有两轮集中放假周期,一个是是1.4至1.13完成放假,另有一个是小型企业受疫情和整体订单减少,企业顺势提早放假,于元旦前放完。整体来看较往年稍许提前,从企业备库情绪来看,备库量有所减少,一方面对年后价格不持看涨情绪,另一方面年后订单存在不确定性,企业基本维持常规备库。整体来看本次放假影响锌锭量49637吨.......》点击查看详情

本次氧化锌调研企业48家,涉及产量103.7万吨/年,耗锌量37万吨/年。除因订单不佳而长期关停的中小型企业外,此次大型企业调研样本14家,涉及产能50.4万吨,覆盖率100%。据SMM调研,此次春节假期几乎调研样本内所有企业均停工停产,而往年均有部分企业由于订单尚可,而选择在春节期间放假不停产试图完成订单,然今年整体悄无声息。部分中小型企业自今年下半年后便处于长期停产状态,导致整体氧化锌开工率同比往年较低。而亦有部分企业在元旦后便开始进行春节放假,主要也是受房地产及轮胎行业表现一般的情况,新增订单缓慢.......》点击查看详情

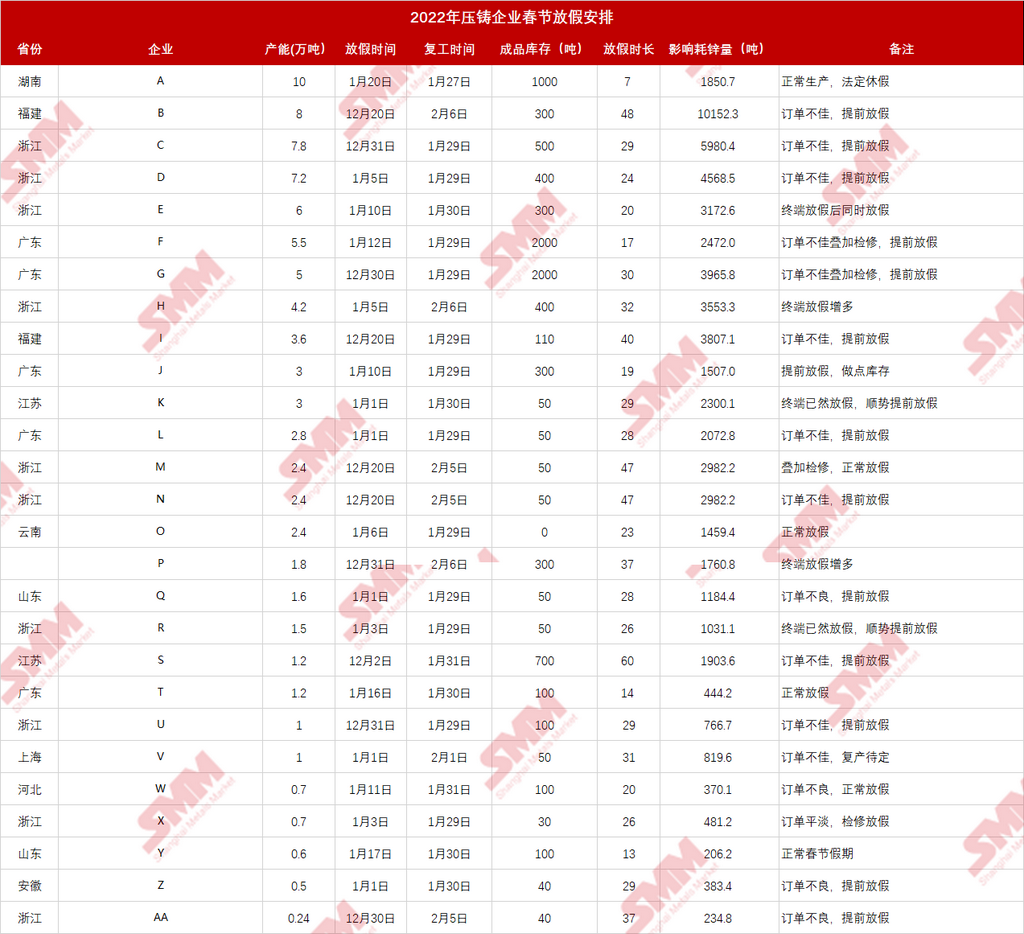

本次压铸锌合金调研样本27家,涉及产能总计85.84万吨/年,影响耗锌量在62412.5吨。据SMM调研了解,进入12月,国内陆续有压铸锌合金厂家进入春节放假阶段,春节假期开始时间较往年大幅提前,其中原因有三。除去2023年春节较早之外,根本原因在于,国内五金卫浴等房地产相关订单恢复缓慢,汽配拉链等小五金订单就进入淡季表现平平,出口方面亦难获增长,终端企业订单不良提前放假,同时锌价高位企稳抑制需求,综合影响下锌合金厂家订单缩量,厂家因开工低下,被迫提前停产控制成本;客观原因在于疫情管控放开后,压铸锌合金产能聚集区,尤其是华南地区,工人感染等生产压力不断加码,压铸锌合金企业承压提前停产规避风险。根据调研数据来看,企业放假时间在7-60天不等,平均放假天数为29天,同比去年28.62天提升13.2%.......》点击查看详情

锡

据SMM调研了解,国内部分精炼锡冶炼厂春节期间放假安排已确定。

从调研结果看,1、云南地区冶炼厂除个别产量占比偏小炼厂停产检修外,多数炼厂春节期间生产环节并无放假安排。而部分企业目前具体放假时间仍待确定,假期期间停产检修时间则需根据原料情况决定。2、江西地区冶炼厂放假时间集中于1月15日(农历小年)前后,而年后复工时间则集中于2月5日(农历正月十五)前后,考虑到开工后实际成品产出仍需时间,因此2月冶炼厂精炼锡产量或将收到影响。3、广西地区冶炼厂目前放假时间集中于1月15日前后,而年后复工时间尚不确定。4、其他地区冶炼厂具体放假安排差异较大,具体时间可参考下图表格......》点击查看详情

进入12月锡价维持强势表现,价格走强抑制了下游企业需求的扩张。现阶段企业节前备货已进入后半程,随着物流逐渐放假,企业生产也将同步减少。焊锡企业整体放假时间集中于1月10日前后,而开工则集中于正月初八之后。综上所述,1月焊锡企业开工率受假期因素影响将环比大幅下降。SMM整理了下游焊锡企业春节放假的情况.......》点击查看详情

镍

正值2022年年末,期货盘面上镍价强势拉涨,再度站上23万高位;不锈钢月中盘面跳水后维稳回升。反观现货层面,镍与不锈钢市场需求疲软,氛围较为冷清,而年关将近假期较多,镍铬不锈钢市场节前备货需求又是怎样,下方将按照种类分别介绍:

纯镍下游备货情况:据SMM调研所了解,部分镍基合金企业春节期间维持正常生产且因春节期间物流或停滞,企业在1月初或进行备货;少数小型合金企业春节期间仍有停产计划。节前合金方向对纯镍需求增幅有限。另外因今年市场行情不容乐观叠加疫情影响,电镀厂交完订单后12月底便提前放假,直至元宵节后才陆续复工。12月镍价整体处于高位,电镀厂通常遇到合理价格便进行原料采购,因此当前低价原料库存较为充足。目前沪镍又创8个月新高,电镀厂1月无生产计划叠加未来镍价不确定性较大,考虑到资金成本,大多数电镀厂无明显备货计划。而在镍丝镍网方面,预计进入次年1月行业受疫情影响或有减小可能,其次厂家在春节期间正常开工从而有备货需求,次年1月原材料库存指数或有抬升可能。镍氢电池方向对纯镍需求清冷,老客户订单量骤减,叠加镍价再次升高,镍氢电池企业生产压力增加,并无节前备货计划。多数企业普遍看衰后市,均有提前放假的计划。

镍矿下游备货情况:12月内镍矿市场成交较为冷清,至年底1.3%品位镍矿CIF成交价及报价在50-53美元/湿吨区间内震荡,矿价偏弱。镍生铁厂春节备货镍矿需求并不明显,大多在雨季开始之前就有集中备货,主因菲律宾南部地区雨季期间镍矿出货量有限,货量稀少。下游方向镍生铁价格维持震荡,铁厂增产意愿不强,短期对镍矿消耗速度较为稳定。结合各家库存及港口红土镍矿库存来看,铁厂原料较为充足。

此外,SMM还调研了硫酸镍产业链、镍生铁下游、铬铁下游以及不锈钢市场下游备货情况......》点击查看详情

不锈钢

据SMM调研,全国多家不锈钢厂陆续开启年度检修计划,具体情况如下:

锰

进入2023年,国内春节即将到来,虽国内疫情开放,但似乎现货成交方面也表现不一,那锰系市场节前备货意愿是怎样呢?SMM分品种进行了如下总结:

进口锰矿:SMM调研,下游锰合金节前基本都要一定的补原料锰矿的需求,由于锰合金生产的特殊性,除倒挂严重的个别厂家停产检修, 其余锰合金厂基本会保有一定的开工率,锰矿一月需求量有所保障。加之加蓬矿矿山滑坡,后面发运量恐有小幅影响,国内业者担忧后市货源问题,报价挺价心态或将凸显,预计短期锰矿价格在需求的指引下有小幅上涨可能。

硅锰市场:前期受疫情影响,钢厂硅锰库存处于低位,备货积极性有所增加,节前备货需求尚可。加上钢招陆续开展,部分钢厂招标价较符合市场预期,市场活跃度较好,成交较之前有所好转。

此外,SMM还调研了电解金属锰以及高纯硫酸锰市场的节前备货情况.......》点击查看详情

硅&光伏

工业硅:对于工业硅企业,除了有停产检修规划的硅企外,春节期间基本维持正常生产,从下游备货情况看,周内有部分多晶硅企业硅粉招标订单释放,铝合金和有机硅年前备货基本完成,工业硅阶段性供应宽松价格持续弱势下游用户备货较为理性。

多晶硅:目前多晶硅主流企业春节暂无停工计划,仅部分企业在1月将进行常规检修,由于新建产能的投产及爬坡支撑,1月国内多晶硅供应量将继续增加,月产量将突破10万吨大关,同时SMM预计1月底国内多晶硅库存也将达到10万吨左右。

电池片:电池片龙头企业春节亦不放假,个别二三线企业存在停工放假计划,随着组件企业开工率的提升以及市场信心的恢复,电池片企业生产积极性提升,某一线A企业原计划1春节期间停电检修,但临时推迟检修计划,正常生产。后续或仍有企业将继续提升自家开工率。

此外,SMM也调研了硅片、组件以及胶膜企业的放假情况.......》点击查看详情

稀土

近期,稀土市场交投持续冷清。上游分离企业和废料回收企业由于年底检修、工厂调试及成本倒挂等原因在2022年12月份有不同程度的减产,导致稀土市场氧化物现货紧张的情况持续加重,稀土价格也不断上调,镨钕氧化物的成交价格从上月初的66.5万元/吨涨至本月的72万元/吨。与此同时,物流陆续停运,工人开始放假,下游磁材企业订单增速放缓,采购方对于高价原料的接受度不高,大多以刚需采购为主,市场交投持续冷清。

据SMM调研了解,稀土企业虽然在上月减停产较多,但大多数已于本月陆续恢复生产.......》点击查看详情

小贵

随着春节的脚步越来越近,白银行业中渐渐开始停工停产,年味也越来越浓,在离农历春节还有不到两周的时间,白银行业中各企业情况如何呢?

白银:据SMM了解,白银冶炼厂家部分跟着国家法定节假日来走,部分会提前3-5天放假,部分企业仍安排值班人员进行值班。贸易商家部分由于疫情的影响居家办公至年后,本周开始白银交易就开始慢慢冷淡,基本上本周五大部分贸易企业就不再出货进货,下周开始进行行政工作或员工开始请年假准备回家过年。大部分企业跟着国家法定节假日走,下个周基本上有询价才会报价,据相关人员表示,下周基本上询价以及成交极少。

硝酸银:部分企业生产至小年或者临近春节甚至春节仍在倒班生产,部分企业销售人员已经放假回家,接单但由于物流原因,出货受影响。硝酸银企业生产部门最近生产很忙,下游年前大量备货,以及年后部分企业销售早于生产部门上班,在提前进行生产为保证年后可以出货,因此基本上所有硝酸银企业最近一段时间生产部门生产火热。

此外,SMM还调研了银粉银浆以及电工触头企业的企业的放假情况......》点击查看详情

钢铁

2022年终究过去,国产铁矿历经机遇与坎坷,农历虎年即将翻过篇章,春节来临,让我们看一下国产铁矿的春节安排。

先看一下国产铁矿贸易商方面,据SMM了解,由于钢厂在春节期间并未放假停工,部分贸易商手上依旧有订单,并未有具体的休息时间安排。

山东地区规模大矿,腊月28,29矿选开始停工,正月初七或者初八正式开工,在此期间选厂处于停产状态。

安徽地区部分大矿反应,于近日开始放假,正月初九左右上班;关于选厂生产方面,暂未接到停产通知。

河北唐山地区,由于火工一直未供应,大部分矿选处于停产状态,有部分矿选早已停工回家,还有部分本周陆续放假,初六左右正式上班.......》点击查看详情

据SMM了解,截至1月16日,距离春节还有最后5个工作日,钢厂产量低位继续下降,终端需求接近停滞,市场过节氛围浓厚。

供应端,短流程方面,SMM调研显示,电炉钢厂均已放假停产,本周开工率环比下降8.24个百分点至0,假期大部分电炉钢厂废钢不停收,节后极个别复工较早的钢厂计划正月初八(1月29日)开工,大部分集中在正月十五左右(2月初)复产。

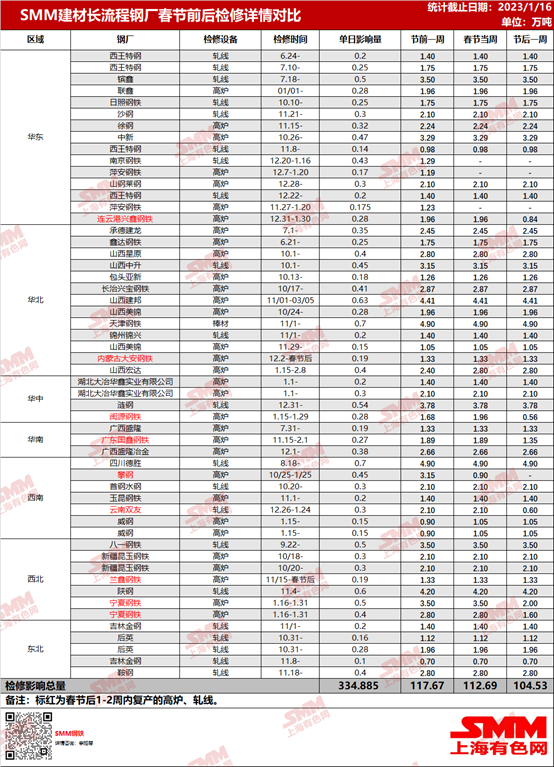

图一:长流程钢厂春节前后建材检修对比

长流程方面,据SMM调研显示,长流程钢厂春节期间基本维持低负荷正常生产状态,螺纹钢周度产量将再230-240万吨之间,受“开门红”情结影响,节后将有8座高炉、1条轧线结束检修复产,节后第一周建材的检修影响量将减少8.16万吨.......》点击查看详情

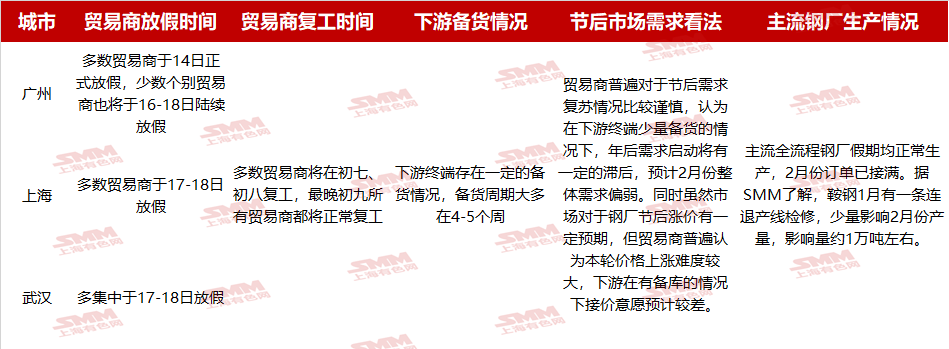

距离2023年春节越来越近,近日期中低牌号硅钢现货市场价格持稳运行,但市场对于节后涨价预期较强,假期中低牌号硅钢市场将有何变化?SMM也对部分无取向硅钢市场贸易商放假、复工时间,下游备货及市场对后市看法做出了调研与整理,结果如下表所示:

综合来看,多数贸易商对于年后需求情况较为谨慎,由于下游终端存在一定的备库行为.......》点击查看详情

距离2023年春节越来越近,近日期卷持续震荡上扬,而现货市场交投氛围持续降温,SMM也对部分主流热卷市场贸易商放假、复工时间,下游备货及市场对后市看法做出了调研与整理,结果如下表所示:

表1-SMM调研热卷市场贸易商放假、复工及下游备货情况

从贸易商放假安排来看,据SMM了解,北方市场中,沈阳地区贸易商多集中于14日前后放假,少数企业则要到19日前后陆续放假;华南市场中,乐从地区贸易商同样于小年前后陆续放假,部分国企则要“奋战”到兔年来临前的最后一刻;华东市场中,上海、宁波部分贸易商也于14-15日陆续启程返乡,仍有部分贸易商要上到19日左右放假......》点击查看详情

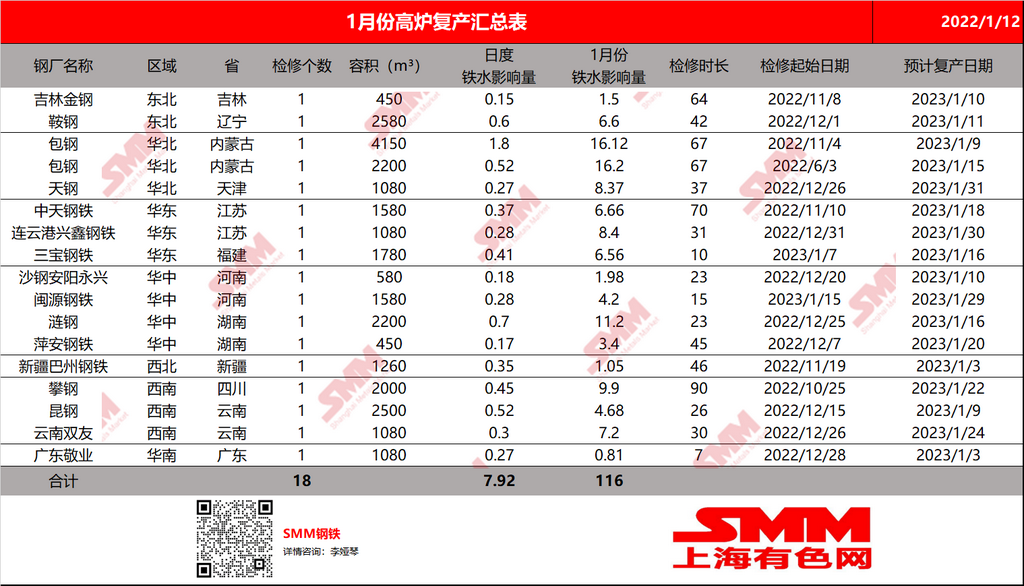

进入2023年以后,多家钢厂停产检修的高炉复产或计划复产,据SMM调研,预计2023年1月复产高炉18座,日度铁水影响总量为7.92万吨。1月份检修高炉9座,日度铁水影响量4.28万吨。整体来看,1月综合铁水影响量772万吨,环比12月铁水影响量下降57万吨,降幅6.8%。

截至到目前,计划复产的高炉数量远超检修数量,如按照正常计划执行,1月份铁水产量将有小幅增加.......》点击查详情

兔年将至,现在焦企的开工情况以及春节放假安排如何呢?

先看一下开工情况:

焦煤价格开始持稳,短期焦企利润得到修复的可能性较低,个别焦企直接选择限产,多数焦企有减产计划,焦炭供应减少;从库存角度来看,虽然钢厂对焦炭需求仍存,但均采取按需采购的策略,导致部分焦企焦炭库存继续累库。春节临近,焦炭供需双弱,焦企或顺势减产,焦炉开工有下降预期。

再来看一下春节放假安排:

河北地区,多数焦企生产状态正常,基本按照法定假日放假.......》点击查看详情

持续更新中,敬请刷新查看!