近期锌价走势震荡。伦锌9月偏弱运行,进入10月后出现反弹,重心整体有所下移;沪锌较伦锌走势偏强,呈宽幅震荡格局。往后看,美联储鹰派加息立场及欧美经济基本面差异背景下,美元指数高位偏强震荡,宏观压力仍强。基本面来自海外供应端干扰及国内极低库存的支撑较强,沪锌短时仍有反弹可能,但在消费未明显改善、供应存增长预期的背景下,持续向上空间不大,后续或维持区间震荡。

一、宏观:强美元格局或延续,中期利空局面难改

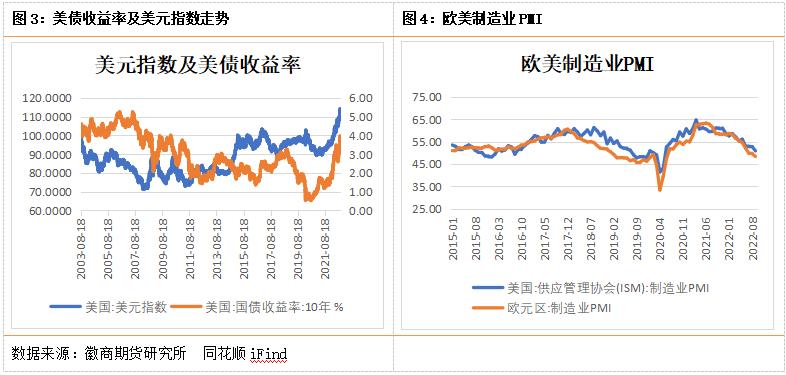

宏观层面对铜价的压力主要来自于美元指数的持续走高及欧美经济衰退预期的逐步兑现。一方面,就美元走强而言,主要带动因素有二:一是在全球能源危机背景下,美国通胀水平依然高企,回落缓慢,美联储9月如期加息75个基点,点阵图整体上移,议息会议后联储官员讲话多维持鹰派观点,加之9月非农数据超预期,令美联储11月加息75个基点、12月加息50个基点的预期升温,提振美元走势。二是俄乌战事近期有所升级,且欧洲即将步入冬季能源需求高峰期,能源问题给欧洲经济带来巨大压力,欧洲经济景气度不断下滑,已步入收缩区间。美国经济指标虽然也出现明显回落,但相对欧洲表现偏强,欧美经济基本面差异也巩固了美元指数走强的趋势。另一方面,在海外大幅加息的背景下,经济衰退预期仍继续被市场交易,欧美制造业放缓将导致海外需求走弱,该层逻辑的兑现也将增加有色金属的利空压力。

二、基本面:供应扰动仍强,低库存提供短期支撑

(一)供应端

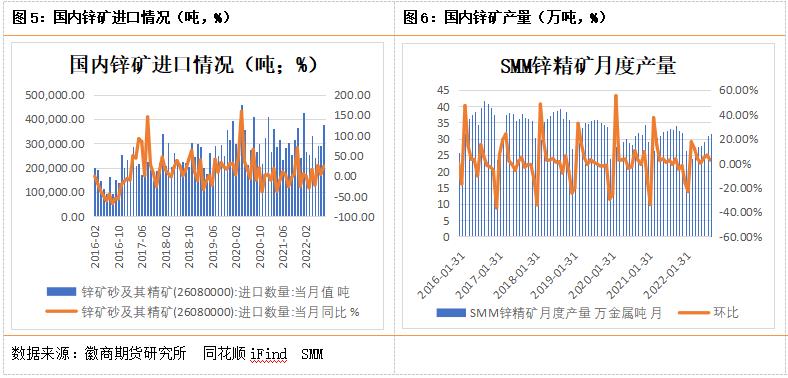

锌矿:据SMM统计,8月份国产锌矿产量为33.66万金属吨,环比增长6.5%,同比增长1.78%。9月锌矿砂及其精矿进口量为37.64万吨,环比增长1.02%,同比增长23.8%。今年3月以来,国内锌矿产量环比逐月回升,因进口利润较好,6-8月锌矿进口量亦出现明显增加,原料供应紧张局面较前期有所缓和,预计9月锌矿加工费或持稳小增局面。从加工费来看,根据SMM统计,5月以来国产锌精矿加工费呈上涨态势,8月以来进口矿加工费亦有上调,加工费的上涨也反应出矿端供应紧张缓和的局面。

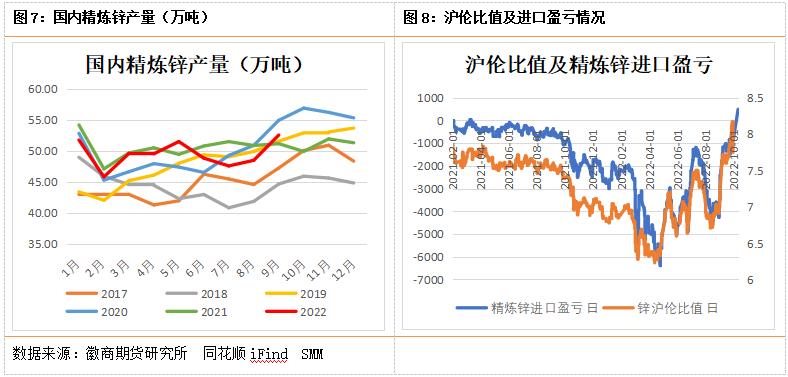

精炼锌:相对矿端而言,锌冶炼端收缩较为明显,内外均有减产。海外是由欧洲能源问题引发,欧洲此前减产炼厂暂未有复产消息,且8-9月份接连传出新的减产消息(十一假期期间外媒消息称,嘉能可将从11月1日对其位于德国的Nordenham锌冶炼厂进行维护,该冶炼厂年产能16.3万吨,占欧洲总产能的7%左右)。虽然欧盟通过限价法案后,天然气、电价都出现了明显回落,但从供需角度来看,10月5日,欧盟委员会主席冯德莱恩表示,俄罗斯向欧盟输送的天然气从40%下降到7.5%,在供应收缩、冬季用气旺季到来的背景下,后续供应不足的情况大概率会发生,海外供应扰动难以消除。此外,伦敦金属交易所(LME)限制俄罗斯乌拉尔矿业金属公司(UMMC)的铜和锌产品交割,也带来情绪上的提振作用。国内方面,SMM数据显示,9月精炼锌产量为52.57万吨,环比增13.62%,同比增6.7%。就10月而言,川渝限电问题解除,但9月下旬以来,云南省部分锌冶炼厂生产受限电干扰,叠加陕西冶炼厂开工率相对较低,湖南地区部分冶炼厂生产亦重新停滞,短期内产量增长受限,预计平稳运行。不过中期来看,加工费上调、进口矿流入均有助于国内冶炼恢复,产量增长趋势或将维持。进口方面,近一个月沪伦比值持续上行,但仍处低位,进口窗口近期有所开启,但进口补充相对有限。综合来看,短期内海外供应扰动仍强,国内供应压力暂不明显但存增长预期。

(二)需求端

海外方面,受海外能源危机及加息影响,欧美经济增速放缓,制造业PMI均出现明显下滑,特别是欧洲地区已进入收缩区间,衰退预期升温,海外需求走弱逐步兑现。国内方面,稳增长政策持续发力,终端板块表现分化。基建需求向好,汽车产销维持快速稳定增长态势。地产板块目前仍显疲弱,在“保交楼”等政策不断加持下,后续存缓慢恢复可能,但存不确定性。家电内外需均不佳。从加工板块来看,镀锌板块受基建发力的带动,预计下游开工情况将有所转好;压铸和氧化锌板块延续弱势,暂未看到明显好转。整体来看,海外消费走弱趋势较为确定,国内消费存一定增长预期,但因天气转冷,叠加部分地区疫情管控和环保管制的影响,恐难有较大改善空间。

(三)库存

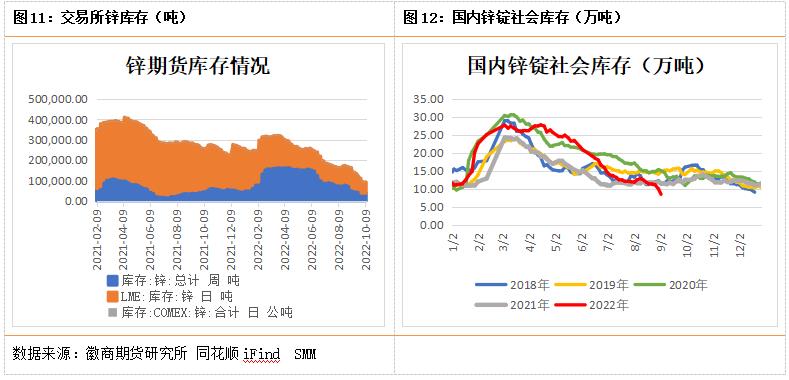

从全球交易所库存来看,截至10月11日,全球三大交易所锌期货库存合计9.41万吨,较9月初库存下降明显,接近腰斩,内外库存均维持去库状态,国内期货库存去库幅度达到5.3万吨。国内社库方面,据SMM调研,节后首日(10月10日),SMM七地锌锭库存总量为8.47万吨,较国庆前周五(9月30日)增加1.36万吨,累库幅度较小。当前社库处于历年绝对低位水平。往后看,国内供应存增长预期,库存或有累增,不过短期内绝对低位的库存状况仍将延续。

三、观点总结

综合而言,宏观层面可能受消息及数据影响出现阶段性修复,但整体偏空观点不变。俄乌战事再升级,世界银行与IMF均警告全球经济衰退风险及通胀问题,美联储官员继续鹰派预期管理,美元指数维持偏强格局,且海外衰退逻辑或反复被市场交易。基本面来看,供应端支撑仍偏强,欧洲能源危机带来的减产情况短期难以出现缓和且存在进一步扩大的可能,国内短期供应压力不大,中期存增长预期。消费端相对偏弱,海外需求走弱已逐步兑现,国内9月金融数据超预期、稳增长政策持续发力,对市场情绪有一定的修复作用但疫情仍带来不确定性,消费改善空间预计不大。综合而言,沪锌整体呈现近强远弱格局。目前锌期货及社会库存均处于绝对低位水平,且近期供应端干扰偏强,为锌价提供一定的上涨弹性和较强的底部支撑,沪锌短期或仍有反弹机会。中期来看,宏观压力持续,消费未有明显改善、随国内供应增长兑现,预计沪锌持续向上动力不足,后续或维持区间震荡。