在经历了一个月的持续下跌行情后,在成本支撑及市场利空情绪消化的带动下,沪铝期价自7月中旬以来逐级上行,在创下19250的阶段性高点后,近期盘面出现回调。预计后市在供需双弱的格局下,将以区间震荡行情为主。

美联储加息扰动全球经济

世界主要经济体通胀仍居高位的背景下,美联储前期加快了加息步伐,欧洲央行也结束了量化宽松的时代。随着全球流动性的紧缩,市场对全球经济衰退的预期仍然存在。上周五(8月26日)美联储主席鲍威尔在杰克森霍尔会议上讲话,这次讲话仍是鹰派意味十足,尤其是其持续一致地表现出来的、宁可承受经济痛苦也要压低通胀的决心,以及降低通胀的目标明确为2%的表态,都更偏向9月份加息75个基点的可能。不过将在美联储9月20-21日会议前公布的8月就业和通胀数据才是决定美联储下次加息幅度的关键。目前而言,9月份美联储议息会议的结果仅会在加息75个基点还是50个基点之间择一,但如果美国8月就业、通胀数据出现令人震惊的变化,不排除美联储9月会议将作出其他决定的可能。

海内外电解铝供应面临减产冲击

今年以来,欧洲和北美受到能源问题的干扰,欧洲天然气价格站上300欧元/兆瓦,部分电解铝企业出现减停产的情况。建成产能17.5万吨的海德鲁将关闭在斯洛伐克的Slovalco铝厂的原铝生产,计划在9月底全面停产。建成产能16万吨的欧洲大型铝轧制公司Speira 正考虑将其德国铝冶炼厂的产量削减至总产能的50%。一波未平,一波又起,近期欧洲地区发生的罢工事件使得电解铝厂减产产能继续增加。据SMM统计,欧洲和北美地区总计减产产能约146.5万吨,其中欧洲地区减产量约116万吨,占欧洲总建成产能的11.2%;北美地区减产约30.4万吨,占北美地区电解铝建成产能的6.2%。

反观国内市场,电解铝供给形势也不容乐观。我国自入夏以来出现持续性的区域性高温天气,推动河北、河南、江苏、山东、浙江、四川等多省份的用电负荷创出历史新高。在能源价格走高、疫情反复的背景下,国内电力供应方面的区域性、结构性的矛盾仍存。各地区错峰用电对铝的供应端产生了一定冲击,但整体影响力度较2021年明显下降。

具体来看,四川省内电解铝建成产能为107万吨,受电力紧张的影响,目前减产规模已经高达97万吨。近期随着四川气温逐渐下降且降雨量增长,电力紧张问题得到一定程度的缓解,当地电解铝企业逐渐开展复产工作。广元地区作为主要的复产地区,已开始启槽复产,但眉山及阿坝地区铝厂暂未有复产消息。重庆电解铝建成总产能约51.6万吨,电力紧张,部分企业的合计减产量约3万吨。河南部分电解铝产有压减负荷的情况,但对全国电解铝产量影响较小。

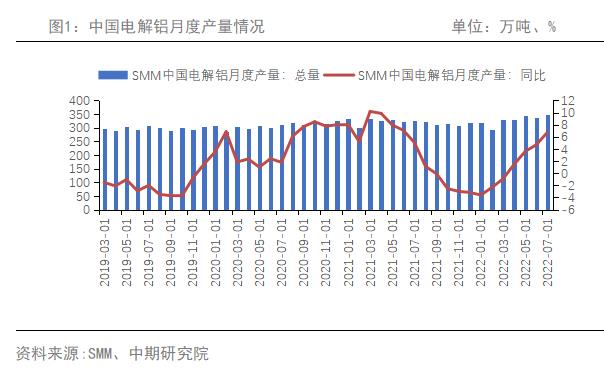

就电解铝产量而言,国内7月电解铝产量350万吨,同比增长6.74%。1-7月电解铝产量2305.9万吨,累计同比增长1.4%。整体来看,在电解铝厂紧急停产的冲击下,预计8月国内电解铝运行产能增量不及预期,8月国内电解铝产量有望达到347万吨,同比增长达到7.7%。而继上半年电解铝产能大规模集中投放后,下半年将稳定释放产量。预计今年电解铝产量为4097万吨,同比增长5.5%。

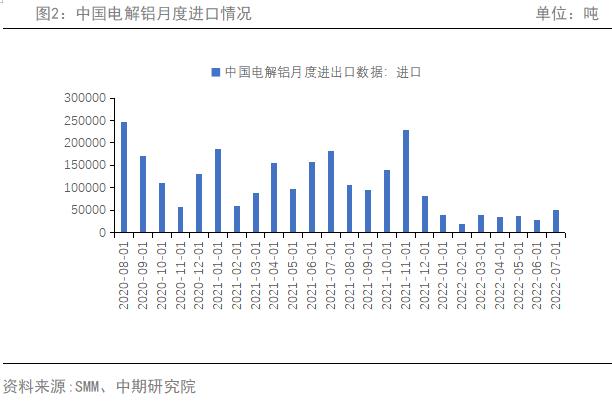

进出口方面,继6月份国内电解铝贸易回归到净进口状态后,7月份净进口量继续放大。 7月电解铝进口量为51037吨,同比下滑71.99%,环比增长79.06%。7月电解铝出口量为7589吨,同比增长17.65%,环比增长14.59%。7月份电解铝净进口量为43448吨,同比增长23.9%。

追踪国内电解铝企业成本及盈利的变化,电解铝成本与去年同期相比,仍增长明显。根据SMM测算,截至8月26日,国内电解铝总成本为17913.83元/吨,利润为946.17元/吨,其中电力成本为5993.52元/吨,氧化铝成本为5782.53元/吨。电解铝企业的利润较7月26日下降78.2元/吨。在国内仍处用电高峰阶段及动力煤开工率下滑的背景下,电价短期走弱概率不大,而氧化铝市场以利空为主,氧化铝价格可能小幅下行。综合来看,电解铝成本短期将偏强运行。

跟踪社会库存的变化,8月29日,SMM统计国内电解铝社会库存68.2万吨,较8月25日库存增加0.3万吨,较去年同期库存下降7.1万吨,较7月底月度库存总计累库1.2万吨。

而在限电、高温及疫情等因素交织影响下,下游加工企业开工率小幅回落。截至8月25日,中国铝型材企业周度开工率为65.2%,较前一周微幅下降1.5%。

传统汽车市场坎坷前行 新能源汽车表现抢眼

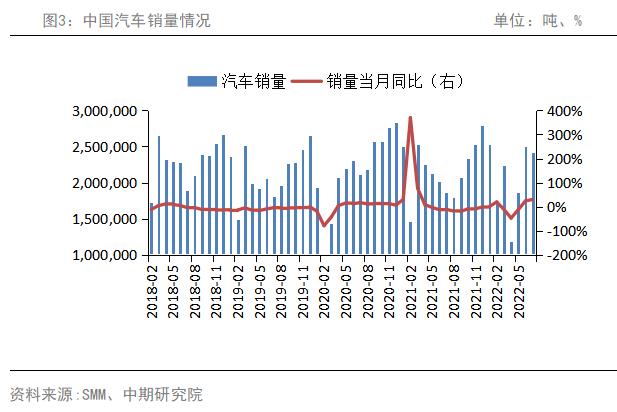

今年上半年汽车市场产销整体呈现U型。1-7月,国内汽车产销分别完成1457.1万辆和1447.7万辆,产量同比增长0.8%,销量同比下降2%。与1-6月相比,1-7月国内汽车产量增速由负转正,销量降幅继续收窄。7月国内汽车产销分别完成245.5万辆和242万辆,环比分别下降1.8%和3.3%,同比分别增长31.5%和29.7%;7月虽是传统销售淡季,但得益于购置税减半政策和地方促进消费政策持续驱动,且汽车企业以及经销商均继续加大促销力度,国内乘用车市场需求旺盛。8月汽车市场有望继续保持稳定增长,特别是随着9月汽车市场传统黄金消费季的到来,乘用车产销将会呈现快速增长。预计2022年我国汽车销量有望达到2700万辆,同比增长约3%。

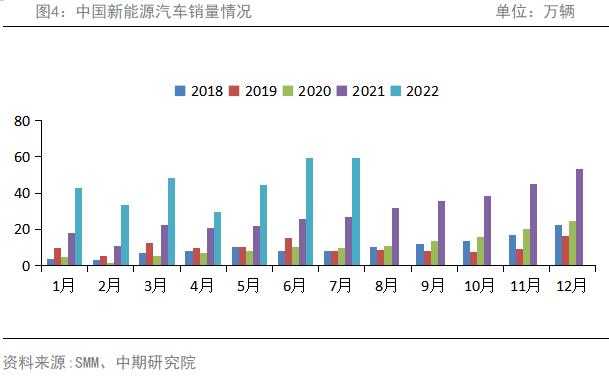

为推动新能源汽车市场孵化,相关部门在今年5月至12月,会组织开展新一轮新能源汽车下乡活动。受益于政策的提振,新能源汽车稳健发展。结合产销数据来看,1-7月,国内新能源汽车产销分别完成327.9万辆和319.4万辆,同比均增长1.2倍,市场占有率达到22.1%。其中7月新能源汽车产销分别完成61.7万辆和59.3万辆,同比均增长1.2倍,市场占有率为24.5%。虽然6月、7月我国新能源汽车累计销量同比增幅均在1.2倍左右,但这一高增长有一部分是来自于车企前期订单的释放。预计未来几个月国内新能源汽车的销量增速可能适当下降。中汽协预计今年新能源汽车销量有望达到550万辆,同比增长约56%。

沪铝后市将区间震荡

宏观面上,美国7月份的职位空缺意外增加,表明经济强劲,令美联储加息预期得到支持。同时中国仍试图为年内宽信用目标的实现和经济基本面修复保驾护航。基本面上,供给端,受能源价格高涨叠加罢工事件的影响,欧洲铝厂面临较大的减产风险。国内多省限电限产使得电解铝运行产能下滑,市场对供应端的担忧情绪仍未完全消散。消费端,受限电的冲击,国内铝加工企业的消费形势较为乏力,部分企业出现减停产的情况。后期随着各地高温、限电等不利因素的减退,消费形势有望得到一定改善。总体而言,预计近期沪铝仍以宽幅震荡走势为主。关注电解铝供应端减量情况及下游需求改善情况。沪铝主力合约期价的运行区间为17880——18900元/吨。