自2017年开始,大硅片项目集中签约落地,国内来看已有超20座大硅片项目落地,部分规划项目在推进过程中出现搁置情况,搁置率超25%。

伴随政策红利、市场需求以及国产化热潮,国产厂商逐渐起步。12英寸半导体硅片规划产能已超8000万片/年。但搁置项目之外,国内在建大硅片厂12英寸硅片产能超6000万片/年。

目前国内在建12英寸项目,规划年产能已超6000万片/年,但国产硅片项目建设进度依旧较为缓慢,硅片供给量在短期难以有较大幅度提升。

硅片是半导体芯片制造最重要的基础原材料,伴随半导体各种应用需求激增,作为数字转型和新技术的引擎,硅片市场出货量与需求量均不断递增。自2017年开始,国内8/12英寸大硅片项目持续落地,伴随上海新昇、超硅、中欣晶圆、山东有研等项目稳步推进,国产半导体大硅片已走上追赶之路。目前,全国在建12英寸大硅片项目规划产能已超6000万片/年。

大硅片市场需求不断递增

硅材料目前依然为主流半导体材料,硅片在晶圆制造材料中占比最大。随着单晶硅制造技术的提升,硅片的尺寸在逐步提升。硅片尺寸从最初2英寸,到4英寸,5英寸,6英寸,8英寸,再到12英寸,硅片尺寸在持续增加。

全球范围内,12英寸硅片自2000年以来市场份额逐步提高,并于2008年首次超过 8 英寸硅片的市场份额。

目前,半导体硅片正在不断向大尺寸的方向发展。这主要得益于成本和市场驱动因素。半导体硅片的直径越大,在单片硅片上可制造的芯片数量就越多,硅片边缘的损失越小,单位芯片的成本随之降低。例如,在同样的工艺条件下,300mm(即12英寸)半导体硅片的可使用面积超过200mm(即8英寸)硅片的两倍以上,可使用率(衡量单位晶圆可生产的芯片数量的指标)是200mm硅片的2.5倍左右。

数据来源:SEMI,2022年

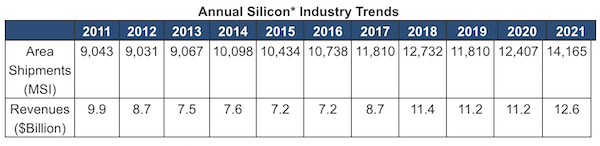

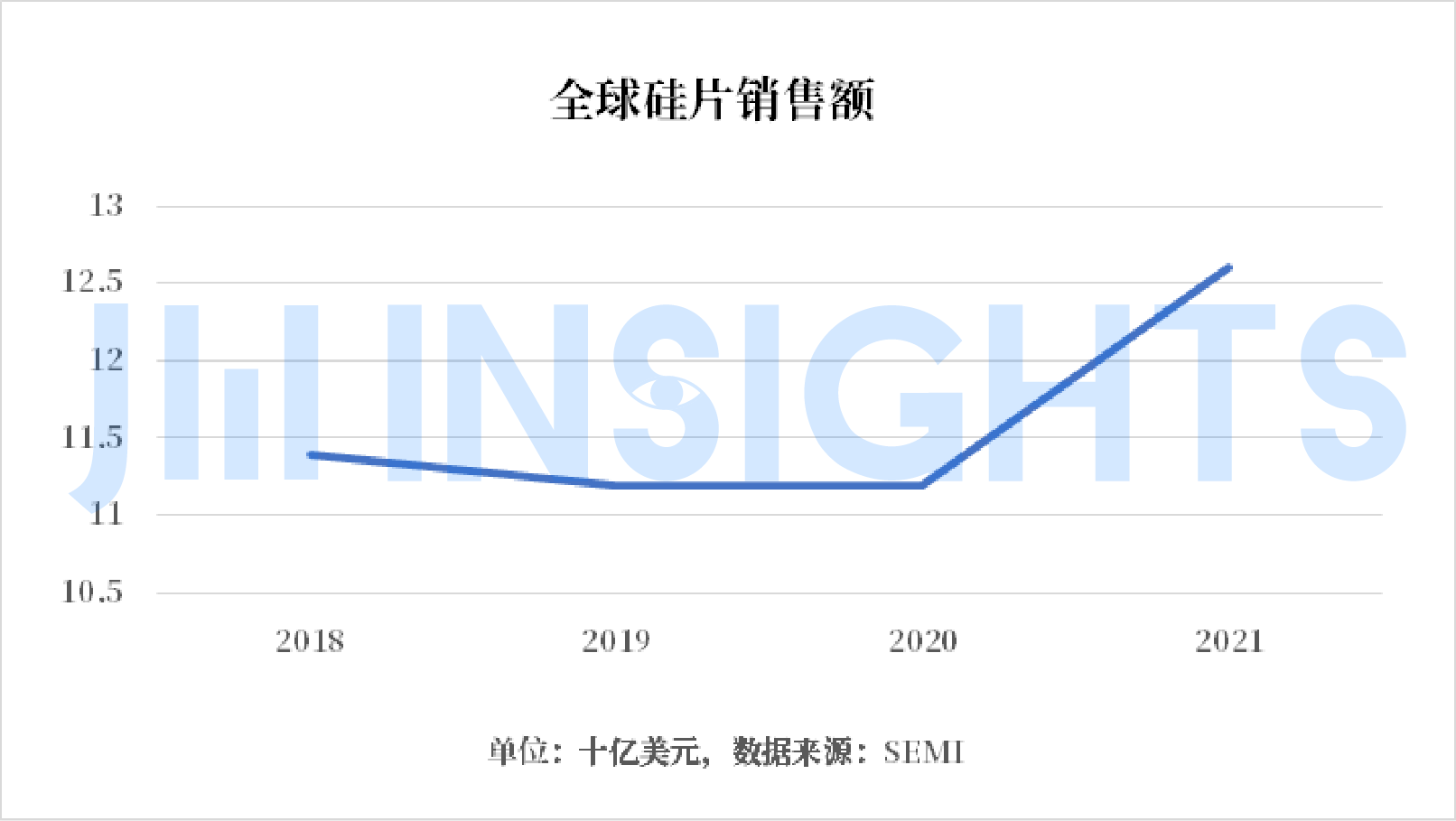

SEMI发布的数据显示,2021年全球硅片面积出货量增长14%,而硅片收入与2020年相比增长13%,突破120亿美元,达到历史新高。受益于全球产能紧张之下下游晶圆产能持续扩张,全球半导体硅片市场景气度高涨。

从全球范围来看,伴随12英寸与8英寸晶圆需求的上升,进一步催生硅片需求量。根据SUMCO发布的全球12英寸晶圆需求预测数据,到 2025年将达到 910 万片/月,其中需求占比最大的终端应用为智能手机,其次为数据中心、PC/平板电脑、汽车,此外,数据中心及汽车对12英寸晶圆的需求增长最为快速。此外,8英寸晶圆制造具有较为成熟的特殊工艺,且8英寸晶圆厂扩产将致使8英寸硅片需求增加。因此,全球硅片需求量将会进一步上升。

对中国市场而言,伴随着生产要素成本以及半导体产业周期性波动影响等因素,中国半导体市场在全球市场的占比不断提升,促使大硅片需求持续向好,集微咨询(JW Insights)认为,随着国家政策的大力支持和中国大陆芯片制造产能持续提升,且中芯国际、华虹等中国大陆芯片制造企业的持续扩产,中国半导体企业技术水平将进一步提升,市场份额将进一步扩大,对于国内半导体硅片的需求将持续增长。

根据IC Insights数据,2021年全球晶圆代工市场的同比增幅达到26%,实现继2020年增幅21%后的又一新高。2022年全球晶圆代工市场规模还将增长20%,达到1321亿美元。大陆公司在全球纯晶圆代工市场的份额,从2021年的7.6%增加了0.9个百分点,达到8.5%,接近10%大关。

国产大硅片厂商崛起

半导体硅片作为芯片制造的关键材料,整体呈现寡头垄断的市场格局。目前全球硅片市场90%左右的市场仍由日本信越化学、SUMCO、中国台湾环球晶圆、德国 Siltronic等国际巨头占据,国产化率水平仍旧较低。

中国大陆的半导体硅片企业主要生产6英寸及以下的半导体硅片,仅有少数几家企业具有 8/12 英寸半导体大硅片的生产能力。我国半导体硅材料产品中,6英寸硅片占比约为60%。8英寸硅片占比20%左右。

2017 年以前,12 英寸半导体硅片几乎全部依赖进口。后伴随政策红利、市场需求以及技术积累,国产厂商逐渐起步。2018 年,硅产业集团子公司上海新昇成为中国大陆率先实现12英寸硅片规模化销售的企业。

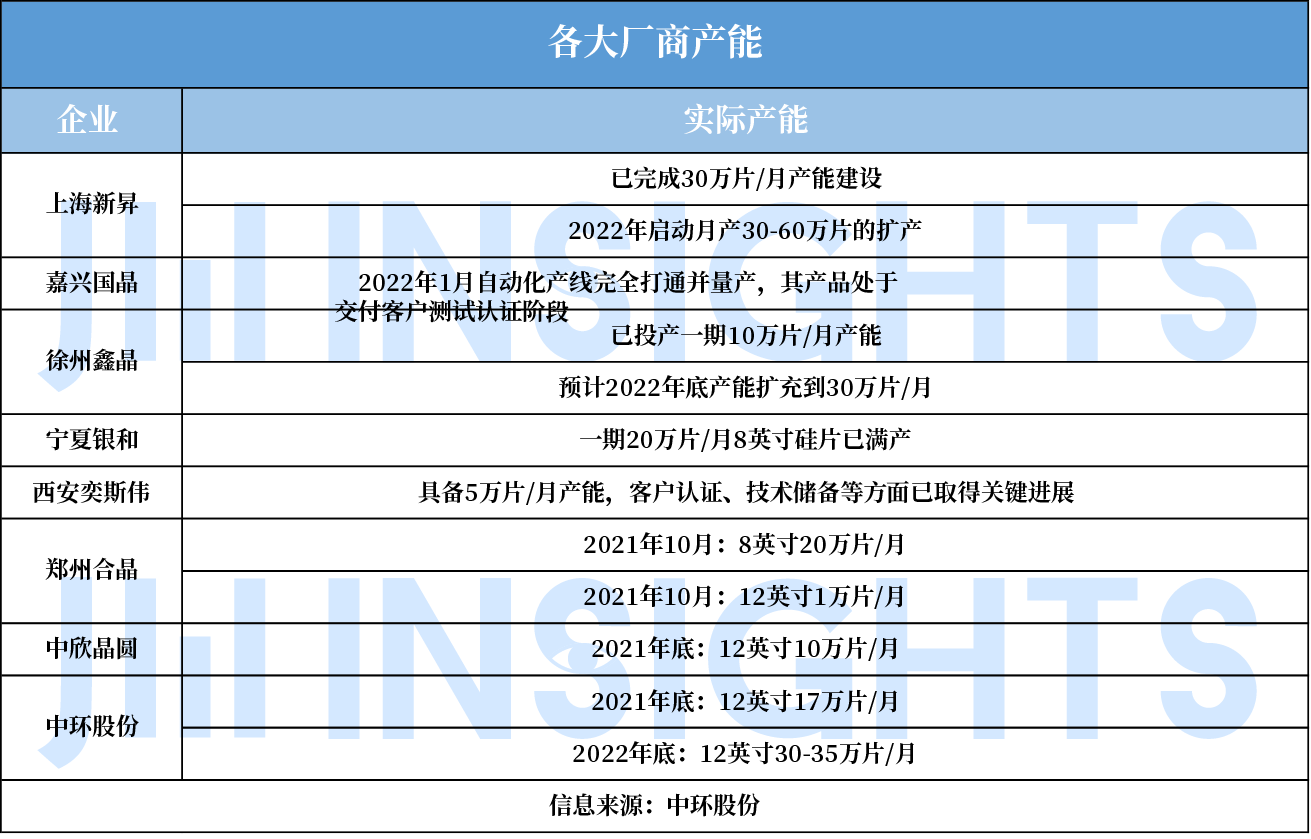

除此之外,目前国内从事8/12英寸大硅片业务的公司主要包括中欣晶圆、金瑞泓、中环股份、山东有研、郑州合晶、宁夏银和,上海超硅、嘉兴国晶半导体、徐州鑫晶半导体等。今年2月,立昂微发布公告称,子公司金瑞泓微电子拟收购嘉兴国晶。

公开资料显示,自2017年开始,大硅片项目集中签约落地,国内来看已有近20座大硅片项目落地,其中,12英寸半导体硅片规划产能已近8000万片/年。

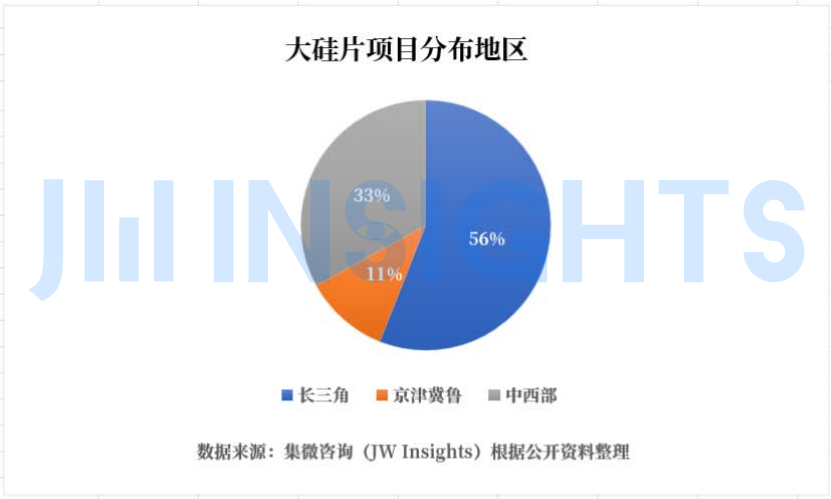

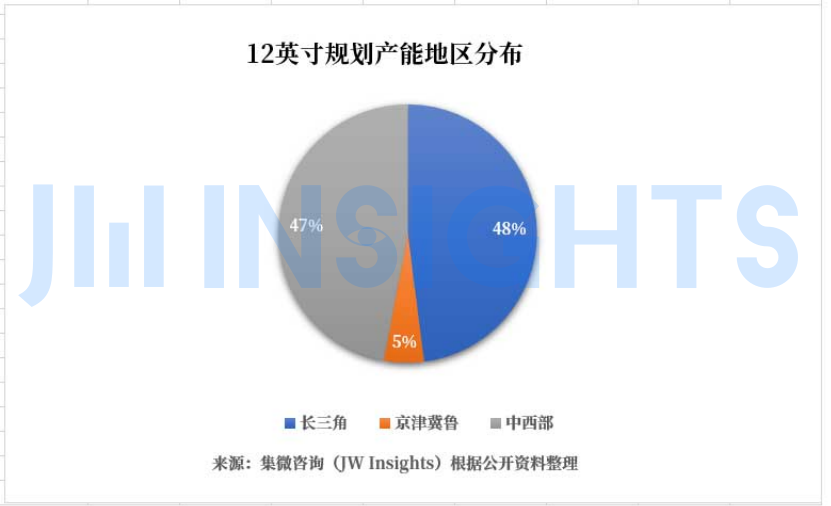

受益于长三角集成电路产业优势,其中,浙江落地企业超5家,江苏落地企业超3家,上海落地企业超2家,江浙沪的大硅片企业/项目数量与12英寸大硅片规划产能皆占全国50%以上,占据“半壁江山”。

从规划产能来看,长三角地区目前规划的12英寸产能已超全国半数。且部分项目在稳步推进中,产能供给也在稳步提升。此前上海发布的2021年国民经济和社会发展计划执行情况与2022年国民经济和社会发展计划草案显示,目前上海300毫米大硅片累计供货超过400万片。

但从全国来看,部分规划项目在推进过程中出现搁置情况,比如:成都超硅被清算、重庆超硅无下文。30亿美元的启世大硅片项目、江苏常州睿芯晶项目与四川自贡经略长丰项目皆无后续动态,搁置率超25%。搁置项目之外,国内在建大硅片厂12英寸硅片产能超6000万片/年。

目前,国内12英寸大硅片近年来突破明显,在产能提升、正片销售与客户认证等方面都在加速突破。以国内代表性12英寸项目上海新昇为例,目前已完成30万片/月产能的建设,合360万片/月,为国内代表性12英寸大硅片厂。中环股份透露数据显示,截至2021年底,其12英寸半导体硅片产能为17万片/月,至2022年底预计产能约30-35万片/月。

另一方面,国内多个大硅片设计产能仍为“远期目标”,国内部分项目仍处于客户验证与产线建设阶段。 但从计划到产能释放需要一定时间综合来看,国内大硅片短期供给提升有限。

集微咨询(JW Insights)认为:

我国大硅片发展起步晚,正积极追赶国际先进产品研发和大规模量产的步伐。目前国产 8 英寸-12 英寸的大硅片国内自供率很低,目前仍面对被国外大公司垄断的局面,在国产替代的大趋势之下,国产8- 12 英寸硅片迎来巨大的机遇。

与国际主要半导体硅片供应商相比,中国大陆半导体8/12英寸硅片企业技术较为薄弱,市场份额较小。目前国内在建12英寸项目,规划年产能已超6000万片/年,然而从计划到产能释放需要一定时间,硅片供给量在短期难以有较大幅度提升。但伴随国家政策资金扶持、市场需求上升,我国企业相继规划产线,对半导体大硅片进行布局。随着产能逐步落地,能有效降低对进口大硅片依赖程度。