4月8日报道,4月在国内小幅累库压制下,铅价上行动能减弱,后市将面临高位回落压力。预计沪铅波动区间在15000—15800元/吨,伦铅波动区间在2200—2450美元/吨。

3月在美联储如期加息、俄乌冲突等冲击下,市场避险情绪升温,伦铅呈现冲高回落。近期,受国内疫情影响,铅市去库存放缓,我们认为在消费淡季压制下,铅价将高位承压运行。

铅精矿偏紧态势有望好转

今年一季度,海外消费表现强劲,在国内出口铅锭近3万吨的情况下,伦铅库存仍下降1.5万吨。3月上旬,在市场看涨情绪助推下,伦铅价格突破2500美元/吨,投资基金多头持仓一度达到近几年峰值2.8万手,铅市场呈内弱外强格局。在全球瞩目的美联储3月议息会议上,美联储正式启动加息,并暗示在今年5月会议上将启动缩表。随着海外流动性收紧预期的兑现,海外基金多头持仓意愿在下降,截至3月25日,伦铅投资基金多头持仓自高点下降33%。

铅精矿加工费通常反映了原料市场的供需变化,今年进口铅精矿加工费在2月小幅上调后,持续稳定在80—100美元/吨区间,国内铅精矿加工费维持在1100—1300元/吨区间,变动不明显。上周国内港口铅精矿库存仅0.4万吨,总体上铅精矿呈偏紧态势。当前国内铅冶炼厂原料库存水平维持在20余天,海外铅精矿到国内的数量不多。随着二季度国内矿山季节性提产,预期铅精矿偏紧态势将边际好转。

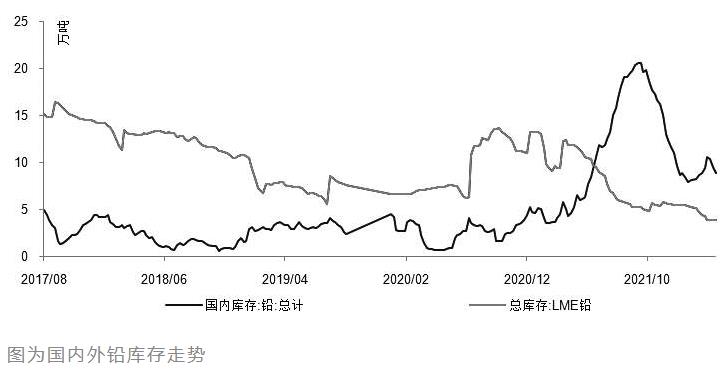

国内库存将止跌回升

国内铅价前期反弹的主要驱动因素来自两个方面:一方面是“财税40号文”提高再生铅成本重心,例如3月1日新政实施后,废铅酸蓄电池价格从前期8600元/吨(不含税)已提升至8900元/吨(含税);另一方面是国内各地疫情导致废旧铅酸蓄电池回收及流转紧张,产业亏损扩大,再生铅原料采购困难出现减产。由此看来,市场矛盾点是在再生铅环节。展望4月,冶炼计划检修企业减少,铅价回升后冶炼利润改善,炼厂开工积极性有回升,但需注意疫情期间物流受阻带来的供应扰动。

海外市场表现偏强,现货溢价居高不下,尤其是美国地区现货Premium仍超过450美元/吨,且海外库存持续处于近十年来的低位。国内各地防疫政策趋紧,物流运输受阻,铅蓄电池企业库存缓慢回升。根据我们的调研,考虑到疫情及消费预期因素,部分大中型电池企业4月计划下调产量。从以往季节性表现来看,二季度处于传统铅蓄电池消费淡季,结合供需平衡结果,自4月开始,国内库存有望止跌回升,累库压力或限制铅价的上行空间。

整体来看,供需层面,铅精矿偏紧态势有望在二季度边际好转,随着铅价的回升,企业冶炼利润的改善,供应存在增加预期。而消费端受疫情及淡季预期影响,在国内小幅累库压制下,铅价上行动能减弱,后市将面临高位回落压力。预计沪铅波动区间在15000—15800元/吨,伦铅波动区间在2200—2450美元/吨。建议维持区间操作思路,价格运行至区间上沿可尝试抛空。