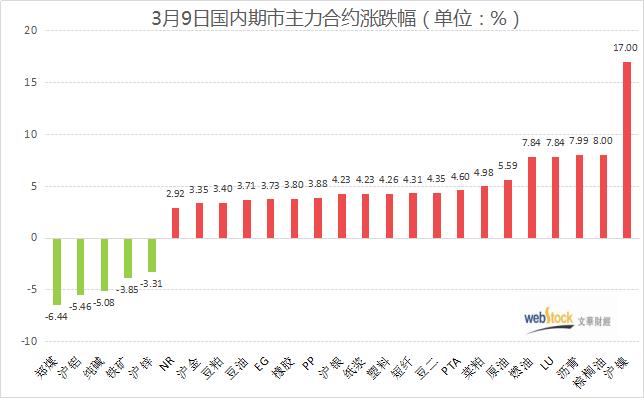

国内商品消化美国对俄罗斯进口禁令的影响,连续迎来涨停潮也令市场目瞪口呆,多品种刷新历史新高。今日国内再有五品种涨停,其中沪镍及沥青连续三日涨停,棕榈油受印尼再度调整出口规则的利多刺激涨停。有色金属涨跌不一,妖镍连续三日封住涨停板,沪铝跌逾5%。能化板块继续集体飙升,SC原油、高低硫燃料油再创历史新高;油脂油料携手大涨,菜粕频繁刷新历史新高;黑色系受跌幅扩大所累,铁矿主力下挫近4%,动力煤高位回落跌逾6%。全面跟踪国内商品走势的文华商品指数上涨1.52%,报231.09点。

**交易所出台组合拳 有色金属集体降温 沪镍继续封涨停**

短短两个交易日,伦镍涨幅高达250%左右,伦敦交易所发布公告取消了3月8日凌晨或之后场外和电子盘镍交易,并且暂停镍交易,预计在本周五前不会重启,且未来也将采取涨跌停限制等一系列限价措施。伦镍暴涨行情按下了暂停键,外盘金属多头氛围出现降温。回归国内市场,春节过后金属下游需求恢复相对缓慢,究其原因不断走高的价格难免对消费形成抑制,且供应处于恢复当中,目前部分金属社会库存仍然呈现累积状态,相对于境外供需面并没有那么紧张,最近涨势更多是受外盘涨势提振。在外盘多头情绪有所消退后,夜盘沪铝出现大跌,午后行情继续转悲,收盘主力合约重挫逾5%,年后涨幅全面回吐,期价进一步回落至逾一个月低位,远月部分合约触及跌停,沪锌大跌逾3%,沪铜、沪铅跌幅也超过1%。不过因前期伦镍涨幅过高,沪镍多合约仍然涨停,但下游沪不锈钢并未跟涨,期价反到出现回落。

**美英“封杀”俄油,能化期货继续高歌**

昨日美国总统拜登正式签署了禁止美国从俄罗斯进口能源的行政令,引发油价再度走强。国内原油系依旧集体大涨,沥青疯狂三日涨停。油价方向进一步明确后,化工期货开启补涨,聚酯、煤化工乃至此前偏弱的塑化链多品种录得大涨。尽管部分化工品在供应过剩周期,需求跟涨不足的情况下,涨势不如原油系品种激进,但上扬趋势未发生变化。仅剩纯碱逆势录得大跌。

原油的上涨,对于下游化工品最直接的影响是成本的抬升,不过原料价格过快上涨会抑制需求,PTA、油制乙二醇近期处于亏损状态,行业内检修计划近期已明显增多。油价日益高涨,对下游生产企业影响更为明显,其原料成本抬升,若无法顺利转移至终端会导致下游生产企业亏损严重,需关注下游停车、减产等风险。午后抛售氛围中,纯碱跳水近5%,幅度远超玻璃。供应端来看,企业装置运行稳定,行业整体开工仍处于高位。企业出货尚可,部分企业产销基本持平。需求端来看,下游需求表现一般,对高价纯碱存一定的抵触心理,采购积极性不高,刚需拿货。

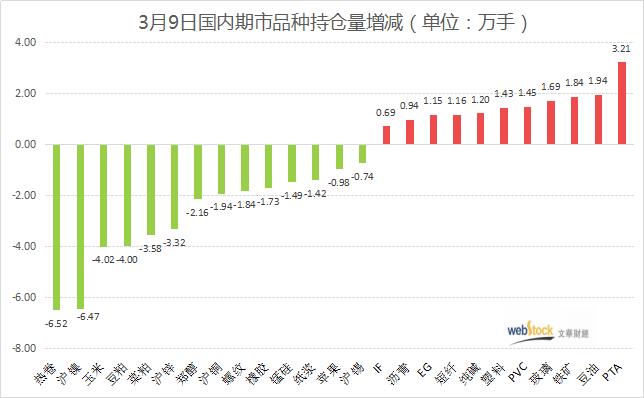

资金流向方面,国内商品持续上涨积累大量风险,今日资金明显流出,尤其是有色板块,遭到逾70亿资金抛弃,沪铜及沪镍分别流失18亿资金,不过化工及油脂板块大涨,分别获得26亿、19亿资金支持,PTA成为吸金王,独得17.88亿资金,棕榈油得到逾10亿资金驰援,豆油市场也有近7亿资金流入。

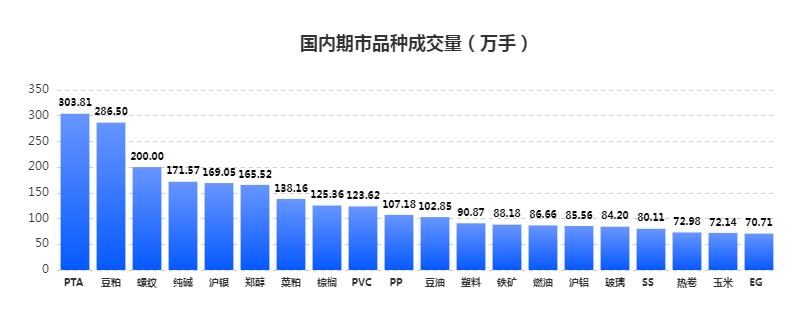

期市成交方面,国内商品市场整体成交量大幅下滑7.67%,虽然沪镍成交量环比大增超过300%,但商品市场大体量品种,如沪铜、螺纹钢等成交量均大幅下滑,PTA在大量资金支持下成交量大增,在期市成交量中占比接近9%,豆粕成交量虽然下滑,但在整体成交中占比也超过8%。黑色系今日表现黯淡,螺纹钢成交量占比不足6%。

2月国内通胀数据基本符合市场预期,2月CPI同比涨幅总体平稳,同比上涨0.9%。PPI环比由降转为上涨0.5%,同比涨幅则回落至8.8%。市场分析认为,通胀数据整体符合预期,CPI大概率已经见底,未来需警惕地缘冲突下大宗商品价格持续上涨带来的输入性通胀压力,CPI趋于上行、PPI回落速度可能放缓。

美国宣布禁止进口俄罗斯石油、天然气和煤炭,LME镍交易暂停,且预计在3月11日前,不会重启镍交易。农产品市场上,晚间美国农业部将公布3月供需报告。