SMM1月24日讯:近日,镍价一浪涌比一浪高,高点不断被刷新。1月21日夜盘,沪镍再创新高至182180元/吨。今日开盘,沪镍涨幅有所回落,镍价是否就此终结涨势?且看SMM解析及各大机构观点。

SMM分析:

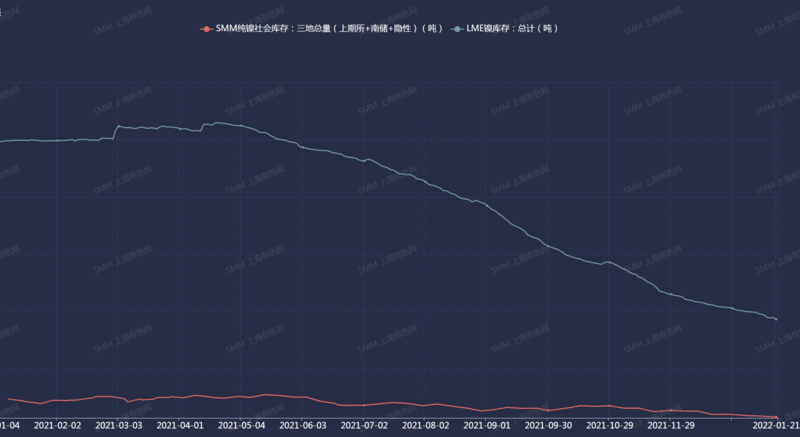

镍价自上周开始持续迅猛拉涨连创新高,据市场消息称多头因纯镍库存偏低而不断抬升期镍价格,目前来看驱动纯镍价格逻辑没有发生根本的变化:LME及国内库存降至极低水平且未来预计持续去库,同时,本周纯镍社会库存及保税区库存继续走低,国外及国内现货紧张催化期货价格上行。

进出口方面,据海关数据,2021年12月中国进口镍铁总量33.60万吨,环比增幅15.76%,至此2021年累计进口量共计372.5万吨,进口总量环比上涨15.8%;折合金属量,12月份进口镍铁总金属量4.96万镍吨,环比增幅7.1%。

12月,NPI进口量约为29.4万实物吨,环比增加27.2%的进口量;FENI进口量约4.21万实物吨,环比下降29%。

12月,中国主要镍铁进口国印尼进口量逾29万实物吨,环比增幅高达27.2%,其它国家feni进口量均有不同程度的减少,12月海关控税金额调整或对进口量及数据统计有一定影响。

现货方面,与期货走势基本一致,近日接连创新高。SMM1#电解镍今日均价180700元/吨,涨幅1.55%,较今年年初1月4日现货均价增长18%。SMM调研,现货市场部分贸易商已经关账放假,暂停出货,市场报价和交投都很少,现货升水下滑,金川镍市场现货报价升水2500-2800元/吨,升水均价下调600元/吨;俄镍1200-1300元/吨,基本持稳;镍豆方面,今日个别贸易商空余少部分镍豆可出现货,但货量较少,大部分商家节前均已无货。》查看详情

高冰镍:SMM调研,印尼青山园区首批高冰镍产品集港完毕,正式装船发运回国。目前青山莫若瓦力园区共施工完成了3条生产线。自去年3月份青山高冰镍公布后,此次是除样品外首次产品发船。此前青山与华友、中伟签订年供应7.5万镍吨高冰镍协议,供货期2021年10月-2022年10月。据SMM了解,此次总发船量约500实物吨,与NPI一起运往中国。》查看详情

SMM展望:

消息面,日内青山传出首批高冰镍产品集港完毕,正式装船发运回国的消息,利空消息放出,市场情绪受到扰动。

基本面,临近假期,市场交投清淡,不锈钢厂原料备货相对充足,短期对镍需求平淡。

新能源方面,硫酸镍成本居高难涨,上下游接受度差异较大,难有规模性成交。

综合来看,SMM认为,短期现货紧张程度若缓解,镍价可能短暂回调,但国内外纯镍紧张局面预计难以得到实质改善,盘面结构及基本面均有利于多头。但目前纯镍现货市场已基本进入假期,且价格居高鲜有成交,虽面临库存低位的支撑,但目前的高位情况下仍需谨慎关注期镍回落的风险。夜间关注美国1月Markit制造业PMI初值。》查看详情

机构观点:

光大期货:镍供求平衡表在下游高产量高需求呈现供求紧张的态势,且今年镍铁产能释放在后,而不锈钢和硫酸镍的产量在春节后存继续增长预期,因此一季度镍仍将处于供求错配过程中,持续的供不应求也将使得库存持续去化。

当前内外库存处于历史性低位、现货升水走高以及国内可交割库存的严重不足,可能是本轮行情的主交易逻辑,也就是挤仓预期。但本轮电解镍上涨对产业链价格带动性不强,不锈钢、硫酸镍以及镍铁涨幅远远落后于一级镍品,也就是反弹并非完全来自于基本面的驱动。

行情发展到现在本机构认为挤仓接近尾声,一是镍价已超过2016年以来形成的上涨通道上限呈现加速上升态势;二是电解镍比镍铁已高出3万的差价,已开始刺激火法高冰镍的落地和产出,这里面有个时间差。

从这两方面来看,挤仓或接近尾声,但仍需看资金挤仓意愿何时结束,目前不建议投资者追多操作,春节前应保持谨慎。》查看详情

华泰期货:近期镍价强势上行,目前镍正处于低库存、强现实、弱预期的格局之中,全球精炼镍库存仍在持续下滑并处于低位、现实供需偏强,低库存与低仓单状态提升镍价上涨弹性,且存在挤仓风险;镍中线供需预期不太乐观,但中线预期亦存在诸多变数;在库存出现明显拐点、供需真正转为过剩之前,镍价仍以偏多思路对待,策略上以逢低买入为主。

不过近期下游硫酸镍企业利润亏损,镍价处于历史高位,短期已脱离供需进入资金博弈阶段,过度追高需谨慎。》查看详情

首创证券:高镍三元材料需求爆发,有望在5年内成为镍主要需求增长点,镍有望成为下一个高弹性锂电金属。近些年国内企业纷纷布局印尼红土镍矿,先发优势显著,产能将迎来大规模释放期。预计到2025年动力电池对镍的需求有望达45.73万吨,在镍总需求比重有望达19.34%。》查看详情

中信期货:当前高价对需求产生抑制,加之临近春节,电解镍需求季节性走弱。整体来看,短期随着下游备货需求基本完成,需求季节性走弱,镍价或转为高位震荡。中长期来看,宏观负面影响或有反复,但新能源车消费表现强劲,不锈钢产能增加,硫酸镍原料供应虽上升,但预计缺口仍将扩大,镍价表现将维持强势。》查看详情

文华财经:沪镍周五(1月21日)夜盘走势依旧强劲,期价站上180000元/吨关口,触及181870元/吨的上市新高。 最近镍市供应扰动较多,且低库存支撑稳固。周五(1月21日)公布的数据显示,LME镍库存减少1350吨,至逾两年来最低的93480吨。上期所监控仓库的镍库存则降至3866吨。》查看详情

东吴期货:近期镍基本面供需持续向紧,伦镍库存在降至10万吨以下后仍未停下去库的脚步。此外,现货供需也整体偏紧,LME现货较三月镍升贴水在1月17日最高达到495美元/吨,而2021年均值仅为9.6美元/吨,国内现货升水也一路上行。